景気刺激策や対米貿易問題と並ぶ重要事項

隣人を「豚!」と罵った者が裁判所で2,000元の罰金を支払わされた。

男「裁判官、前回は1,500元だったのに」

裁判官「すまないがどうしようもない。最近、豚肉価格が上がっているので」

豚肉業者「豚肉価格を値上げすることにした」

鶏肉業者「鶏肉価格を値上げすることにした」

牛肉業者「値上げに追随することにした」

野菜業者「俺も値上げしないと」

一般の人々「なぜおまえまで?」

野菜業者「俺も肉を食わなければならないからな」

いずれも昨年、中国のウェブ上で広まった笑話だ。前者は単純に豚肉価格の高騰を、そして後者は豚肉価格上昇が全般的な物価上昇を招いたことを揶揄(やゆ)している。中国の食文化にとって、豚肉(中国語では「猪肉」)は欠くことのできない特別の食材だ。

2019年、その価格が18年比42.5%増と高騰、消費者物価指数(CPI)上昇率を3%近くまで押し上げ、中国内で大きな政治・社会問題となった。新型コロナウイルスの中国経済への影響が懸念される中で、政府による景気刺激策や対米貿易問題での暫定合意と並んで、豚肉価格の落ち着きによる物価安定と消費回復が中国経済減速を食い止める切り札になると強調されていることが、なによりも豚肉価格の重要性を物語っている。

市場関係者「しばらくの間、市況は予断を許さない」

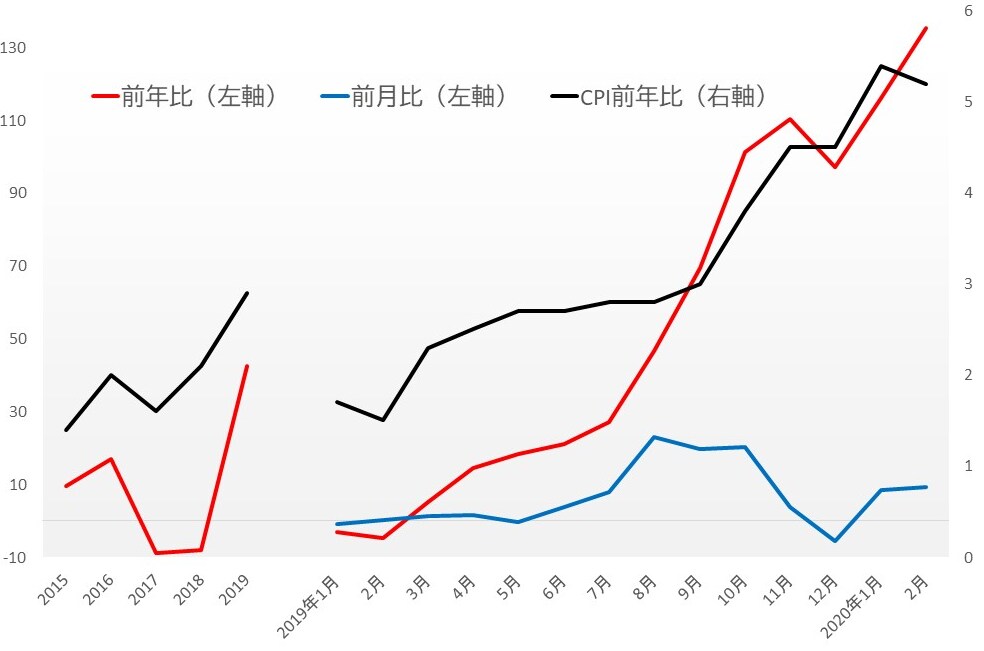

月ごとの価格の動きを見ると、19年初から10月頃まで前期比が加速し、18年中、価格が安定的に推移していたことから、前年同月比は11月110%まで上昇した。その後、豚肉需要が急増する20年1月末の春節に向けて輸入拡大が図られ(元来、豚肉輸入量は国内生産量の2%強と小さいが、中国海関統計によると、19年は211万トンで国内生産量の4%弱、75%増、価格ベースで124%増。また、20年1月から輸入関税を12%から8%に引き下げ)、多くの省市が備蓄していた冷凍豚肉を市場に放出したことによって需給状況が緩和し(農業農村部によると、19年12月、20年1月の豚肉生産量は各々前期比17.1%、19.1%増)、価格はやや落ち着く兆しを見せた。

また19年来、各地で累計100.69億元の価格補助金が提供され、貧困世帯(3.53億人)にその恩恵が及んだとされる。直近では、需要が増加する例年の春節効果と、新型コロナウイルスまん延で物流網が打撃を受け供給が制限されるという需給両面の要因から、価格上昇が再び加速している(1月、2月の前年同月比は各々116%、135%)。1月については、春節時期のずれでベースになる19年1月が低かったという要因があるが、2月は新型コロナウイルス感染拡大という特殊要因(飼料や種豚の輸送が停滞し、養豚場から食肉加工場への輸送ルートが分断)が加わったことも大きいと思われる。

もともと、生産・供給が全面的に回復するのは20年第3四半期との予測があり(社会科学院が19年12月発表した「2020年経済藍皮書」)、また、仮に新型コロナウイルス感染拡大が早期に収まったとしても、養豚サイクルを考えると、その影響は年後半まで続くことが考えられ、大方の市場関係者は、しばらくの間、市況は予断を許さないと見ている。

なお、新型コロナウイルスまん延が長期化した場合、需要面では人々が生鮮市場や混雑する場所に出向くことを避ける、外食が減るなどで需要が減退する一方、供給面では、物流網に支障が生じ、養豚農家が影響を受けて供給確保が難しくなる恐れがあることから、需給が「緊平衡」、縮小バランスするのではないかとの見方がある(2月3日付財経頭条)。他方で、新型コロナウイルスの収束時期が不透明であるという状況下での買い急ぎ、各地で活禽(生きた鳥)市場が閉鎖され、鶏肉需要が豚肉需要に移るなどの要因で、むしろ当面、豚肉需要は増加するとの見方もある(2月25日付界面商評)。

人々の生活やマクロ経済の中で、豚肉は特別な存在

中国でもエンゲル係数の一般的な法則にしたがい、人々が豊かになるにつれて、生計費に占める豚肉を含む食費の比率は低下している。しかしなお、豚肉が人々の生活、ひいては中国経済にとって特別なものであることは、以下の数値からも明らかだ(数値は中国の行業信息サイト、米国農務省などによる)。

①中国では古来、各家庭で養豚する習慣があり、漢字の「家」は元々、房子(家屋)の中の豚を意味していた。

②中国の豚肉消費量は2018年約5,540万トンで世界全体の消費量1.12億トンの半分を占めている(2位はEU約2,100万トン、3位米国970万トン弱)。

③18年、中国人1人当たり年平均豚肉消費量は40kgで、肉類消費の7割近くを占める(その他は、鶏肉約20%、牛肉、羊肉はいずれも10%未満)。

④生産面では18年、世界の生産量1.13億トンのうち、中国の生産量は約5400万トン(シェア48%)、また中国の肉類生産全体の6割以上が豚肉。

⑤食品価格に占める豚肉価格のウェイトは約10%、CPI全体(8大項目、262基本分類の消費財とサービス)に占めるウェイトは3%を超えてきた(19年7月19日西南証券宏観系列評論の推計では直近2.1%)。

周期的に繰り返される価格変動「猪周期」

中国の豚肉市場は長年にわたり、周期的に「大起大落」と呼ばれる大きな変動を繰り返してきた。基本的には、「価格上昇→母豚頭数の増加→肉の供給増加→価格下落→母豚頭数の削減→肉供給の減少→価格上昇」という通常の市場調整プロセスを反映したものだが、上記のような豚肉市場の重要性から、中国では「猪周期」として高い関心が示されてきた。

他の一次産品でも類似の周期が観察されるが、豚肉価格の場合、周期が長く変動幅が大きい要因として、①個人畜産農家が主で、価格が変動すると直ちに経営規模を大きく調整する傾向がある、②養豚と生殖のサイクルがあるため、供給が調整されて価格が安定するのに必ず一定期間を要する、③疫病が発生すると、まん延防止のため、感染していない豚も含めて大量処分が行われることが多く、その結果、駆け込み供給が急増し、その後供給が途絶える結果、短期的に価格が乱高下しやすいといった点が指摘されている。

過去の猪周期と比較すると、今回は短期間で価格が高騰している点が際立っている。一義的にはアフリカ豚熱(ASF)流行が高騰の引き金になったことは間違いないが(2018年8月、ロシアに隣接する遼寧省の養豚場で発生後、数ヵ月間で全国31省市区に感染が拡大し、19年8月までの総発生件数147件。ピークは18年9月~12月で月平均発生件数22.5件、19年1月~8月は月平均7.1件と勢いは収まった。19年11月14日付財経)、豚肉生産コストの7割を占める飼料価格が上昇局面に入ったこと、また、環境保護と生産効率の向上を図るため、多くの養豚場が閉鎖されたことなどもあって(20年1月4日付中国発展観察他によると、16年、20以上の省が養豚禁止地区を設定、17年以降さらに拡大。またASF発生以前にすでに26.2万戸以上の小規模養豚場が閉鎖または移転)、14~18年にかけて生産量が減少したといった中期的要因も指摘されている。

(出所)2019年10月8日付東興証券宏観研究専題報告より筆者作成

豚肉価格の高騰は、対米貿易戦争とも深く関係

2019年、中国当局は香港情勢の緊迫化にはなかなか明確な態度を示さなかったが、豚肉価格の高騰には冷静ではいられなかったようだ。李克強首相は8月の国務院常務会議で本件の重大性に言及、一部から、中国当局にとっては「国家分裂の危機より豚肉価格高騰のほうが重大」と揶揄(やゆ)された。担当の胡春華副首相も、豚肉供給を保障することは「重大政治任務」で、中央政府の「軍令状」であると強い表現を用いて対応する姿勢を示した。以下のような点からも、中国当局にとって、本件は単なる経済問題ではなく政治問題でもあるとする見方が多い(19年9月10日付中国金融40人論壇他)。

第1に、これまで中国にとって豚肉の主要輸入国はスペイン、ドイツで各々20%弱、次いで米国が7%強の輸入シェアで、19年4月時点では、農業農村部幹部はASF感染地域のひとつであるロシアからの輸入実績はない旨発言していた。

しかし、対米貿易戦争が続く中で(『誰も勝者にならない?「米中貿易戦争」の行方を占う』)、中国が対抗措置として米から輸入する豚肉の関税を引き上げ、未確認ながら、ロシアからの輸入を増やそうとしたとの情報が流れている。

おそらく中国側のこうした動きを察知して、ロシア側も昨年中国市場開拓を宣言し、企業が新たに養豚場を設置することを支援し、低価格での豚肉輸出を通じて国内市場の大幅な供給超過状態を是正しようとしている(19年11月14日付新浪財経他)。実際、19年のロシアからの肉類輸入は9,130.7万ドルで18年148.1万ドルから急増している(海関統計。なお、豚肉だけの輸入数値は不詳)。また中国は大豆の対米輸入関税も引き上げ、これが飼料価格の上昇を招いた。

こうした点から、価格高騰は対米貿易戦争と深く関係している。そして、その対米貿易戦争への対応を巡り、権力集中を強める習派と長老等が対立する構図の下で(『習主席の求心力が低下?「四中全会」で憶測される中国内部事情』『米中貿易戦争さなかの「全人代」から中国の政治経済を読む』)、本件の処理に失敗し重大な社会不安が生じた場合、その勢力図にいかなる影響が及ぶかに中南海(中国の権力中枢を示す)の関心が集まった。

第2に、中国当局は歴史的に一貫して、社会の安定を重視し、そのために物価の安定、インフレ抑制を最優先政策課題にしている。

2019年CPI上昇率は2.9%で、かろうじて政府年間目標の3%以内に収まったが、過去数年2%前後の上昇率で推移していたCPIが19年第四半期中は3~4.5%と3%を大幅に超える前年比を示したのは、もっぱら豚肉価格の上昇によるものだった。国家統計局は19年CPI上昇率2.9%のうち1.81%は食品価格上昇率9.2%によるもの、またその9.2%のうち5.04%は豚肉価格上昇によると説明しており、これから類推すると、年間CPI上昇率2.9%のうちの豚肉価格上昇の寄与は約1%と見られる。中国当局にとって、市場への関与を強めて、物価安定を脅かす要因に速やかに対処することは単なる経済問題ではなく、社会の安定を確保するという政治問題としての色彩が強い。

(出所)2019年9月11日付騰訊網より転載

ている。

(出所)2019年12月11日付新浪財経より転載

豚肉価格の高騰は次元の違う「麻煩(やっかい事)」

2019年、中国指導部が最も頭を悩まし、政治局会議や第4回党中央委員会全体会議(4中全会)などの重要会議で常に議論された「三大麻煩(やっかい事)」は、対米貿易戦争、国内景気の減速、そして緊張が続く香港情勢と言われてきた(『香港情勢の行方…中国は「譲歩も介入もしない」可能性が高い』)。

間違いではないが、社会・民生が不安定化することをなによりも恐れるのが中国共産党のこれまでの歴史であり、それは今も変わらないことを考えると、豚肉価格の高騰は次元の違う「麻煩」であったと言える。有力経済誌である新浪財経(20年1月7日付)ほか中国地元各誌は、19年のグローバル経済情勢を示す十大熱詞(流行語)として、「中米貿易関係」や「英国のEU離脱問題」などと並んで「猪」を選んだ。19年に中国共産党が直面した最大の政治問題は香港情勢や対米貿易戦争ではなく、実は豚肉価格の高騰にどう対応するかだったとの指摘が中国内外であるが、まったくの誇張とも言えないだろう。

豚肉価格高騰は、生産効率や環境保護の向上を図るため、多くの養豚場を閉鎖したといった要因はあるが、ASFが引き金になったという意味では、中国当局としては「灰犀牛〈ヘイシーニュー〉(グレーリノ、起こることは予想されたが、注意、対応を怠った事象)」ではなく、ひとつの「黒天鵝〈ヘイティエンアー〉(ブラックスワン、起こることがほとんど予想できないが、いったん発生すると、経済金融に大きな影響を及ぼす事象)」という位置付けだろう。

新たに出現した新型コロナウイルスという問題も含め、こうした「黒天鵝」にどう対応するかは、中国指導部にとっては政治問題、さらに言えば、権力集中やトップダウンの集権的統治システムの有効性と妥当性が問われる(あるいは、それを証明する)試金石という意味合いがある。