新型コロナウイルスの感染拡大

投資家は、中国全土に広がる新型コロナウイルスの影響を測ろうとしています。中国政府は、SARS発生時に税率の引き下げを行っていますが、今回も、同様の措置を講じることなどが予想されます。こうした環境下投資家は現在はよりディフェンシブな姿勢で臨むべきと考えます。これらの要因を踏まえ、株式の投資評価はニュートラルを維持しつつ、ディフェンシブ性の高い業種セクターの組入れを引き上げます。一方、債券はアンダーウェイトからニュートラルに引き上げます。

株式市場の動揺

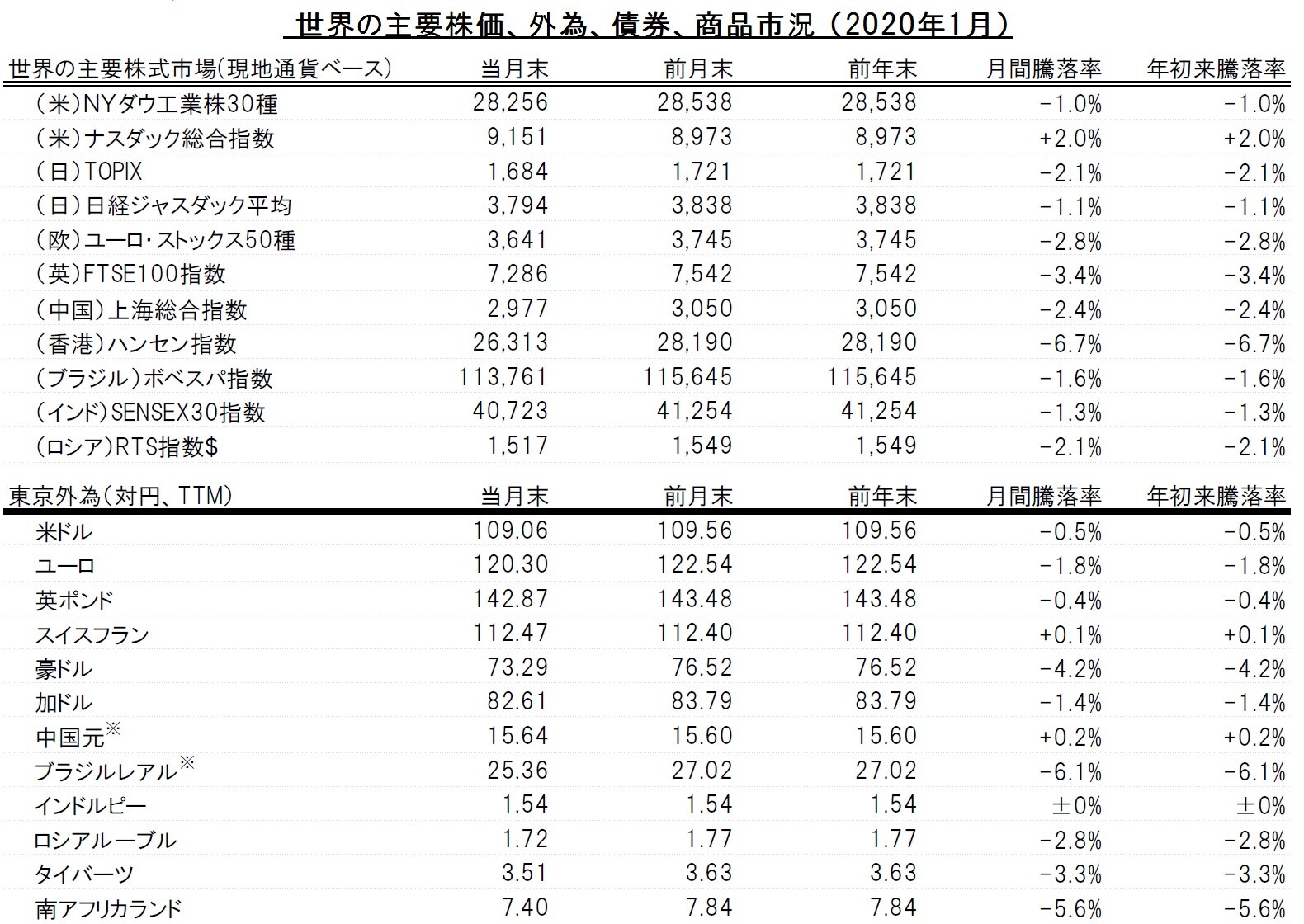

2020年の幕開けとなる1月の株式市場は、振れの大きい展開となりました。MSCI全世界株価指数は、月中に史上最高値を更新したもののその後は下げに転じ、月間リターンはマイナスに終わりました。新型コロナウイルスによる新型肺炎が広がったとの報道が中国国内外の投資家心理を冷やしました。

中国株式市場は春節休暇を延長して最終週を休場としましたが、香港ハンセン指数は僅か2日で5%強の下げを記録し、2ヵ月ぶりの安値水準に沈みました。新興国市場全体の月間リターンは、現地通貨ベースで3%強のマイナスとなりました。米国株式は月末の下げをこなし、プラスの月間リターンを維持しました。S&P500種株価指数の構成企業のうち既に四半期決算を発表した226社の69.5%が事前の利益予想を上回りました。

業種セクターでは、原油価格が13%と大きく下落したことから、エネルギー・セクターが最も大きく売られ、8%を超えるマイナス・リターンとなりました。素材セクターおよび国際商品関連銘柄も振るいませんでした。一方、公益および情報技術セクターはプラスのリターンを確保しました。

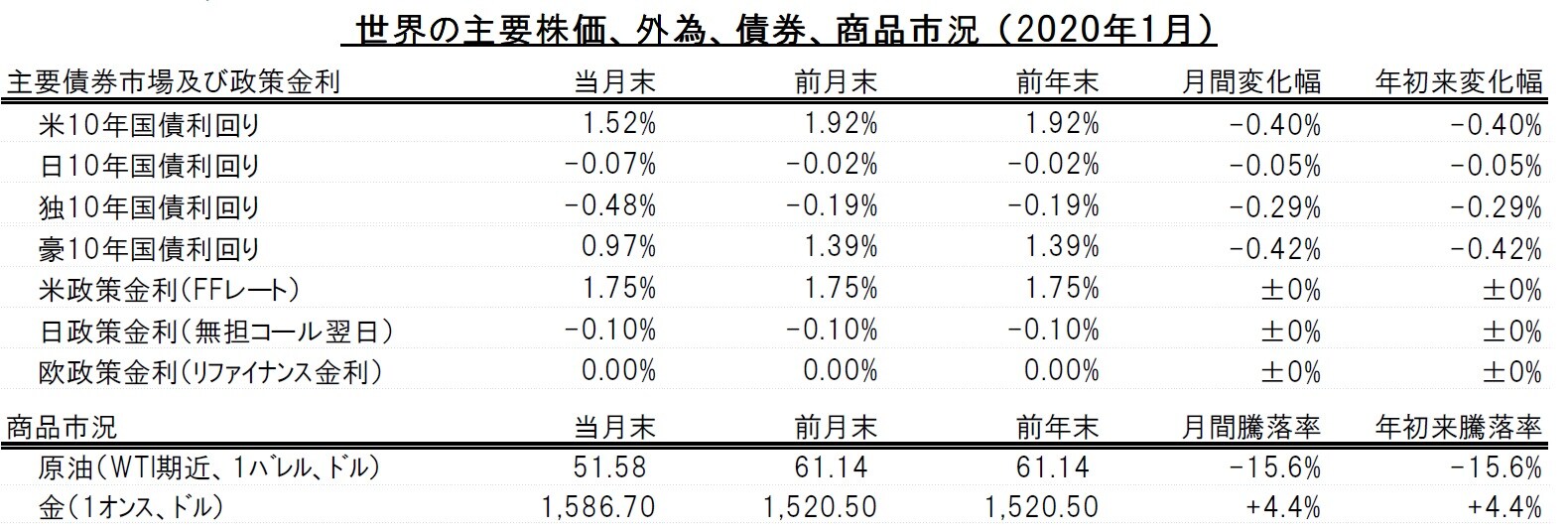

債券市場は、投資家の不安心理を受けて買われました。先進国国債は特に堅調で、米国国債の月間リターンは2%を上回りました。

通貨では、米ドルが堅調で、貿易加重の通貨バスケットに対し、1%の上昇となりました。南アランド等の新興国通貨は、新型コロナウイルスの感染拡大と経済への打撃を巡る懸念が強まる中、特に大きく売られました。オーストラリアドルも軟調で、5%弱の下落となり、10年ぶりの安値を更新しました。一方、金は、安全資産への資金流入を背景に4%強の上昇となりました。

防衛的な姿勢の強化

投資家は、中国全土に広がる新型コロナウイルスの影響を測ろうとしています。最終的な影響は、今のところ、感染症の専門家でさえ明らかにすることができません。後日振り返ってみると、冬場に流行するインフルエンザ・ウイルスの新しい変異種に過ぎなかったと判明する可能性がある一方で、極めて悪性のウイルスである可能性も否めず、世界保健機関(WHO)は「国際的に懸念される公衆衛生上の緊急事態」を宣言しています。

2003年に広東省で発生し世界各国に広がったコロナウイルスを原因とする重症急性呼吸器症候群(SARS)と比較すると、発生当初は高い致死率と中国経済への短期的な打撃の懸念から、金融市場は急落しました。

その後感染は短期間に収束したため、市場は大幅な上昇に転じ、年間では影響は殆どありませんでした。ただ、異なる点は新型コロナウイルスは感染の阻止がより困難なように見受けられること、また、世界経済に占める中国経済の割合が当時の4倍に拡大していることには注意が必要と考えられます。

米連邦準備制度理事会(FRB)のパウエル議長や主要各国の中央銀行総裁は、既に「事態を注視していく」と発言しており、中国人民銀行(中央銀行)は、春節(旧正月)連休明けの取引再開時の市場の動揺を抑えるため、緊急の資金供給を行っています。もっとも、財政刺激策の方が経済のより広い分野に短期的な効果を上げる公算が高いと思われます。中国政府はSARS発生時に税率の引き下げを行っていますが、今回も長期にわたって検疫や患者の隔離が続く場合には、内需や生産への打撃を軽減するため、同様の措置を講じることが予想されます。また、年後半には、インフラ整備を加速させることが予想されます。これらの要因を踏まえ、株式の投資評価はニュートラル(ベンチマークと同じ投資比率)を維持しつつ、(景気変動の影響を受け難い)ディフェンシブ性の高い業種セクターの組入れを引き上げます。一方、債券はアンダーウェイト(ベンチマークより低い投資比率)からニュートラルに引き上げます。

株式:価値(バリュー)の追求

世界の株式市場では高値更新が相次いでおり、2020年1月の市場でも、MSCI全世界株価指数およびS&P500種株価指数が最高値を更新しました。その結果、株式には僅かながら割高感が出始めており、新型コロナウイルスによる経済への打撃を巡る懸念が強まる中、バリュエーションの正当化が困難さを増しています。こうした環境では、成長株(グロース株)よりも割安株(バリュー株)の魅力が強いと考え、金融セクターのフル・オーバーウェイトを維持しています。当セクターは、全業種セクター中で最も割安感が強いことに加え、中央銀行による金融緩和策の恩恵を享受することが期待されます。

これに対し、一般消費財・サービス・セクターはフル・アンダーウェイトを維持します。当セクターは、ピクテのモデルが最も割高としていることに加え、新型コロナウイルスの感染拡大による打撃を最も大きく受ける公算が高いからです。検疫や患者の隔離、また、ウイルス感染の恐れから自宅待機を余儀なくされる状況を考えると、中国国内の事業活動は甚大な損害を被ることが予想されます。中国国外でも、中国人観光客のホテル宿泊や高級品の購入が激減するという副次的な影響が予想されます(データによると、中国の消費者は服飾品等、世界の高級品販売の3分の1に貢献しています)。

地域市場の中では、引き続き、英国市場の投資妙味が強いと考えます。国内政局が安定さを増していることに加え、英国市場には高いインカム収益を提供する能力があるからです。FT100株価指数の配当利回りは4.7%前後とS&P500種株価指数(1.8%)の2倍以上に達します。

米国株式との比較では、ユーロ圏株式も魅力的です。(株式リターンがリスクフリー・レートをどれだけ上回るかを予測する)リスク・プレミアムは、米国株式がドイツ株式を大きく下回ります。ドイツ経済は、ここ数ヵ月、米中の貿易摩擦を受け低迷してきましたが、先行きを楽観視させる根拠が見受けられます。

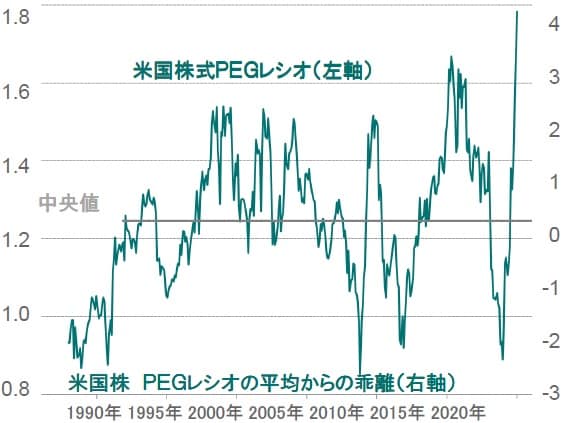

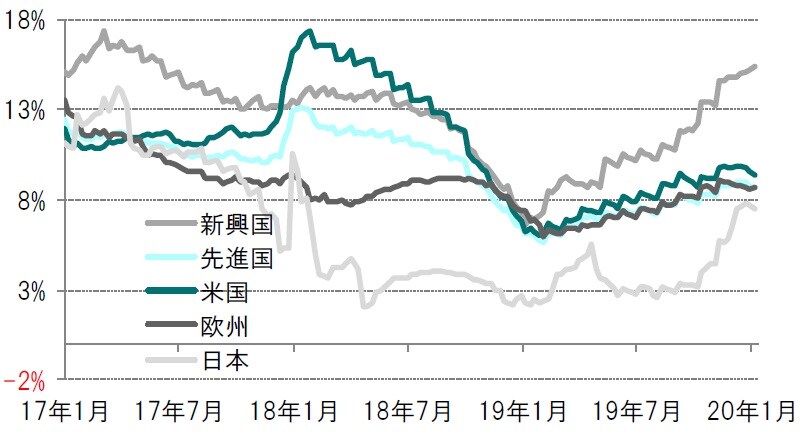

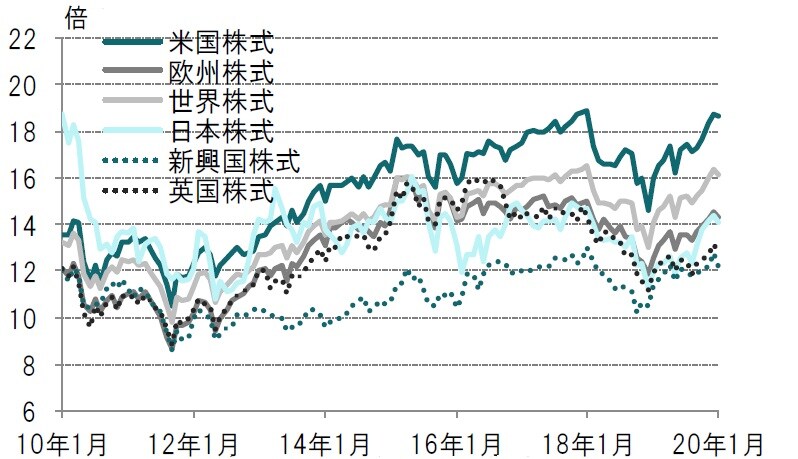

欧州域内の消費活動は、小売売上高が前年比2%強、住宅ローンの伸びが過去最高を更新する等、堅調です。また、ドイツの景況感にも改善が見られます。景況感に続いて、(経済の実績を集計して発表される)ハードデータが、ピクテの予想通り改善するならば、ユーロ圏の株式市場は恩恵を受けることが期待されます。実際のところ、米国株式は、ほぼ全ての指標で見て割高です。(株価収益率(PER)を利益成長率のコンセンサス予想で除した)PEGレシオは、史上最高を更新していますが、これは、ほぼ4標準偏差に相当する上昇だったことになります(図表1参照)。

もっとも、バリュエーションが低いということだけが投資判断の基準となるわけではありません。米国株式にはアンダーウェイトに引き下げるのではなく、ニュートラルを維持する根拠があると考えます。

根拠の1点目は、国内経済に力強さが回復する可能性があることです。住宅ローン金利の低下を受けて住宅活動が回復しつつあることに加え、住宅以外の不動産投資に回復の初期の兆しが見られることが先行きを期待させます(図表2参照)。2点目は、FRBが極めて協力的なことです。3点目は、大方の企業の四半期決算において、利益が減少および下方修正されたにもかかわらず、アナリスト予想を上回ったことです。

出所:ピクテ・アセット・マネジメント

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

債券:ヘッジ資産を一部組入れ

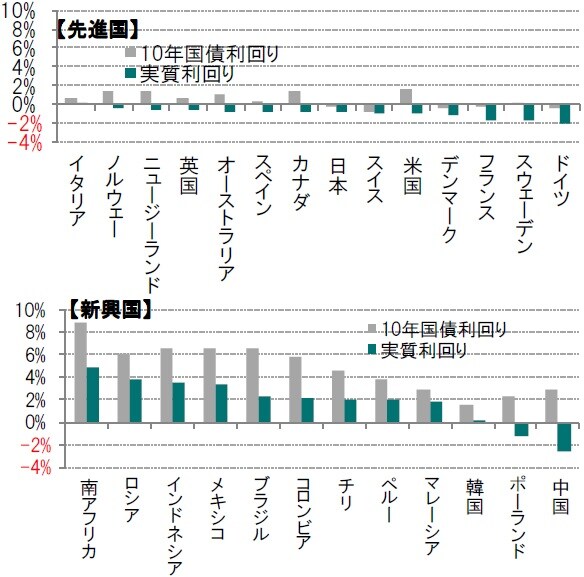

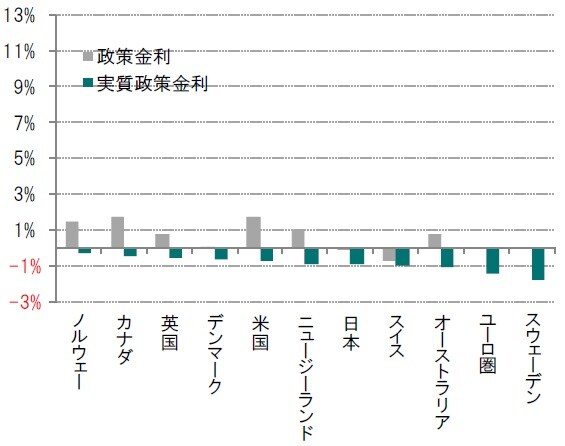

グローバル経済の見通しは、中期的には楽観的ですが、短期的には慎重な姿勢を維持しており、従って、ディフェンシブ性の強い防衛的な資産を保有し続けています。一例を挙げると、金のオーバーウェイトです。金は、伝統的に、経済成長鈍化の可能性に備える保険機能を提供します。また、低位の実質金利が金価格を下支えします。実質金利の低下が金価格の上昇をもたらすわけですが、足元、米国10年国債のインフレ調整後の実質利回りは低水準に留まり、その他の主要先進国の実質利回りもマイナス圏に沈んでいます(図表3参照)。通貨では、景況感が悪化する局面で上昇する傾向の強いスイスフランを平均的な組入れよりも多めに保有しています。

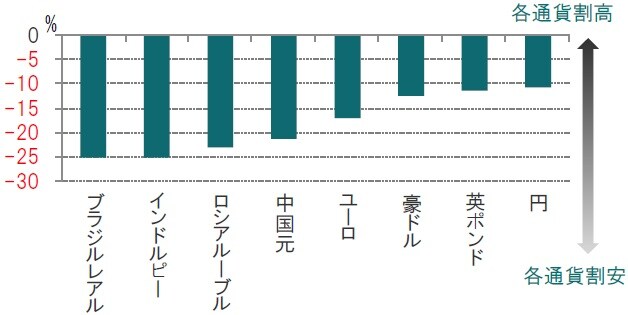

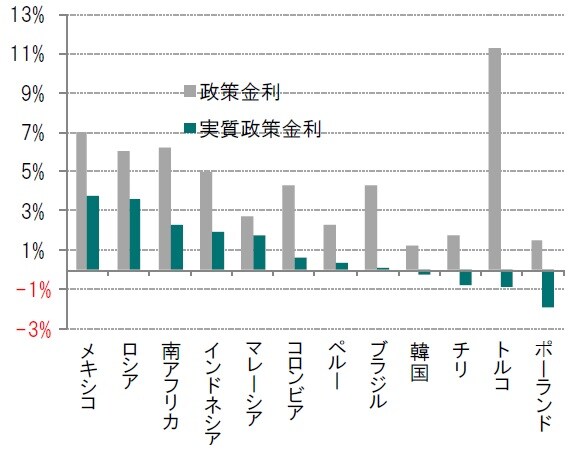

防衛的な資産の組入れによるリスク・ヘッジに加えて、米国国債の保有も継続しています。新型コロナウイルスの感染拡大による経済的な打撃に備える追加的な保険になると考えるからです。もっともこのようなポジションは主に短期戦略に基づくものです。中期的な観点では、債券市場の中でも新興国債券等の相対的にリスクの高いセクターが有望だと見ています。新興国債券は利回りが魅力的であることに加え、ピクテのモデルは最大で25%前後、新興国通貨が過小評価されていることを示唆しています(図表3、4参照) 。

ピクテが予想する新興国通貨の反発は、現地通貨建て新興国債券の投資家にとってはリターンの主要な源泉となるはずです。通貨の上昇は、過去10年のトータルリターンの25%を占める場合もあったからです。

人民元建て債券は特に魅力的です。今月後半以降、JPモルガンの代表的な債券指数であるGBI-EM指数への組入れが予定されており、世界2位の債券市場の国際化が試されることになります。人民元建て中国国債は組入れ上限の10%に達するまで10ヵ月以上をかけて徐々に指数に組入れられることになっています。

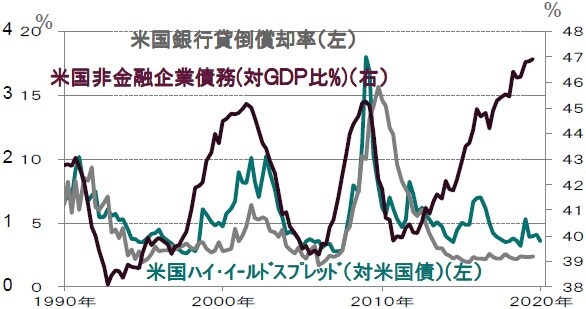

米国ハイ・イールド債券をはじめ、先進国社債は、引き続き、組み入れを回避します。2019年には2桁のリターンを記録したものの、今年は苦戦が予想され、国債との利回りスプレッドは、2018年の最も縮小した水準から拡大しています。米国国債の利回り曲線(イールドカーブ)は、社債市場の中でも相対的にリスクの高いセクターのデフォルト(債務不履行)率が、向こう5年で現状の2倍の水準に上昇し、6%に迫ることを示唆しています。ハイ・イールド債券をはじめ企業のレバレッジは上昇基調で、金融セクターを除く社債の発行残高はGDP(国内総生産)比47%と過去最高水準に達しており、注視が必要と考えます(図表5参照)。

外国為替市場では、長期的なドル安の進行を見込んでいます。先進国通貨では、最も割安な水準に留まる英ポンドが、対ドルで最も大きく上昇する公算が高いと見ています。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※米国非金融企業債務(対GDP比%)、米国銀行貸倒償却率は2019年7-9月期まで

出所:トムソン・ロイター・データストリームを使用しピクテ投信投資顧問作成

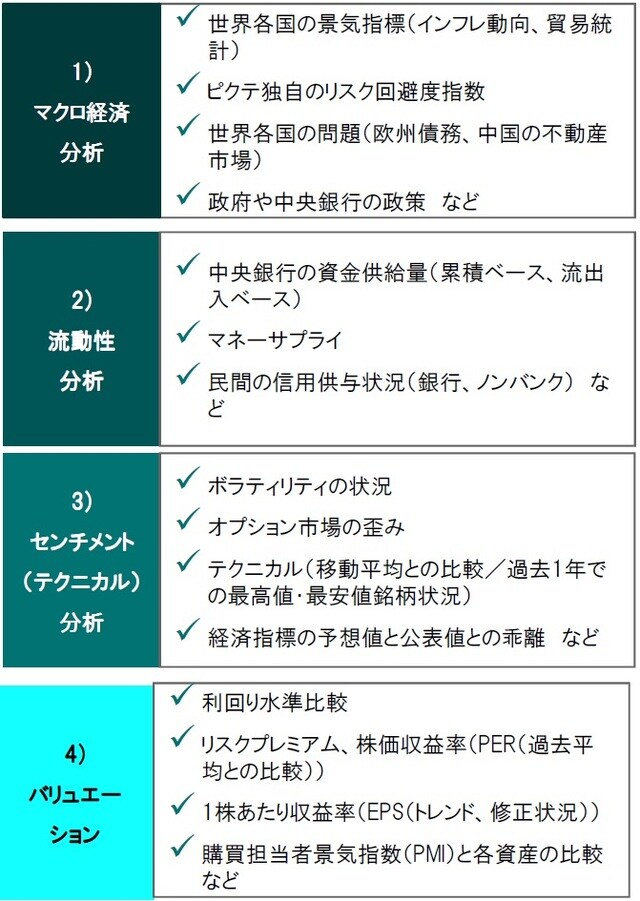

資産配分比率決定の分析ポイント

4つの柱

ピクテでは資産配分比率決定の分析ポイントとして4つの柱を用いています。その4つの柱は、1)マクロ経済分析、2)流動性分析、3)センチメント(テクニカル)分析、4)バリュエーションです。たとえば、株式の投資配分を決定するにあたってもすべての要素が常に株式のオーバーウェイトを同時に示すわけではありません。投資判断決定には、こうした異なる観点からの投資判断決定のポイントを勘案することが重要と考えています。

1)マクロ経済分析~プラス基調継続だが、新型コロナウイルスの影響には注意

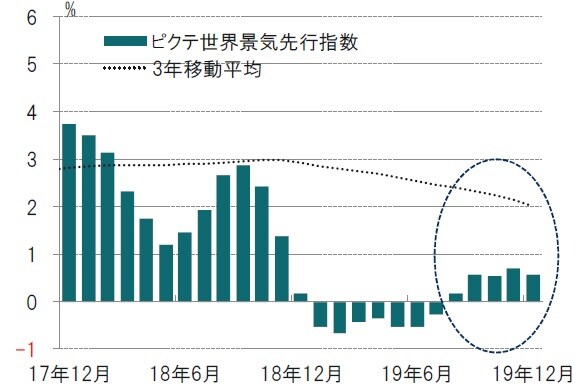

長期指標であるピクテの世界景気先行指数は、前3ヵ月平均比でプラス基調が5ヵ月間続いています(図表6参照)。また、短期指標であるグローバル経済サプライズ指数も、足元ではプラスに転じてきています。

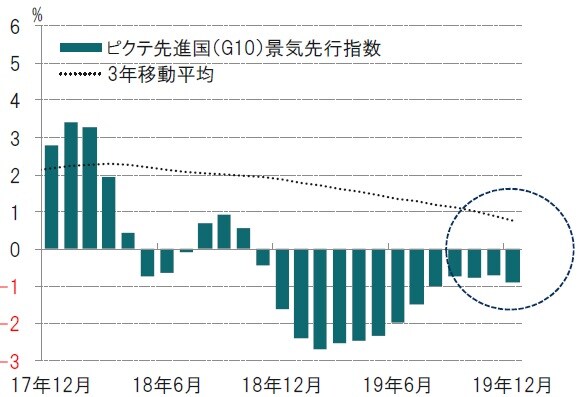

新型コロナウイルスが特にアジア経済に及ぼすリスクを別にすれば、ピクテの景気循環モデルは、世界の大方の国で先行きの均衡が保たれていることを示唆しています。もっとも、米国経済は堅調さを増しているように思われ、企業心理は2019年に付けた低水準から、総じて回復しています。

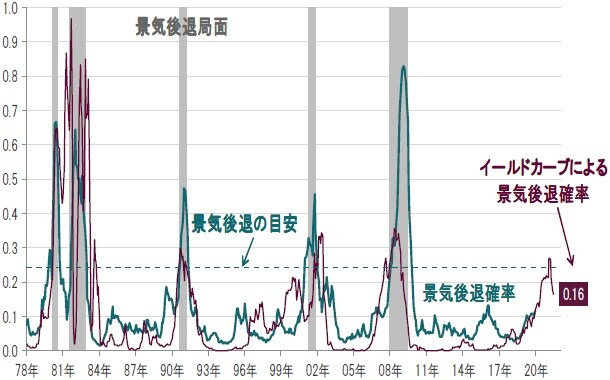

景気後退確率(緑)は、家計、企業、貿易などのマクロ経済指標と、市場動向を示す金融指標を合成して景気後退の可能性を算出したものです(図表9参照)。

過去の景気後退時には、景気後退確率が景気後退の目安となる分岐点を上回った後に、景気後退が発生する様子が観察されます。

現在、景気後退確率は上昇傾向ながら、景気後退の目安となる分岐点を下回っています。また、イールドカーブのみで算出した景気後退確率も足元低下しています。景気減速懸念は、依然注意は必要ですが、以前に比べ低下したと見ています(図表9参照)。

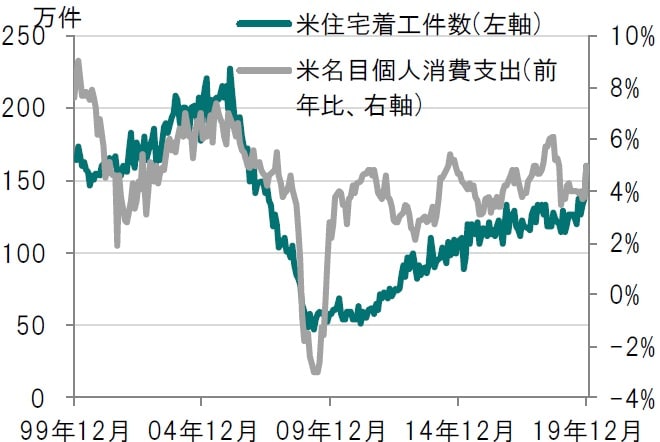

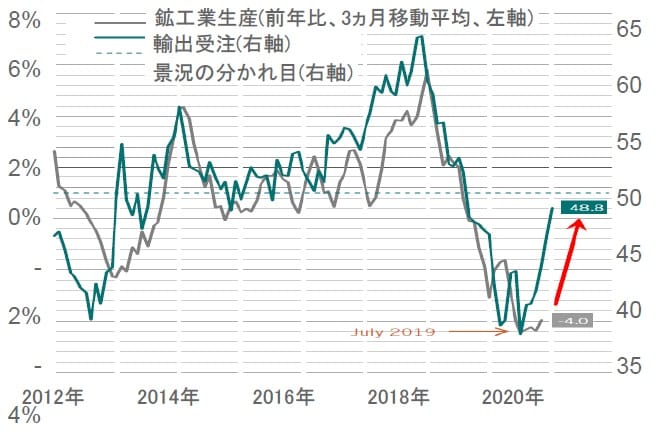

ピクテ米国景気先行指数(前3ヵ月平均比)は7ヵ月連続上昇しており(図表10参照)、米国の実質GDP成長率も上向くと予想しています。米国経済が相対的に堅調である理由は、レバレッジが低く、好調な賃金伸び率や消費者信頼感指数が寄与した個人消費が堅調だからです。米利下げにより、住宅ローン金利は低下したため、住宅投資も回復傾向です。利下げは底堅く推移している個人消費の下支え要因とも見ています。住宅価格が上昇すれば資産効果が期待できるため、個人消費は今後も堅調に推移することが予想されます。こうした環境下、低調な企業設備投資を背景に50を下回っていたISM米国製造業景況指数にも回復の兆しが見られます(図表11、12参照)。

ドイツでは、底堅い消費が不振の製造業に引きずられる状況が継続してきましたが、足元では新規受注や新規輸出受注が急回復しており、製造業にも底打ちの兆しがようやく見え始めています(図表13参照)。

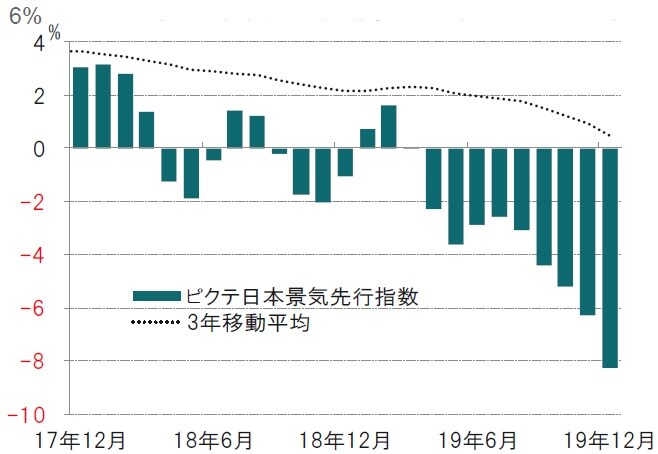

ピクテ日本景気先行指数(前3ヵ月平均比)は5ヵ月連続低下し、消費、住宅、製造業関連の指標はいずれも振るわず、マイナス圏に沈んでいます(図表14参照)。

※ピクテ景気先行指数はピクテが独自で算出している指数

出所: ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※ピクテ景気先行指数はピクテが独自で算出している指数

出所: ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※ピクテ景気先行指数はピクテが独自で算出している指数

出所: ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※イールドカーブ:米国10年国債利回り-米国1年国債利回り

※景気後退確率:29の家計、企業および貿易のマクロ経済指標を決定係数で加重平均して算出

※景気後退確率は事象の起こり易さを0から1までの数値で表示

※上記は、ピクテの予想を元に作成した資料であり、今後の市場環境等を保証するものではありません

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※ピクテ景気先行指数はピクテが独自で算出している指数

出所: ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※ピクテ景気先行指数はピクテが独自で算出している指数

出所: ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

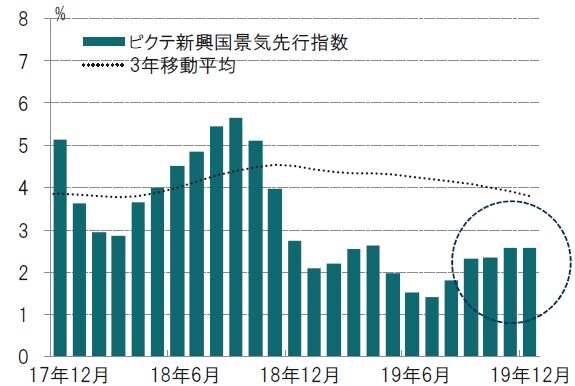

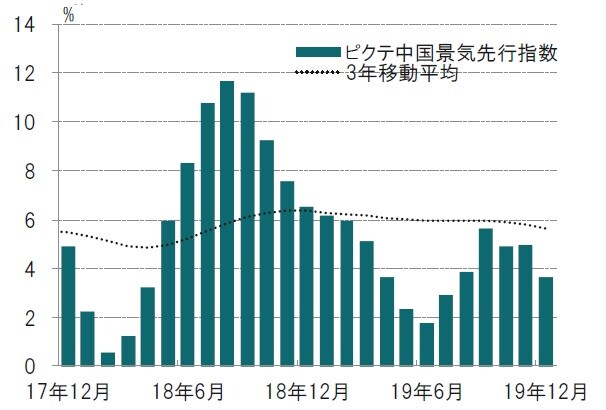

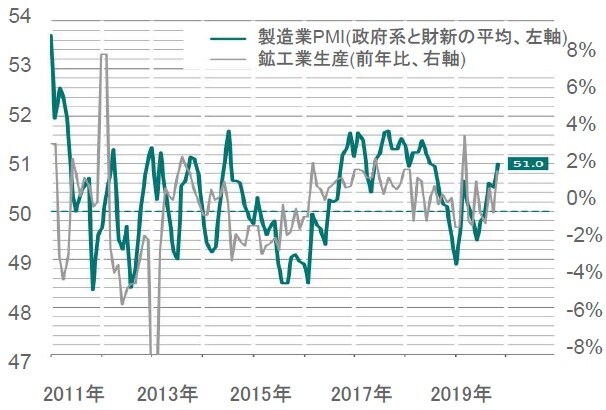

中国景気先行指数はプラスを継続、コロナウイルスの影響は拡大か反動か

ピクテの中国景気先行指数(前3ヵ月平均比)は低下したもののプラスを継続し他の地域を上回る水準を継続しています(図表15参照)。中国の製造業PMIの改善(図表16参照)は、今回の新型コロナウイルスの影響で再び弱含む可能性があります。しかし、感染の広がりが落ち着けばSARSの時のように経済指標面での反動増が数ヵ月後には期待できます(図表17参照)。しかし、当時と現在とでは中国経済の規模に大きな差があるため、新型コロナウイルスの広がりが落ち着きを見せたとしても、グローバル経済への影響は当時よりも大きくなることを認識すべきでしょう。

投資家は、中国全土に広がる新型コロナウイルスの影響を測ろうとしています。このウイルスの最終的な影響は、今のところ、感染症の専門家でさえ明らかにできていません。ウイルスの感染力や致死率の実態、患者に症状が現れるまでにどの程度感染が拡大するか等が正確に把握されていないからです。後日振り返ってみると、冬場に流行するインフルエンザ・ウイルスの新しい変異種に過ぎなかったと判明する可能性がある一方で、極めて悪性のウイルスである可能性も否めず、世界保健機関(WHO)は「国際的に懸念される公衆衛生上の緊急事態」を宣言しています。

差し当たっては、2003年に広東省で発生し世界各国に広がったコロナウイルスを原因とする重症急性呼吸器症候群(SARS)との比較がなされています。SARSの発生当初は、高い致死率と中国経済への短期的な打撃が懸念されたことから、金融市場は強い初期反応を示して急落しましたが、感染が短期間のうちに収束したことから、市場は大幅な上昇に転じ、年間を通してみるとネットの影響は殆どありませんでした。今回の新型コロナウイルスがSARSの場合と同様の展開となるならば、新興国市場の先行きは明るさを増すかもしれません。また、今回と2003年の場合との相違点も注目されます。新型コロナウイルスは致死率が相対的に低いように思われる一方で、感染の阻止はより困難なように見受けられます。また、極めて重要なことは、世界経済に占める中国経済の割合が2003年の4倍に拡大していることです。

米連邦準備制度理事会(FRB)のパウエル議長や主要各国の中央銀行総裁は、既に「事態を注視していく」と発言しており、中国人民銀行(中央銀行)は、春節(旧正月)連休明けの取引再開時の市場の動揺を抑えるため、緊急の資金供給を行っています。もっとも、財政刺激策の方が経済のより広い分野に短期的な効果を上げる公算が高いと思われます。中国政府は、SARS発生時に税率の引き下げを行っていますが、今回も、春節休暇明け後に長期にわたって検疫や患者の隔離が続く場合には、内需や生産への打撃を軽減するため、同様の措置を講じることが予想されます。また、年後半には、インフラ整備を加速させることが予想されます。

※ピクテ景気先行指数はピクテが独自で算出している指数

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

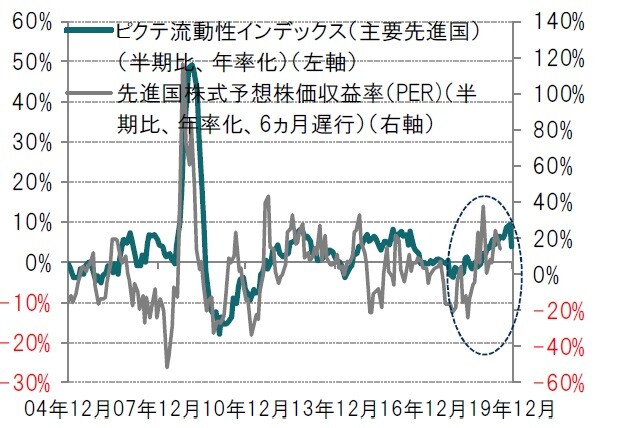

2)流動性(資金動向)~流動性は引き続き市場の支援材料

ピクテの流動性インデックスは、足元はやや低下しているもののプラスを継続しており、流動性は引き続き市場にプラスに寄与することを示しています(図表18参照)。米国、ユーロ圏、日本における過剰流動性は依然として拡大傾向にあるため、引き続き株式市場の支援材料になるとみられます。世界中で利下げや中央銀行のバランスシート拡大が続いているため、流動性は潤沢に供給されるとみています。民間の流動性(銀行貸出)も依然として堅調に推移しています。

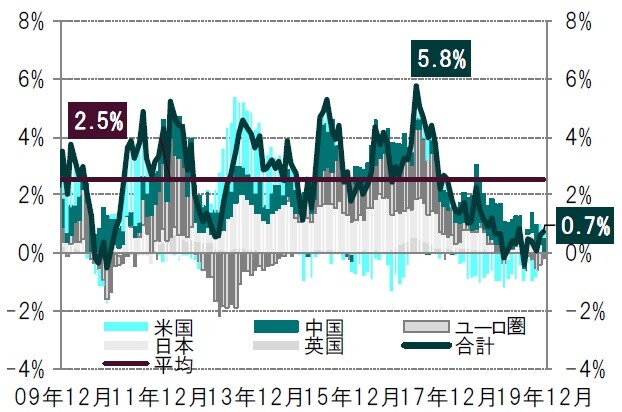

中央銀行が、世界のGDPの2%強に相当する年額1.2兆ドルの資金を供給することが予想される中、ピクテの流動性指標は概ね安定しています。これを上回る流動性の供給を織り込む市場が失望感を強める可能性もありますが、新型コロナウイルス対策の一環としての中国の資金供給が市場の期待との乖離幅を一部埋める可能性も考えられます。(図表19~20参照)。

※主要先進国:米国、英国、ユーロ圏、日本、カナダ

※先進国株式:MSCI世界株価指数

※先進国株式予想株価収益率(PER)予想変化率は2005年6月~2020年1月

出所:ピクテグループのデータを使用しピクテ投信投資顧問作成

出所:トムソンロイター・データストリーム、ピクテ・アセット・マネジメント作成

出所:トムソンロイター・データストリーム、ピクテ・アセット・マネジメント作成

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

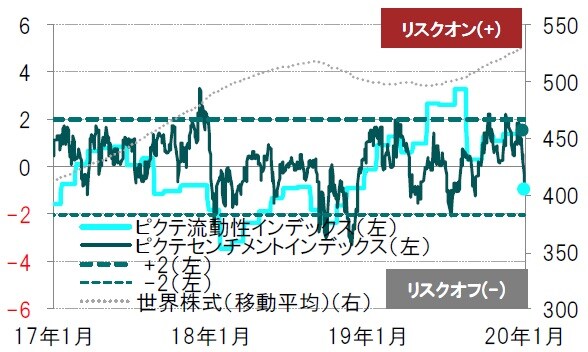

3)センチメント(テクニカル)(市場参加者動向)~強気のサイン

ピクテのテクニカル指標は、特に季節要因が働く時期にあることから、今のところは強気のサインを出し続けていますが、ピクテのモデルが買われ過ぎを示唆しているハイイールド債、テクノロジー株、メキシコペソ等、一部の資産は警戒サインを発しています(図表21参照)。

※世界株式:MSCI ACWI 株価指数(ドルベース)

※ピクテ流動性、センチメントインデックスはピクテ独自に算出

出所:ピクテグループのデータを使用しピクテ投信投資顧問作成

4)バリュエーション(相対的価値分析)~米国の株式市場に警戒サイン

ピクテのバリュエーション・モデルは、米国の株式市場に警戒サインを発し続けています。これに対し、英国および日本の株式市場は、引き続き、経済のファンダメンタルズ(基礎的条件)に比べて魅力的な水準で推移しています。

グローバル株式におけるITセクターの時価総額割合はITバブル期並みになってきましたが、バリュエーションが今後どこまで拡大するかは不明です。90年代当時のITと現在のITとではビジネスモデルが異なるほか、利益水準にも大きな違いがあります。単純な比較が出来ないので判断は難しいですが、ITセクターの時価総額割合については今後も注視する必要があるでしょう。

ピクテのグローバル景気先行指数の状況を見るかぎり、MSCIACWIの予想EPS成長率(コンセンサス)は高すぎるとみています(図表25参照)。

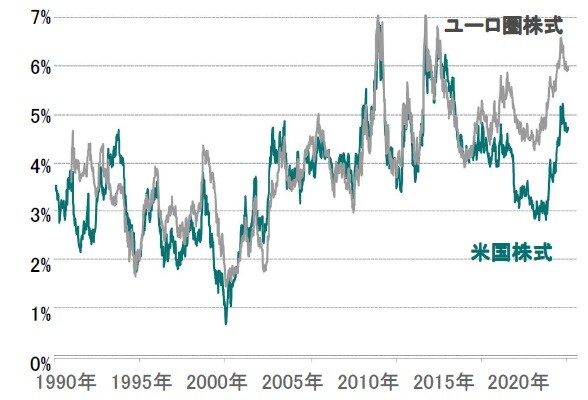

リスク・プレミアムは、欧州株のほうが米国株よりも依然として高くなっています(図表22参照)。

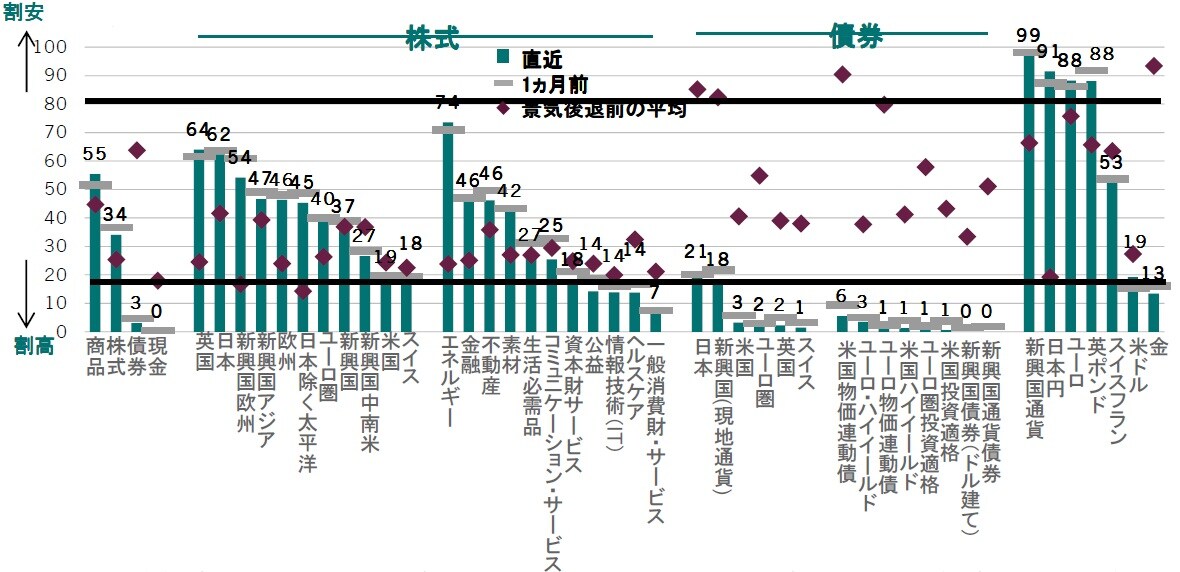

過去20年間の相対バリュエーション(投資価値評価)に大きな変化はありません。資産別では債券が割高、地域別ではスイス株と米国株が相対的に割高で、英国株と日本株が相対的に割安です。セクター別ではエネルギーセクターが相対的に割安である一方、一般消費財セクターとヘルスケアセクターが割高です。通貨別では新興国通貨が極端に割安な水準で、反対に金と米ドルが割高です。金価格は大幅に上昇したため、割高感が出始めていますが、債券利回りが極めて低位に留まり、リスクが高まる環境でヘッジ手段としての魅力を保っています(図表28参照)。

出所:ピクテ・アセット・マネジメント

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※ピクテ世界景気先行指数:米国、欧州連合(EU)、日本の生産者物価指数(PPI)で調整、6ヵ月先行、前年比

※企業利益:MSCI ACWI 株価指数構成銘柄の企業利益、前年比、為替レート調整済、

市場予想はI/B/E/Sの12ヵ月先コンセンサス予想

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※各国・地域別株式:MSCI各国・地域別株価指数

出所:トムソンロイター・データストリーム(I/B/E/S)のデータをもとにピクテ投信投資顧問作成

※各国・地域別株式:MSCI各国・地域別株価指数

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

債券:利回りー名目GDPトレンド、商品:ブルームバーグスポット価格インデックス/世界インフレ率、

通貨:PPPからの乖離、金:スポット価格/米国消費者物価指数、インフレ連動債:利回りー実質GDP成長率、

新興国通貨建て債券:利回りー消費者物価指数などをもとに作成

※景気後退前の平均:2000年と2007年の平均値各資産のバリュエーション、

過去平均(20年)から見た水準:過去20年で何%の水準にあるかを表示

出所:ピクテグループ

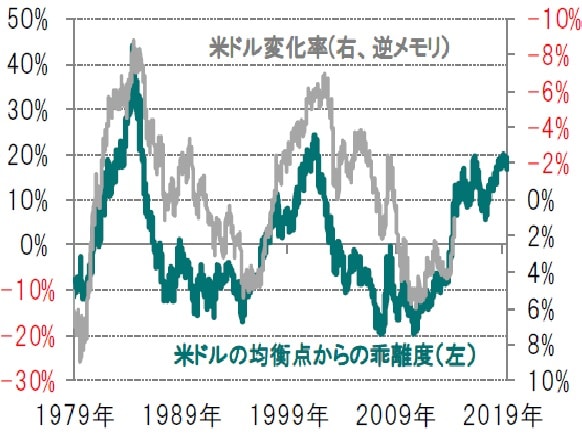

ドルは割高

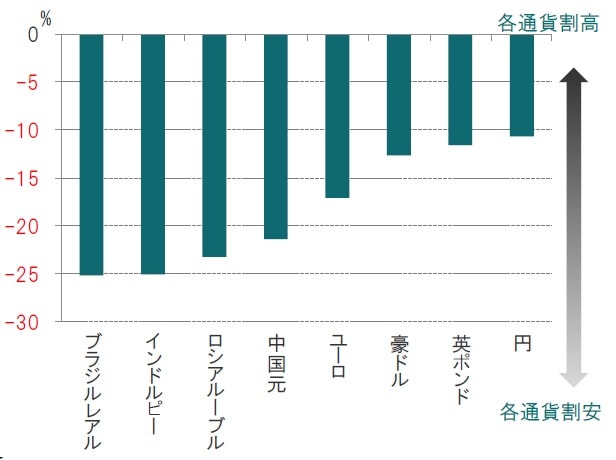

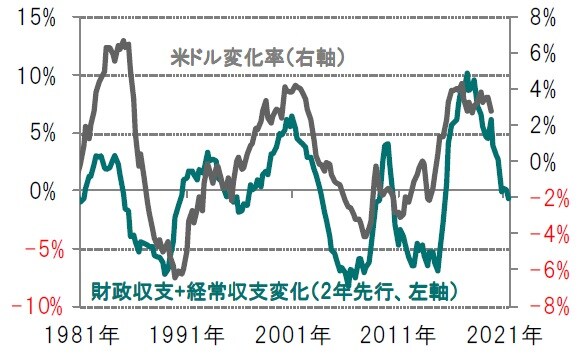

米ドルの過去の均衡点からのかい離を見ると、相当割高な水準で取引されている可能性があります。米ドルは米国の経常・財政収支の対GDP比との関連性が高く、この比率が低下するならば米ドルの傾向も下向き(ドル安)になる可能性があります。過去の経験則からすると、今後米ドルが下落する可能性が示唆されています。

ピクテの為替モデルによればドルは各主要通貨に対して適正値から割高となっており、この水準は過去30年間でも高い水準です。過去の実績では高い水準をつけた後、ドルは下落する傾向がみられました。通貨の適正価値を測るピクテのモデルは、大方の先進国通貨および新興国通貨に対してドルに割高感があることを示しています。

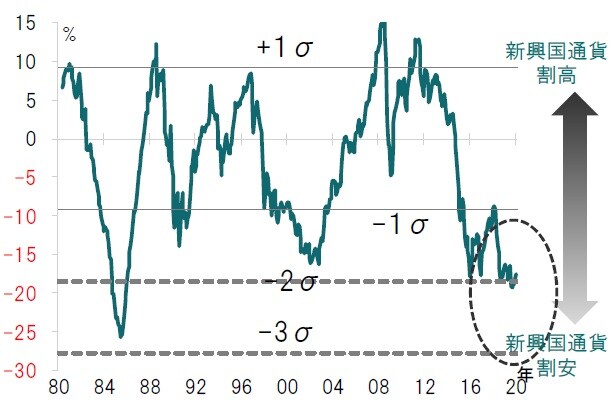

新興国通貨は、景気先行指数は新興国のほうが先進国よりも状態が良く、バリュエーションの観点からも魅力的です。ピクテのバリュエーション指標は、新興国通貨が購買力平価ベースで20数年ぶりの割安水準にあることを示唆しています(図表29~32参照)。

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※ピクテが独自に開発した通貨評価モデル(インフレ率等様々な指標を用いて、通貨の適正価値を予測)による均衡点

からの乖離度(対ドル)で見た指標

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※財政収支+経常収支変化:GDP比、5年変化率、2年先行

※米ドルの変化率は、貿易加重、年率換算、今後5年間の変化率

※米ドル変化率は2019年7-9月期まで

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※米ドルの均衡点からの乖離度は、貿易加重レートの過去のトレンドからの偏り

※米ドルの変化率は、貿易加重レートの今後5年間の変化率、年率換算、

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

参考データ

※トムソン・ロイター・データストリームの参照レートによる

出所:トムソン・ロイター・データストリームのデータを使用しピクテ投信投資顧問作成

※データは過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ピクテ・マルチ・アセット・ストラテジー 2月 』を参照)。

(2020年2月17日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較