●短期のドルの調達金利は円の運用金利を上回っており、ドル円の為替ヘッジにはコストが発生する。

●短期のユーロの調達金利は円の運用金利を下回るため、ユーロ円の場合はヘッジプレミアムとなる。

●ドル円のヘッジコストは当面横ばい、ユーロ円のヘッジプレミアムは横ばい推移後、小幅上昇を予想。

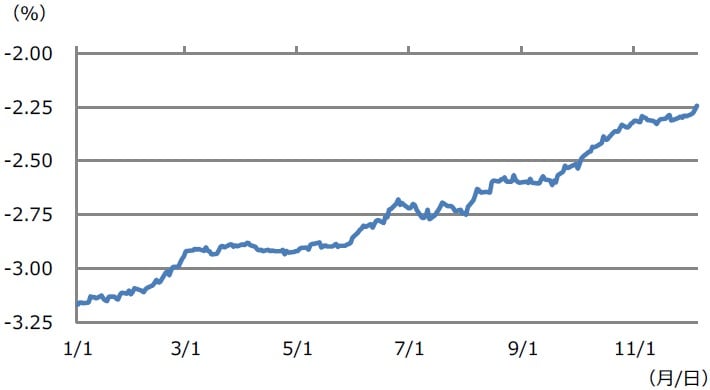

短期のドルの調達金利は円の運用金利を上回っており、ドル円の為替ヘッジにはコストが発生する

日本円から外貨建て資産に投資する場合、為替レートの影響で、円建てのリターンが変動することがあります。このリスクを回避する手法が「為替ヘッジ」で、具体的には為替スワップという取引を行います。例えばドル円であれば、「直物のドル買い・円売り」と、「先物のドル売り・円買い」を同時に行います。先物の期間は、1カ月や3カ月などの短期が一般的です。

では、期間3カ月の為替スワップにおける、ドルと円の資金の流れを確認してみます。ドルは「買って(3カ月後に)売り」、円は「売って(3カ月後に)買い」となるので、実質的に「ドルを3カ月借りて円を3カ月貸す」資金取引になります。現在、3カ月のドルの調達金利は、円の運用金利を上回っているため、金利はネットで支払超となり、ドル円の為替ヘッジには「ヘッジコスト」が発生します。

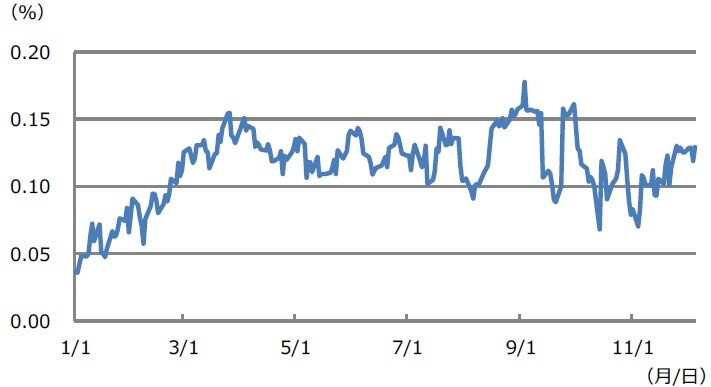

短期のユーロの調達金利は円の運用金利を下回るため、ユーロ円の場合はヘッジプレミアムとなる

次に、期間3カ月のユーロ円の為替スワップを考えます。ドル円の場合と同様、「直物のユーロ買い・円売り」と、「先物のユーロ売り・円買い」を同時に行うので、実質的には「ユーロを3カ月借りて円を3カ月貸す」ことになります。現在、3カ月のユーロの調達金利は、円の運用金利を下回っているため、金利はネットで受取超となり、ユーロ円の為替ヘッジには「ヘッジプレミアム」が発生します。

為替スワップは実質的に資金取引であることから、日本、米国、ユーロ圏の短期金利の動向、すなわち、日銀、米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)の金融政策は、ドル円のヘッジコストやユーロ円のヘッジプレミアムに、大きな影響を与えます。具体的にみると、ドル円のヘッジコストは、FRBの金融緩和を受け、縮小傾向にあり(図表1)、ユーロ円のヘッジプレミアムは、ECBの金融緩和を受け、年初から拡大しています(図表2)。

ドル円のヘッジコストは当面横ばい、ユーロ円のヘッジプレミアムは横ばい推移後、小幅上昇を予想

ドル円のヘッジコストについて、弊社は日銀およびFRBとも、当面金融政策を据え置くと予想していますので、ヘッジコストはこの先、横ばい推移が続くとみています。なお、ヘッジコストが相対的に高く、ドル円の変動率が小さい場合は、ヘッジなしの投資も選択肢になると思われます。実際、米ブルームバーグ社は12月5日、国内生命保険会社のドル建て資産のヘッジ比率は過去10年で最低水準にあると報じています。

ユーロ円のヘッジプレミアムについて、弊社は2020年半ばまでにECBが追加緩和を実施する可能性が高いと考えているため、ヘッジプレミアムはこの先、しばらく横ばい推移が続いた後、小幅な上昇を見込んでいます。ユーロ加盟国の10年国債利回りは、国によってマイナスであったり、プラスであったり、かなりばらつきがみられます。そのため、ユーロ加盟国の国債投資には、財政リスクなども十分考慮する必要があります。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「ドル円」のヘッジコストと「ユーロ円」のヘッジプレミアム』を参照)。

(2019年12月6日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト