【要約】

「現代貨幣理論(MMT)」とは、異端とみなされている経済学者が提唱しているマクロ経済理論であり、今や米国の経済理論をリードしつつあります。この理論は、経済政策に対する一種の実験的なアプローチを採用しています。つまり、伝統的な考え方である貨幣の供給は中央銀行と市中銀行が行うことを否定して、政府が財政支出を通じて達成されるものであるとの基本的な考え方を強調しています。

MMT理論の米国の支持者は、現在の低インフレ率は米国経済に十分に資金が供給されていないことを示唆していて、結果として財政支出が不足していると考えます。彼らの見方の中心には、米連邦準備制度理事会(FRB)は、米財務省と統合すべきであり、財政支出の増加に合わせて政策金利をゼロ%まで下げることを主張しています。

【資産運用における結論】

●一言で言うと、MMT理論は、有効需要を増やすために財政支出を拡大し、金利水準をゼロ%にします。

●純然たるMMT理論が採用されることは無いとしても、中期的にはこの理論の一部が実践されています。極めて実験的な側面を持つことから、理論の実践にはリスクを伴います。

●理論上、金利水準がゼロの場合金の価格が急上昇し、いくつかの中央銀行は米ドル以外の資産に分散投資するでしょう。

●株式投資の観点から、低い利回りは、必ずしもバリュエーション面でのバブルを生むわけではありません。成長株およびディフェンシブ株投資が、最も上昇する可能性があると見ています。

●資産分散の観点から、株式と債券の逆相関が進むと考えられ、MMT理論は伝統的なバランス型ポートフォリオの分散効果を高めると見られます。

実験的な理論

伝統的な経済理論が、現在の情勢を説明するのに苦慮する状況下、MMT理論は、今や米国の経済理論をリードしつつあります。強い労働市場とインフレ率の上昇を示す、フィリップス曲線は実際機能しないばかりか、伝統的なマネタリストが主張する量的緩和政策はインフレ率の上昇をもたらすことすら出来ていません。実際、失業率が4%を割り込んでいるにもかかわらず、米国の消費者物価上昇率は、2010年以降平均して1.8%であり、過去12ヵ月でも2%にしか過ぎません。

FRBは、現在の陳腐化しつつあるインフレ目標に基づく金融政策から、新しい枠組みのものを確立するのに手間取っています。本来は保守的なFRBの内部では、どのような金融政策を採用すべきかで大きく意見が分かれています。

ジェローム・パウエルFRB議長自身が、ここ数ヵ月は金融政策の見方について、市場の混乱を招くような、かなりあいまいな表現に終始しています。パウエル議長は、実用主義者かつ経験を積んだ弁護士であり、経済史とグリーンスパン元FRB議長が実施した1998年の政策金利の引下げ時のシナリオを重視して、特定の経済理論には拘りません。このようなFRBの経済政策の枠組みの欠如によって、MMT理論が説得力のある理論との評価をうけることとなりました。

最後に、経済学の主流派はMMT理論を否定していますが、この理論は引き続き米国の経済理論をリードし続けています。国際通貨基金(IMF)のチーフエコノミストであったオリヴィエ・ブランチャード氏は、2019年1月開催の米国経済学会の講演において、財政支出を増やすことは可能であり、望ましいとの見解を示しました。

また、FRBのラエル・ブレイナード理事は、現在日本で実施されているイールドカーブの調整といった金融政策を、景気後退局面において米国でも実施すべきとの見方を明らかにしました。同時に、米共和党のエコノミストであるアーサー・ラッファー氏は、FRBがなぜ独立した機関であるべきなのか、私には理解できないとの見方を示しています。

2020年の大統領選挙への機運が高まってきた状況下、財政支出を使った新たな公約を表明したい候補者にとって、MMT理論はかなり注目されています。特に、米民主党は左派的な主張が強まり、財政支出に絞った公約を打ち出しています。多くの候補者が、MMT理論によって予算均衡が図ることが出来る、もしくは予算均衡の縛りから抜け出ることができると考えています。

具体的な事例としては、民主党の大統領候補であるバーニー・サンダース氏が進める「グリーン・ニュー・ディール」政策があります。概算16兆3千億米ドルのコストは、米国の国内総生産(GDP)が21兆3千億米ドルにすぎないことから、この政策の実現可能性については疑問視されています。

しかしながら、前回トランプ氏が勝利した2016年の大統領選挙時を大幅に上回る予算案を、共和党、民主党の両方が示す、財政支出案の劇的な変化が争点となる見込みです。財政赤字がゼロに戻るとの楽観的な見方は消えつつあるようです。

新しい2年にわたる2019年度予算案は可決されましたが、2019年第2四半期にGDPの4.5%に財政赤字が近づくように、より多くの財政支出を含んでいます。この赤字の比率は、経済成長率が高まり、税収も増えているにもかかわらず、最近の6年間で最高となっています。

政治家は、MMT理論の一部でも政策に反映させたい誘惑にかられますが、ピクテは中期的に、この理論を全て採用することは無理だと見ています。特に、政策金利が徐々にゼロ%になる可能性がありますが、これがFRBの政策の中心になるのが現実的かどうか、また政策金利の決定方法について、これまで利用されてきたテイラールール等には頼れないといった面です。

さらに、もっと重要なことは、MMT理論は高い、もしくは強烈な政治的な圧力のもとで考えられているようです。例えば、トランプ米大統領は、自らFRBは今年9月に政策金利をゼロ%かそれ以下にするよう要求しました。結局のところ、低金利は最低限の抵抗の印であり、金利引上げよりもよほど容易なことだからです。「債務が蔓延する」といった理論の中で、低金利は借入を増やし、さらにはより低い金利を求めるようになります。

余談として、借入の拡大はデフレ圧力となりがちです。つまり、より大きな財政赤字による自然発生的なインフレ圧力の一部を相殺するからです。そして、景気後退時はMMT理論のような政策を採用することが増えていきます。

出所:ピクテ・グループ

現在の日本におけるMMT理論的財政政策

日本の金融・財政政策は、MMT理論が実際の政策において、どのように働くかを見る最も適した例です。日本の過去10年間の経験は、興味深いケーススタディになっています。株式市場のバブルが崩壊した後、同時に日本のGDP成長率も急落しました。1980年代に年率平均4.6%の成長率が、1990年代には1.5%まで低下しました。日本は、最初に最新の量的緩和を実施した国であり、重要な財政政策の実験の場となりました。MMT理論を検証するにあたって、4つの局面を見ていきましょう。

政府と中央銀行の政策の協調

法律面で、日本銀行(BOJ)は独立した存在ですが、黒田東彦総裁は、アベノミクスの創始者の一員として、この独立性には拘りませんでした。財政政策は、アベノミクスの3本の矢のひとつであり、デフレ対策という共通の目標を持っていました。

このような政府と中央銀行の政策面での類似性は、米トランプ政権がFRBに対してよりハト派的な政策を強要することにつながっています。このFRBへの圧力は、理事会のメンバーを選ぶ時にも反映されています。FRBは、法律上は歴然とした独立した存在ですが、政策面でのリーダーシップはトランプ政権に握られています。FRBと財務省の間の線引きは、将来どんどんあいまいになってくると見ています。

低金利における量的金融緩和政策

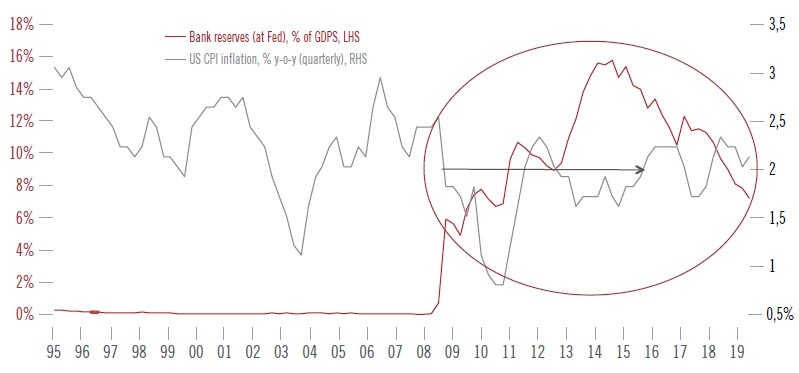

BOJの量的金融緩和、正式には量的・質的金融緩和政策は2013年3月にスタートしました。その時の日本国債の利回りは既に低下していて、10年国債利回りは1%未満でした。繰り返しになりますが、この日本の状況は現在の米国に類似していて、MMT理論の支持者は引き続き量的緩和政策の継続を求めています。長期金利の大幅な低下が既に起こっていますが、低金利それ自体は更なる量的緩和を妨げるものとはなっていません。

イールドカーブ・コントロール

2016年9月、BOJはイールドカーブ・コントロール(YCC)という新たな政策を導入しました。この政策は、10年国債の利回りが2016年2月にマイナスになったことを受けたものです。YCCの目的は、年間80兆円に達する日本国債の購入を継続するのではなくて、望ましい金融情勢を維持しつつ銀行や企業にプラスの利息を得る機会を確保するために、10年国債利回りを0%近辺で維持しようとするものです。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

株式買い入れに踏み切る

同じ2016年9月、BOJは年間3兆円にも達する、積極的な株式の購入をスタートしました。マネタリーベース、すなわちBOJが世の中に供給するお金の残高を継続して増やしていくためには、日本国債の購入だけではなく、分散を図る必要があるからです。ちなみに、この段階で、BOJは日本国債の残高の約40%を保有していました。株式購入の目的は企業の支配や経営への関与ではないため、BOJはETFを購入しています。結果として、日本の株式ETF市場に対するカンフル剤となり、BOJは現在、日本の株式ETFの時価総額の75%を保有し、これはTOPIXの時価総額の7.5%程度に相当します。

デュレーションの観点からすると、債券とは異なり、理論上株式には満期がないことから、いつになったらETFを売却するのかといった「出口戦略」を検討する必要があります。これまでBOJは、株式ETFを一切売却していません。

一方米国では、株式や株式ETFの購入は、法律で禁じられていることから、FRBの購入対象は国債かモーゲージ債のような政府保証債に限られます。しかしながら、もちろん議会の決議を経て、このルールはいつでも変更可能です。

出所:ピクテ・グループ

低い利回りが株式市場の2局化を推進

投資家の恐れ、もしくは希望は、中央銀行の株式買入れが、株式市場のバリュエーションをにおけるバブルを形成することです。しかしながら、このバブルは日本では発生しませんでした。日本の株式市場の12ヵ月先の株価収益率(PER)は、2012年以降11倍から16倍の範囲におさまっていて、現在はこの下限近くとなっています。バブルが発生しないひとつの要因は、過去12ヵ月において企業収益の伸びがあまり高くなかったことから、外国人投資家が常に日本株を売却していたからです。

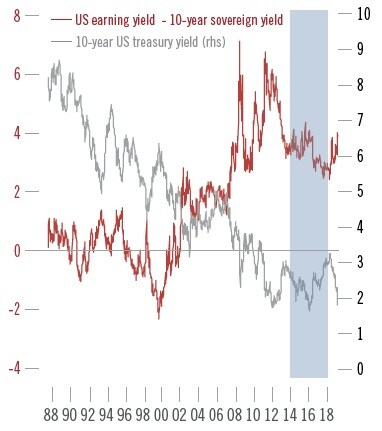

MMT理論の支持者が主張するように、どん底に陥っている金利水準それ自体は、株式市場のバリュエーションを高めたりはしません。低い利回りは、バリュエーションの水準を維持する後押しになりますが、株式のリスクプレミアム、すなわち株式の益利回り-国債の利回りは、利回りが低下した場合と同様に上昇します。バリュエーションと金利水準は直線的な関係はありませんが、日米欧それぞれの市場で一定の関係を見ることができます。

最近の実例といえば、米国10年国債利回りが2019年8月に3%程度から1.5%に下落したことがあげられます。同時に、株式のリスクプレミアムは、3%台前半から4%以上まで上昇しました。一言で言うと、低い利回りはクッションの役割をはたして、バリュエーションの平均が急上昇する必要がなく、株式が債券に対して魅力を増すことが可能となります。

出所:ピクテ・グループ

低い利回りは、株式指数においてファクター要因およびセクターの両方でのローテーションにつながります。利回りが低い状況では、バリュー株式は成長株に対してアンダーパフォームする傾向にあります。これは、成長株に対してプレミアムを支払っていることを意味します。同じようなことは、シクリカル株式とディフェンシブ株式の間でも見られます。

最近では、欧州のディフェンシブ株が2019年4月末から9月初旬にかけて、シクリカル株式を15%アウトパフォームしています。米国では、欧州のようなディフェンシブ株のアウトパフォームは見られず、株式のバリュエーションも落ち着いています。一方、MMT理論によると成長株とディフェンシブ株式は継続してアウトパフォームするはずです。

出所:ピクテ・グループ

低利回りが債券と株式を組み入れたバランスファンドを後押し

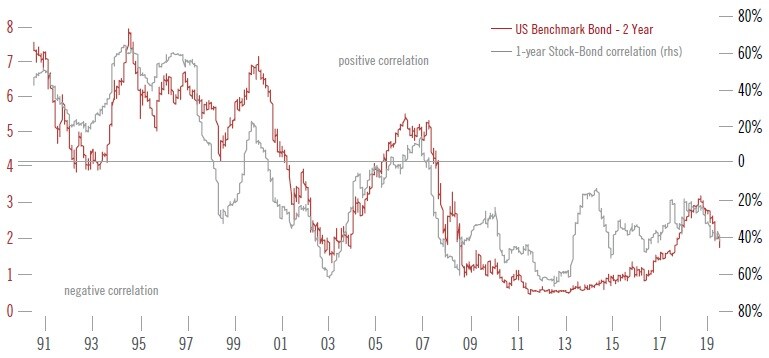

低利回りがもたらす2番目の事例が、株式と債券の相関係数がより逆相関の方向に動くということです。長い歴史の中で、株式と債券の相関係数は、負の相関に突入した2000年以降を例外として、大体において正の相関でした。この正から負の相関へのシフトは、ずいぶん前に日本で発生しました。1990年代前半に、日本の株式のバブルがはじけ、最初の量的緩和が導入された時でした。

株式と債券の相関係数を動かす主たる要因は、利回り水準そのものです。米国では、1年毎のローリングベースで算出した株式と債券の相関係数は、2年国債の利回りと同水準となります。もし2年国債利回りが低下すると、同様に株式と債券の相関係数は下がります。そして、利回りが低下していくと、株式と債券の相関係数は逆相関となっていきます。低利回りの環境におけるMMT理論によると、株式と債券による分散投資の効果が高まることになります。

別の見方として、MMT理論の世界では、株式の低リターンを債券の高いリターンで補うといった、典型的なバランス型ファンドが選好されます。それでは、株式60債券40のバランス型ポートフォリオの場合、利回りが低下することによって債券部分の上昇が寄与して、良好なパフォーマンスを得ることができます。もちろん、利回りが既に下がって、下限に張り付いている状態は想定していません。

もう少し効率的なポートフォリオの場合、リスクパリティと呼ばれる、株式と債券のリスクを均等にする戦略を採用します。このケースでは、伝統的な株式60債券40のポートフォリオを、若干のリスクを上乗せすることでアウトパフォームすることができます。MMT理論の枠組みを使うことで、異なる資産構成のバランス型ファンドを構築することが可能となります。

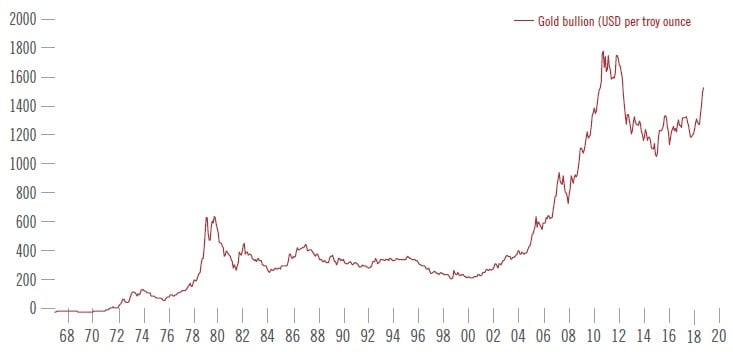

金はMMT理論でメリットあり

ピクテの金に対する分析は、主要な投資を促す要因を4つに分けて考えています。すなわち、金価格を表示する通貨が下がること、インフレをヘッジする手段、想定外のリスクのヘッジ、および機会コストである金利の4つです。

MMT理論では、非常に緩和的な財政政策のもとでは、利息を生まない金を保有する機会コストが低いことから、金を選好します。さらに、緩和的な金融、財政政策を背景として、長期的にはインフレリスクが高まります。そして、財務省と中央銀行の連携も、価値の保存を行ってきた記録と政策の影響度合いが把握できるということから、金を選好します。MMT理論の別の2つの影響、すなわち米ドルと予期せぬリスクについては、あまり明確ではありません。

実際、米ドルは非常に緩和的な財政政策や財政赤字によって下落するリスクが高まります。しかしながら、より景気刺激的でない国との経済成長率の格差によって、米ドルが上昇する可能性もあります。全体として、米ドルが金にとって強い逆風となる可能性は低いと見ています。短期的に経済成長率が高まると、安全資産としての金に対する需要は落ち込みます。

しかしながら、MMT理論の実験的なアプローチによると、将来の予期せぬリスクに備えるため金を選好し、その後の金への需要の下支えとなります。MMT理論は、恐らくGDP成長に究極的に貢献すると思われる技術革新と生産性について、それほど焦点を当てていないようです。

ピクテの見方では、名目金利からインフレ率を差し引いた実質金利が、金価格の主要な変動要因と考えます。同じ流れでMMT理論では、ゼロ%の名目金利と高いインフレリスクの組み合わせが、金価格の上昇に最も貢献すると見ています。

通貨の面では、米国におけるMMT理論の採用は安全資産の究極的な供給者である米国の役割を低下させます。そして、各国の中央銀行は外貨準備を米ドル以外の通貨への分散を進め、既にこのような流れはいくつかの新興国で始まっています。

出所:ピクテ・グループ

出所:ピクテ・グループ

資信託や投資一任契約は手数料やリスクを伴います。詳しくはこちらをご参照ください。

https://www.pictet.co.jp/company/utility/risk_cost

※当資料で使用したMSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。また、MSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

記載のデータは、将来の運用成果等を示唆あるいは保証するものではありません。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『現代貨幣理論(MMT、続編) ~米国で流行中』を参照)。

(2019年9月26日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較