「インドネシアの首都移転とは?」

→ジョコ政権2期目の最重要プロジェクト。

ポイント:「ボルネオ島へ首都移転」

●ジョコ大統領は8月16日、首都をジャカルタからボルネオ(カリマンタン)島に移転する計画を施政方針演説の中で正式に発表しました。ジャカルタへの一極集中を緩和させ、地域間格差を縮小する狙いがあります。移転対象は、主に行政機能と立法機能としており、ビジネスなどの経済機能はジャカルタに残す方針になっています。首都移転は、10月に始まる第2期ジョコ政権の最重要プロジェクトです。

●ジョコ大統領は8月26日、大統領宮殿で記者会見を行い、東カリマンタン州のバリクパパン周辺を選定したと発表しました。その理由として、①地震、津波などの自然災害を受けにくい、②インドネシア国土のおおむね真ん中に位置する、③インフラが比較的整っている(バリクパパンは石油生産が盛んであり、国際石油企業も進出してます)、④利用可能な用地が比較的広い、を挙げました。

●2045年(独立100周年)の移転完了計画に向けて、2020年までにマスタープランを策定、2021年から新首都機能の建設を開始し、2024年から政府機能の移転を段階的に進めていく計画です。インドネシア政府は、移転費用として466兆ルピア(約3.5兆円、2018年GDP比3%)を見込んでいます。そのうちの2割弱が国家予算から支出され、残りは企業や官民パートナーシップが担う計画です。

図表でチェック!

「首都移転でインドネシアの財政は大丈夫か?」

→長期計画に基づいており、当面は悪化しない見込み。政府は財政規律を重視する方針。

ポイント:「政府は財政規律を重視」

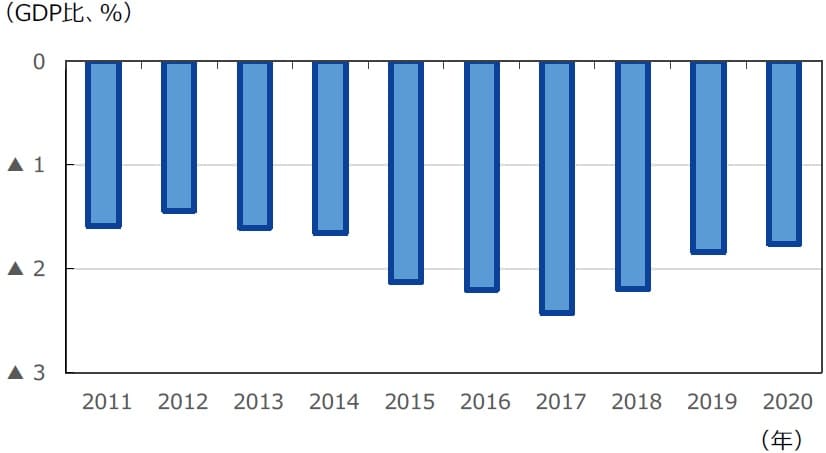

●首都移転は長期計画に基づいており、2019年度や2020年度予算から財政資金を直ちに捻出するような切迫した状況にはありません。

●政府は2020年度の予算案において財政赤字のGDP比を1.76%に設定し、2019年度の1.84%から更に縮小させる方針を発表しています。インドネシアでは国家予算法によって政府に対して財政赤字をGDP比3%以内に抑制することを義務付けていますが、政府の予算案は一段の財政規律を追求しています。

●また、国民議会(国会)では、2019年4月17日に行われた総選挙で、与党連合が過半数を獲得しています。インドネシアの国会議員の任期は5年間であり、2024年4月までは、ジョコ大統領が予算編成や国会対策で苦労する可能性は低そうです。

●インドネシアのムルヤニ財務相は財政規律を重視しており、信用格付けの将来的な格上げを通じて長期的に有利な資金調達環境を整備し、外貨建て調達コストを抑制することを目指しているとみられます。インドネシアの信用格付けは米格付け機関大手3社から格上げされてきており、現在投資適格のトリプルB相当を得るなど、経済運営は改善しています。

図表でチェック!

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

「インドネシアの債券・為替市場への影響は?」

→長期的な経済成長期待を背景に、債券、通貨市場とも資金流入が期待される。

ポイント:「インドネシア市場への資金流入が期待される」

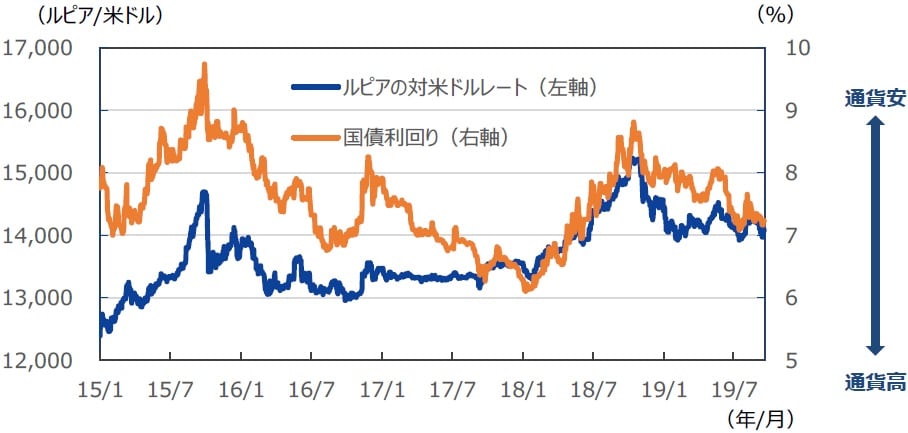

●インドネシアルピアは、2018年の米利上げ局面で経常赤字などが嫌気され、下落基調で推移しましたが、米利上げ路線の修正を契機に資金流出が収まり、2019年はレンジ内でもみあう展開となっています。

●一方、インドネシア国債の利回りは、2018年に米国同様、インドネシア中央銀行が政策金利を引き上げたことで、上昇基調で推移しました。しかし、米国が利上げ路線を修正し、2019年7月に米国が金融緩和へ舵を切るなか、インドネシア中央銀行も連続利下げを実施しています。インドネシア国債の利回りは、利下げを受けて大きく低下しています。

●インドネシア国債の外国人投資家の保有比率は2019年9月時点で39%とアジア域内では高く、その売買動向が為替相場に影響を与えているとみられます。実際、ここ数年間を見ると、インドネシアルピアが米ドルに対して上昇(下落)する局面では国債利回りが低下(上昇)しており、外国人投資家によるインドネシア国債への選好度がインドネシアルピアに対して一定の影響を及ぼしていると推察できます。

●首都移転に伴う経済の成長期待の高まりなどによって、長期的にはインドネシア国債への資金流入が拡大し、インドネシアルピアが上昇することが期待されます。

図表でチェック!

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

「インドネシアの株式市場への影響は?」

→長期的な経済成長期待を背景に、株式市場もプラス。3つのセクターに注目。

ポイント:「インフラ整備に伴う経済効果から株式市場にプラス」

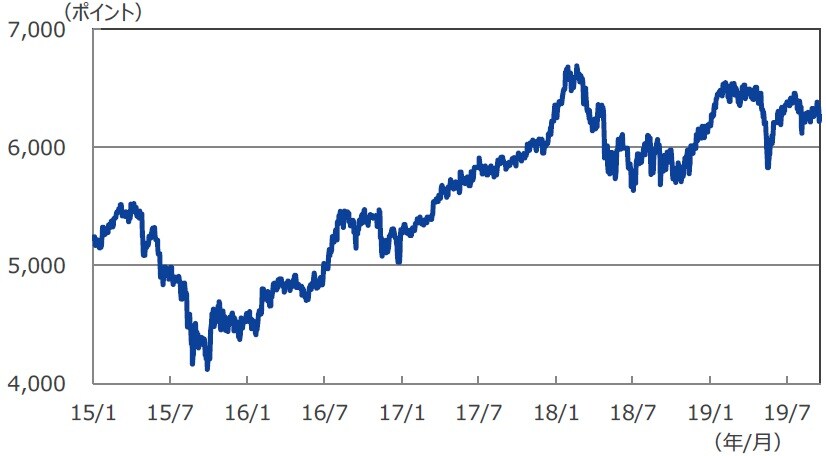

●首都移転はインフラ整備に伴う経済効果を誘発するため、長期的に株式市場にも好影響を及ぼすと考えられます。

●セクター別には大きく3つの産業に投資機会が生まれそうです。一つ目はインフラ整備から直接メリットを受けるセメント・建設セクターです。二つ目は空運・海運・倉庫ロジステックセクターです。首都移転前後で経済都市ジャカルタから1,400km離れた新首都とのアクセス強化が求められます。三つ目は銀行セクターです。首都移転に関わる資金調達の81%は民間部門が担う計画とされており、貸付需要の増大が予想されます。

●ただ首都移転計画は長期に及ぶプロジェクトであり、現時点で実現可能性について懐疑的に見る市場参加者がいるのも事実です。今後、計画が具体化され動き出す過程で、重要な投資テーマとして再度注目を集める展開を予想します。

図表でチェック!

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

※当資料は「アジアリサーチセンター」のレポートを基に作成しています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『首都移転に動き出すインドネシア』を参照)。

(2019年9月20日)