米国政府が中国の輸入品に対して次々に制裁関税を課す

「米中貿易摩擦で恩恵を受ける国は?」

→輸出競争力の高まったベトナムが筆頭です。

ポイント:「企業の生産拠点としてベトナムの存在感が高まる」

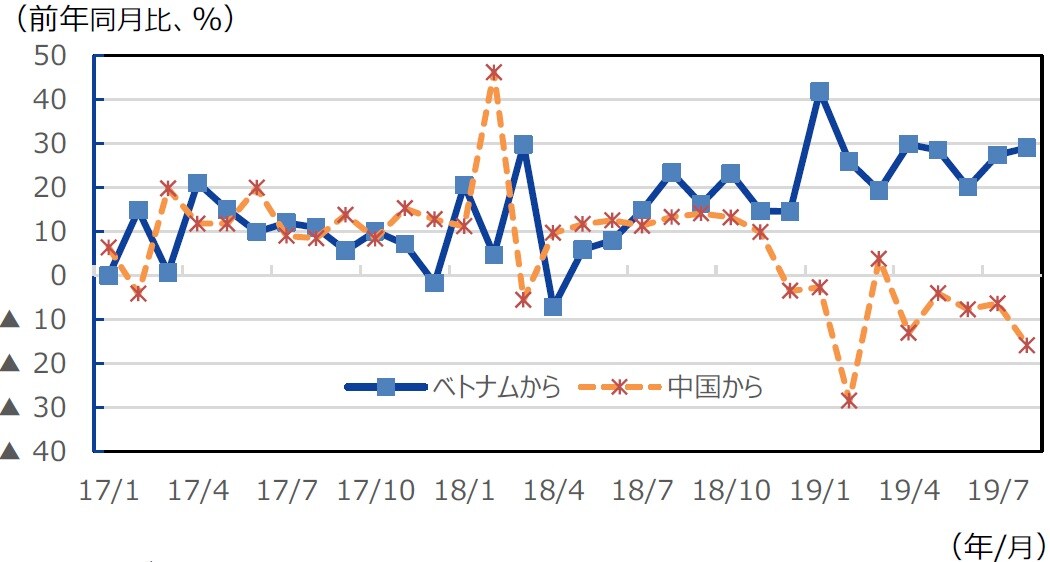

●米中貿易摩擦が激化し、米国政府が中国の輸入品に対して次々に制裁関税を課したことで、中国から米国向けの輸出競争力が低下し、ベトナムから米国向けの輸出競争力が相対的に高まっています。

●通関統計を見ると、ベトナムから米国向けの輸出は19年7-9月期に前年同期比+28.3%となり、4-6月期の同+25.9%から加速しました。さらに月次で見ると、9月にかけて15カ月連続で2桁増となりました。

●一方、中国から米国向けの輸出は、4-6月期の同▲8.2%から7-9月期には同▲15.1%と落ち込みがより大きくなっています。月次で見ると、9月にかけて6カ月連続で減少しています。

●米中貿易摩擦が激化するなか、中国に代わる企業の生産拠点としてベトナムが存在感を高めています。

図表でチェック!

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

ベトナムでは「輸出」がGDPに占める比率が99%

「ベトナムの経済ファンダメンタルズは? 」

→高い経済成長を背景に、直接投資の流入が続き、ファンダメンタルズは良好。

ポイント:「ベトナムの経済成長率は加速、直接投資の流入続く」

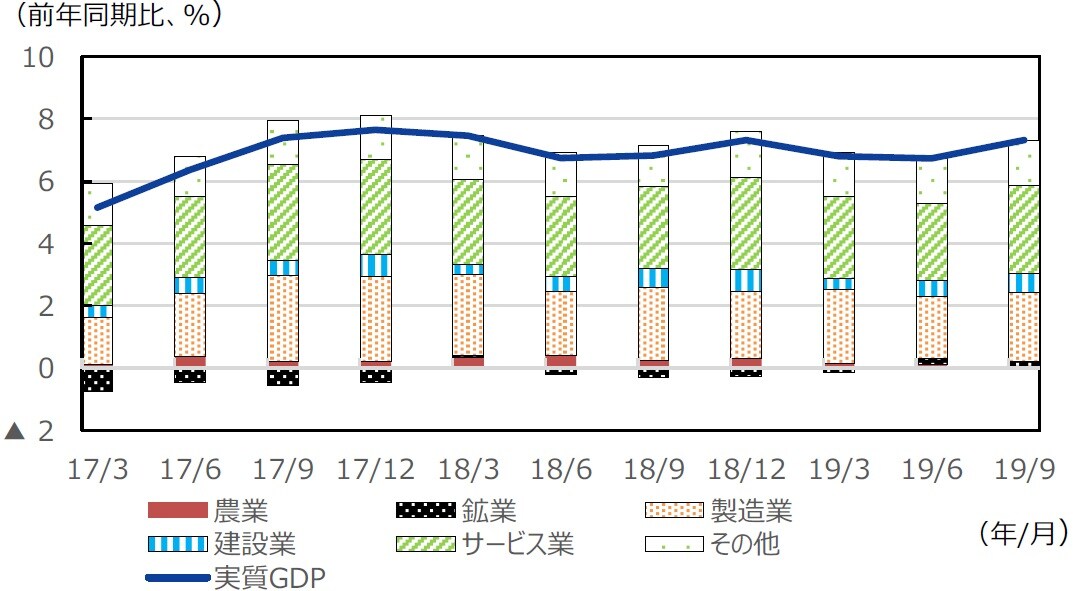

●ベトナムの実質GDP成長率は19年7-9月期に前年同期比+7.3%と、4-6月期の同+6.7%から加速しました。ベトナムでは財輸出(以下、輸出)がGDPに占める比率が99%(2018年)と大きく、輸出の動向が景気に大きく影響します。上記の米中貿易摩擦の「恩恵」を受けて、ベトナムの景気が上振れたと解釈することも可能です(2018年のベトナム輸出に占める米国向け比率は20%)。実際、ベトナムの輸出は4-6月期の前年同期比+9.0%から7-9月期には同+10.2%へ加速しています。

●ベトナムの国際収支を見ると、直接投資収支は1-3月期にGDP比3.6%の流入超、4-6月期には同7.2%の流入超となり、その水準は倍増しています。米中貿易摩擦の影響を受けて、中国で米国向け製品を生産する企業がベトナムに生産移管に動き出したり、外国企業が新規投資先として中国よりもベトナムを選好する傾向が出ているためと思われます。

●高い経済成長や継続的な直接投資の流入はベトナムの通貨ドンの安定・上昇につながり、中長期的には資本蓄積を通じてベトナムの潜在成長率の上昇要因になります。

図表でチェック!

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

底堅く推移しているベトナムの「VN指数」

「ベトナムの株式市場の見通しは? 」

→良好なファンダメンタルズや通貨の安定など好条件が揃い株式市場の見通しは良好。

ポイント:「高成長、低インフレ、通貨安定は株式市場にプラス」

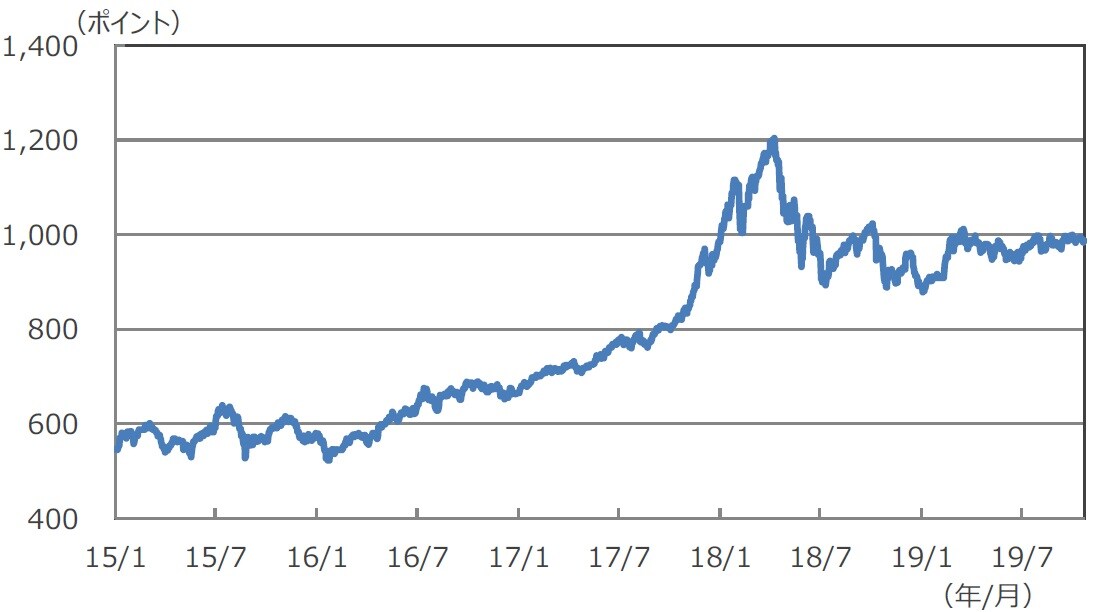

●ベトナムの代表的な株価指数の「VN指数」は将来の高い成長性が評価され2016年から2018年の短期間で2倍に上昇した後、利食い売りに押され反落、その後、アジア市場全般が停滞する中、横ばい圏の推移となっています。特に今春以降は狭いレンジで膠着していますが、注目されるのは、米中貿易摩擦の激化を受けて、投資家のリスク回避の動きが強まり、アジアを含め世界の株式が大きく調整する局面でも、「VN指数」が底堅く推移していることです。

●対米輸出の生産拠点を中国からベトナムに移す動きが広がるなか、ベトナムが米中衝突の恩恵を受けるとの見方が背景にありそうです。上述の通り、半年前と比較してファンダメンタルズが明らかに改善していることも株価を支えています。

●ベトナムは高成長、低インフレが実現し、通貨ドンも安定しています。他国に追随した予防的な利下げも企業業績にプラスに働くとみられます。株価バリュエーションに割高感はなく他のアジア諸国と比較しても好条件が揃っており、相場上昇が期待できそうです。

●現状は海外投資家の投資制限が厳しめであることを主因にMSCI区分でフロンティア市場に分類されていますが、中期的には新興国市場への格上げも期待され、需給面でもプラスに働きそうです。

図表でチェック!

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

※当資料は「アジアリサーチセンター」のレポートを基に作成しています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米中経済摩擦が激化の影響で「ベトナム」が恩恵を受ける理由』を参照)。

(2019年10月25日)