ポイント

投資家は、中央銀行の巨額の金融政策に期待しすぎている

金融緩和政策がスタートしています。これは、グローバルの景気見通しが悪化した時に、いつも株式市場が期待していることです。

しかしながら、今回は株式の投資家の期待に応えるために、主要な中央銀行は名目的な金融政策を実施しているのに過ぎないかもしれません。

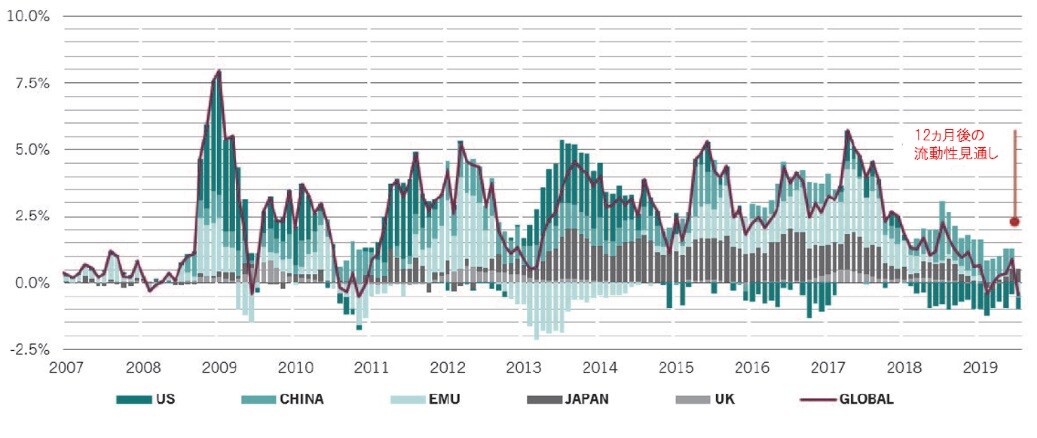

ピクテのモデルによると、S&P500株価指数の現段階のバリュエーションは、今後12ヵ月において1兆5千億米ドル相当の金融緩和政策が実施されることを示唆していて、これは全世界の国内総生産(GDP)の2.5%に相当します※1。

※1 ピクテの流動性モデルは、景気サイクル、バリュエーションおよび市場のテクニカル要因を勘案しつつ、マルチアセットのポートフォリオを構築するために、グローバル市場の環境を評価する基礎となるものです。中央銀行の流動性は、今後6ヵ月間の中央銀行のネットの流動性の供給量を、世界のGDPに対する比率として計算します。この場合の世界のGDPは、米ドル建てで、米国37.9%、中国24.5%、ユーロ圏23.6%、日本9.0%、英国5.0%の比率で算出しています。想定される流動性は、S&P500株価指数のグローバルの流動性に対する回帰分析によって算出されます(出所:ピクテ・アセット・マネジメント)。

もし投資家が正しいとするならば、このバリュエーションの水準は、現状とは相容れないものとなっています。中央銀行が新規に提供した流動性は、過去6ヵ月においてGDP比で0.5%に過ぎないからです。

それでもなお、投資家が期待しすぎている可能性があります。これは、GDPに対する流動性の比率の、期待される水準と現状との間に大きな差があり、ここ10年間で最大となっているからです。

濃い緑:米国、緑色:中国、薄い緑:ユーロ圏、黒色:日本、灰色:英国、赤色:合計

出所:ピクテ・アセット・マネジメント

主要国の中央銀行は、再び金融緩和政策を推進すると見ていますが、市場が期待するよりもはるかに小さな効果しかないかもしれません。

欧州中央銀行(ECB)の大規模な債券買い入れは、今年の9月に発表される見通しですが、6千億ユーロが新規の景気刺激策として投入されると見ています。また、米連邦準備制度理事会(FRB)は、今後4回政策金利を引き下げる見通しであり、これは2千億米ドル相当の流動性の供給に相当します。またスイスの中央銀行は、過去4週間において、100億スイスフラン相当のユーロ債を購入することによって、為替市場に介入しています。このように、各国の中央銀行は投資家の強い期待に応えるために、様々な金融政策を実施しています。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

このような状況を勘案すると、投資家は今後期待するほどの金融緩和政策が実施されない可能性について、備える必要があるかもしれません。

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『金融政策に大きな期待はできない』を参照)。

(2019年9月6日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較