医師が無自覚に残しがちな「医療法人への貸付金」

◆医療法人への貸付金、それが思わぬ税務の悪循環を作っています

まずは医師の皆様に質問です。医療法人にお金を貸し付けているか、ご存じですか?

「特にお金を貸した覚えはないはず……」。恐らく多くの方がそう考えているのではないでしょうか。一方で、貸付金が無自覚のうちにどんどん増えている実態は、医療業界で散見されています。

一見単なる「貸付金」に思えるかもしれません。しかし、このような考えが、お金があまり残らなかったり、税務の悪循環を生み出したりする原因になっています。そこで本記事では、お金が残りにくくなる理由や、実際の解決方法について解説します。

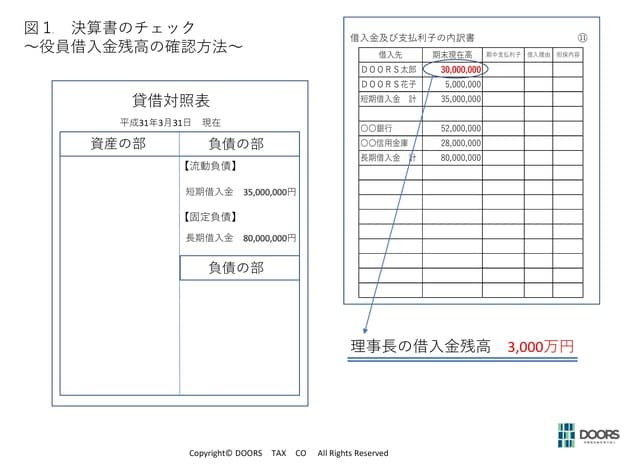

◆決算書の「役員(短期)借入金」をチェックしましょう!

まずは、医療法人にお金を貸しているかチェックしてみましょう。医療法人の決算書の貸借対照表を見てください。「負債の部」に記載されている、役員(短期)借入金の残高はいくらでしょうか?

【決算書のチェック】

*借入金残高は、決算書の後ろの科目内訳書「借入金及び支払利子の内訳書(⑪)」を見れば確認できます

*未払金または未払費用の科目内訳書でも、自分名義の残高がないかご確認ください

*わからない場合は顧問税理士に確認しましょう

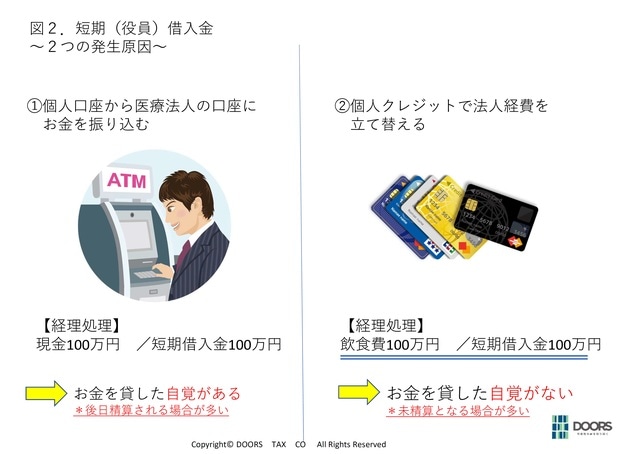

◆役員借入金が発生する2つの原因

医療法人にお金を貸した自覚がないのに、貸付金がたくさん残っている医師は多いです。なぜでしょうか? これには、主に2つの原因があります。

【2つの原因】

① 個人口座から医療法人の口座にお金を振り込んだため

⇒ 経理処理 預金100万円/役員借入金100万円

② 個人名義のクレジットから、法人経費を立て替えたため

⇒ 経理処理 経費100万円/役員借入金*100万円

*短期借入金、または未払金、未払費用の科目で処理する場合もあり

これが、「無自覚の貸付金」を残してしまう原因です。①はわかりやすいですが、②については、イメージしにくいと思いますので、以下に説明します。

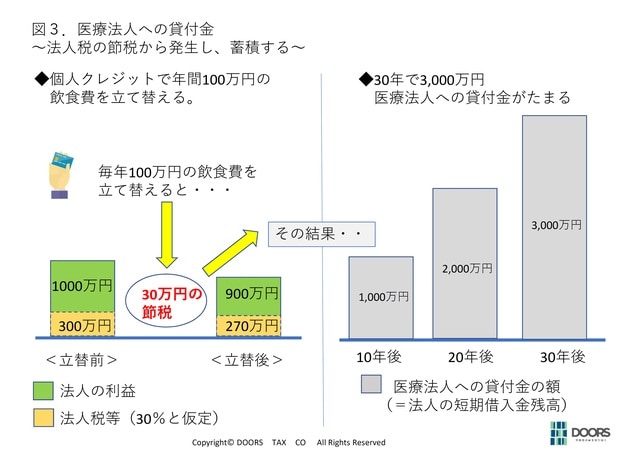

◆法人税を節税しようとした結果、退職時には貸付金が3,000万円に…

税理士さんから「今期は多くの利益が出る」といわれたとします。この時、医師としては、「法人税をあまり支払いたくない。でも法人にお金の余裕はあまりない」と考え、法人の経費を個人クレジットで立て替えることを考えます。

たとえば、年間100万円の飲食費を個人のクレジットで立て替えたら、「よし、法人税の節税になった! クレジットのポイントも貯まったし、一石二鳥だ」と、得をした気分になるでしょう。すると、毎期のようにお金を立て替えはじめます。結果、法人税が減る、さらに立て替える、どんどん貸付金が貯まる……という無自覚の悪循環が始まるのです。

ポイントが貯まるからと、普段から個人カードで経費を使っている場合も、結果的に同じ状況になります。

「すでに徴税されたお金」をさらに減らしている…

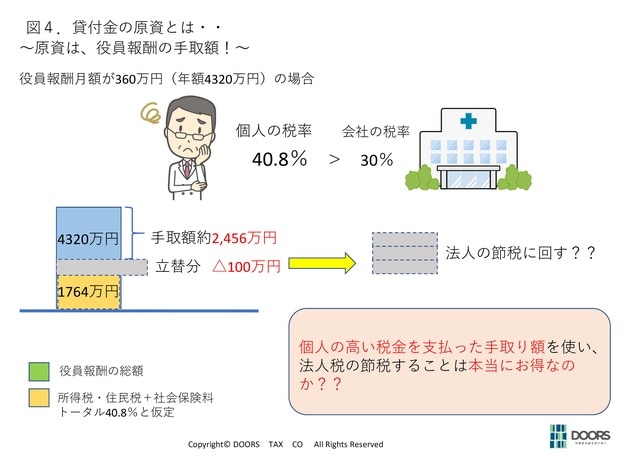

◆医療法人に貸し付けたお金、その原資は…所得税等「55%」を差し引いた残りです!

貸付金が増えていく仕組みはわかりました。では、なぜお金が残りにくくなるのでしょうか? ここからが本題となります。

そもそも、医療法人への貸付金の原資は一体何でしょうか。それは、医療法人からの役員報酬や、医療法人に個人の不動産を貸し付けて発生した賃料などです。

個人に対する給与所得及び不動産所得の最高税率は55%。つまり、税金を差し引かれた残りの45%が、現預金として個人通帳にあります。ここから法人に貸し付けるということは、すでに多くの税金を支払った上で、その残りを医療法人に貸していることになり、個人の手元にお金が残りにくくなるのです。

◆残った医療法人への貸付金は「相続財産」に!

さらに、医療法人にお金を貸し付けていた医師が亡くなると、残った貸付金は、額面で相続財産となり、相続人に対して相続税が課されます。相続税の最高税率は55%。つまり、個人の通帳にお金はないのに、多額の相続税だけは支払わなければならない、ということになるのです。医療法人からお金を返してもらえなければ、「相続税が支払えない……」なんて大変な事態も起こりかねません。

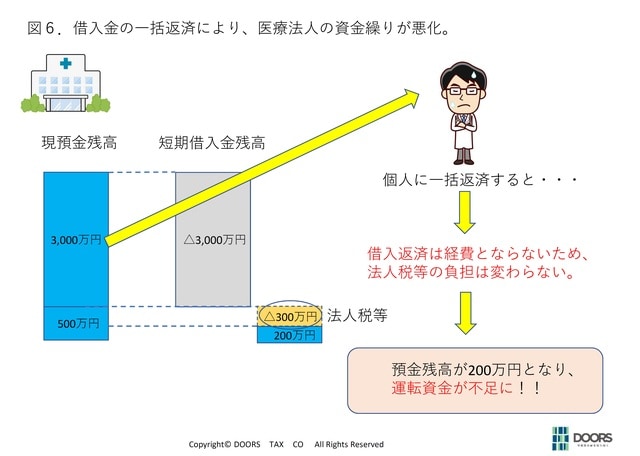

あわてて医療法人から貸付金をまとめて返済してもらい、相続税は支払えたとします。しかし、銀行借入金と同様に、医療法人が相続人に借入金を返済しても、それは経費になりません。つまり、法人税も減らないし、消費税の納税額も減らないのです。

医療法人には返済前と同じ額が課税されますし、相続人に返済した分、資金繰りは悪化してしまいます。

◆なぜ貸付金が放置されてしまうのか?

繰り返しになりますが、そもそも「自分には貸付金がある」というのを把握していないことが、1つの原因であるのは間違いありません。

理事長等からの役員借入金は、利息を取らなくても税務上問題がないため、そのままにしても医療法人の法人税に影響を与えません。そして、医師は節税をしたいので、貸付金が増える一方なのです。

「なぜ顧問税理士は指摘しなかったのか?」と疑問に思う方もいるでしょう。実は、顧問税理士の通常の顧問契約では、医療法人の会計処理と申告書の作成が業務範囲であり、貸付金の相続税負担までカバーしたアドバイスをする仕組みがないのです。

◆貸付金による課題を解決する方法は意外とシンプル

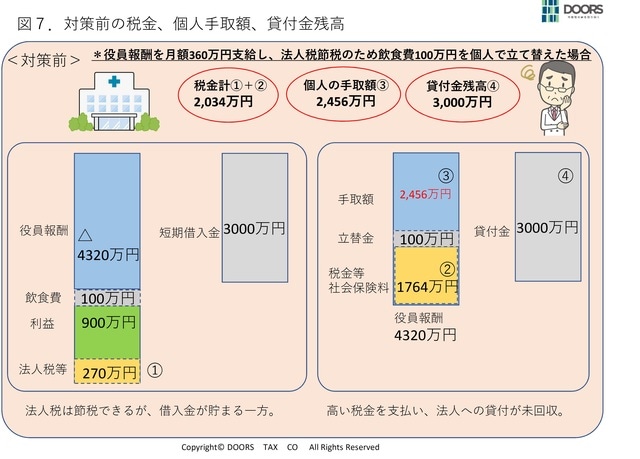

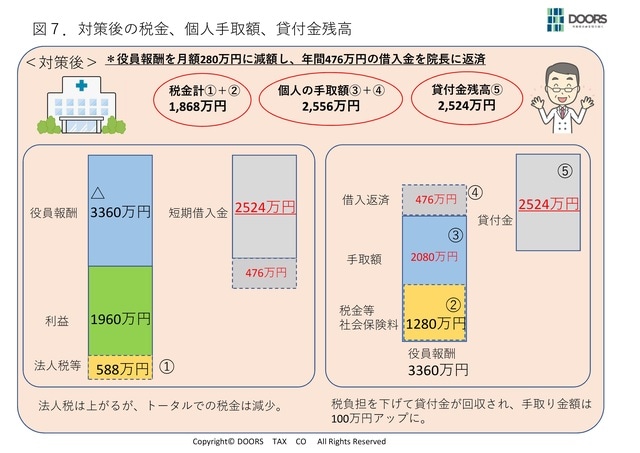

解決方法は、貸付金を少しずつ医師へ返済していくことに尽きます。具体的には、役員報酬を減額し、減った手取りと同額の借入返済金額を設定するのです。役員報酬を減らすといっても、実際の手取りは変わらないため、生活スタイルへの影響はありません。むしろ、年間100万円の経費立替えがなくなる分、手取り額は100万円多く残ることとなります。

短期的な法人税負担は増えます。しかし、役員報酬の減額により、社会保険料が減ります。給与に対する社会保険料負担は、少子高齢化により年々増加していく可能性が高いので、この料金の減少は、資産形成に大きな役割を果たします。

相続のことまで考えた場合、個人のお金の流れを整えることは、トータルの税金削減につながるのです。

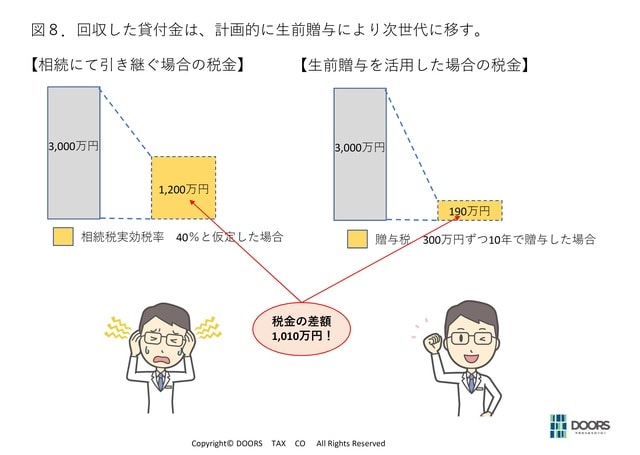

◆返してもらったお金は、生前贈与によって効率よく次世代に移転しよう

返してもらったお金は、生前贈与を活用すれば、低税率で次世代に移転することができます。

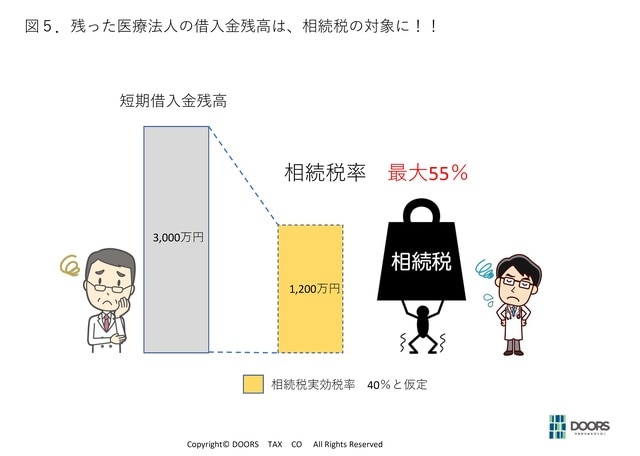

たとえば、年間300万円の贈与を10年した場合、贈与税の負担額は190万円(実質税率約6.3%)になります。一方、3,000万円を相続時に受け取った場合、相続税率の実効税率が40%と仮定すると、税負担は約1,200万円にもなります。

生前贈与により、貸付金または現金でそのまま相続する場合に比べ、約1,010万円多く財産が残ることになるのです。もし生前贈与を20年継続すれば、相続発生後に財産が渡る場合よりも、約2,020万円も多く残すことができます。家1軒を購入できるほどの差ですね。

生前贈与の場合、貸付金ではなく、実際の現金を渡すわけですから、税金が払えないということもありません。ただし、自己流の生前贈与をすると、税務署に否認され、多額の税務が発生してしまうこともあります。事前の対策には十分にご注意を。

◆次世代にお金を残すには、トータルの税金で中長期的に考えることが大切

法人税の最高税率は30%、個人の所得税率及び相続税率は55%です。このような事実を鑑みれば、目先の法人税の節税だけに囚われるのではなく、中長期的な視点で、個人の税金をいかに抑えるかが大切であることがわかります。そのため、専門家からアドバイスを受ける場合は、法人税だけでなく、所得税や相続税、そして何より医療法人の財務をトータルで設計できる人を選んでください。

日本の事業承継において大切なことは、「時間」をうまく使うことです。少しずつ後継者に財産を移転すると、トータルの税負担は大幅に減少し、残るお金も大きくなります。相続や事業承継などの対策は、少なくとも10年~30年スパンでの設計図を作っていきましょう。

第3回は、「退職金を準備していたのに取得額が減ってしまう? 法人生命保険契約の見落としがちな盲点と課題、そして今後の退職金準備に必要な対策」です。お楽しみに。

水越 康博

税理士法人DOORS 代表税理士

株式会社DOORSコンサルティング 代表取締役