●株式ファンドでは、先進国への資金流入額が、新興国より大きく減少、特に英国は大幅な流出超。

●債券ファンドでは、北米への資金流入額が急増、株式から債券へのシフトは、先進国内で顕著に。

貿易を巡る米中対立の激化で、投資信託のマネーフローにも、安全資産を求める動きがみられる

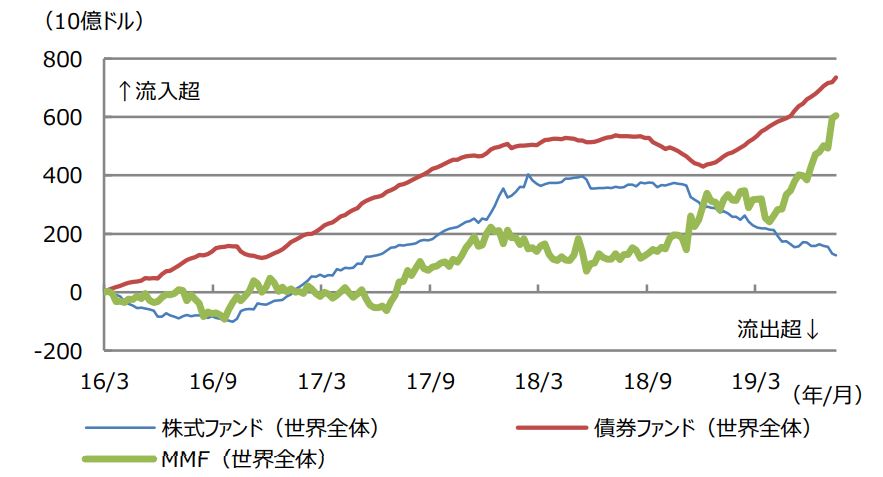

8月に入り、米中貿易摩擦問題が再燃したことを受け、世界の金融市場では、リスクオフ(回避)の動きが強まっています。そこで、今回のレポートでは、このようなリスクオフの流れが、投資信託のマネーフローに、どのような影響を及ぼしているかを検証します。具体的には、2016年3月末を基準として、主要アセットクラス別に資金の流出入額を累計し、その推移を確認します。

昨年末以降、株式ファンドの資金流入額は減少傾向にあり、債券ファンドの資金流入額は増加傾向にあります(図表1)。また、株式投資の待機資金とされるMMF(マネー・マネージメント・ファンド)は、トランプ米大統領が、2,000億ドル分の中国製品に対する制裁関税の税率引き上げを表明した今年5月以降、資金流入額が急増しています。やはり、投資信託のマネーフローにも、より安全な資産を求める動きがみられます。

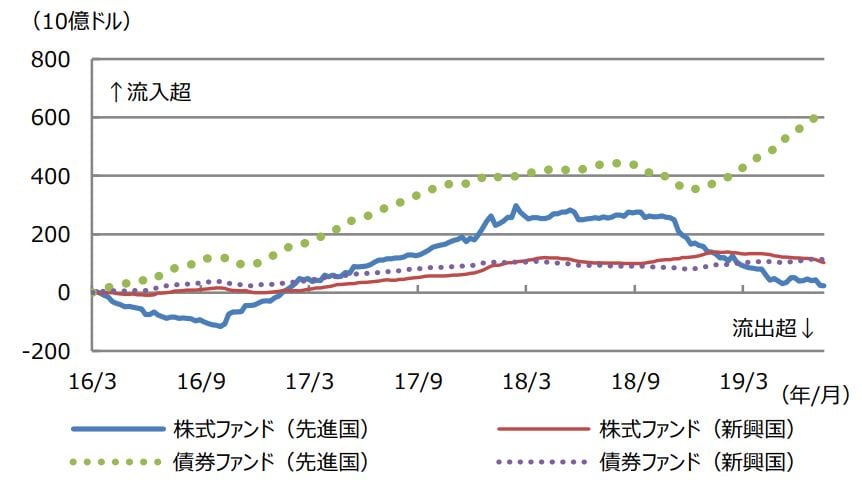

株式ファンドでは、先進国への資金流入額が、新興国より大きく減少、特に英国は大幅な流出超

次に、株式ファンドの動向について、先進国と新興国に分けてみていきます。昨年末以降、先進国株式ファンドの資金流入額は大きく減少していますが、新興国株式ファンドの資金流入額は小幅な減少にとどまっています(図表2)。先進国株式ファンドのうち、資金流出額が大きいのは、欧州株式ファンドで、そのなかでは、英国株式ファンドの大幅な流出超が目立ちます。

ここから、投資信託のマネーフローには、英国の欧州連合(EU)離脱問題に対する強い警戒感がうかがえます。一方、比較的落ち着いている新興国株式ファンドのなかでも、特に資金流出額が大きいのは、インド株式ファンドとロシア株式ファンドです。これは両国経済の成長ペースの鈍化を反映したものと推測されます。なお、中国株式ファンドについては、今のところ資金流出の動きは限定的となっています。

債券ファンドでは、北米への資金流入額が急増、株式から債券へのシフトは、先進国内で顕著に

さらに、債券ファンドの動向についても同様に、先進国と新興国に分けてみていきます。昨年末以降、先進国債券ファンドの資金流入額は大きく増加していますが、新興国債券ファンドの資金流入額は小幅な増加にとどまっています(図表2)。先進国債券ファンドのうち、資金流入額が大きいのは、北米債券ファンドで、次に欧州債券ファンドが続きます。これらの動きは、欧米における長期金利低下の一因になっていると思われます。

以上より、グローバル投資マネーの行き先は、株式ファンドから債券ファンドに移っていることが分かります。この動きは特に先進国において、「欧州株ファンドの大幅な流出超」、「北米債券ファンドの大幅な流入超」という形で、顕著にみられます。米中貿易摩擦問題の再燃などから、世界景気の先行き不透明感が強まっていますが、現時点ではまだ、新興国市場全体から投資マネーが流出する状況には至っていないとみられます。

(出所) EPFRグローバルのデータを基に三井住友DSアセットマネジメント作成

(出所) EPFRグローバルのデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『グローバル投資マネーの動向』を参照)。

(2019年8月20日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト