6.為替

<現状>

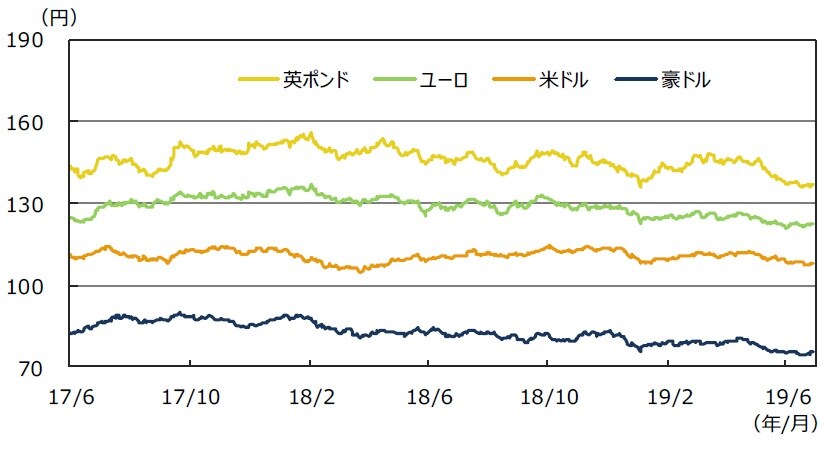

円は対米ドルで上昇し、対ユーロ、豪ドル、英ポンドでは下落しました。FRBによる早期利下げへの期待の高まりを受けて米ドルが主要通貨に対して売られたことから、円の対米ドルレートは上昇しました。ユーロ圏では経済指標が低調ながら概ね予想に沿った数字となったこと等から、欧州景気への過度な懸念が後退し、円は対ユーロで下落しました。月末の主要20カ国・地域(G20)大阪サミットに合わせて開催された米中首脳会談で、米中協議が進展するとの期待が広がったことも円売りを促しました。また、豪州では豪州準備銀行(RBA)の利下げ観測の高まりを受けて5月に豪ドルが大幅に下落していたことから6月は持ち直し、円の対豪ドルレートは下落しました。

<見通し>

円の対米ドルレートは、日米実質金利差が引き続き米ドルの支援材料になると考えられますが、FRBが年内にも利下げを実施すると見られる一方、日銀の緩和余地は小さいため、米中貿易摩擦の推移や米国の経済指標等によっては円高方向で推移する可能性があります。ただし、大局的にはレンジ相場となると見られます。

円の対ユーロレートは、欧州景気の低迷を背景にECBが利下げを行うと見られることがユーロ圏の上値を抑制すると見られます。ただし、ユーロは底値圏にあると見られ、米中対立の更なる激化には歯止めがかかったと見られることなどから、中期的に回復に向かうと思われます。

円の対豪ドルレートは、RBAが6月以降も利下げを実施する可能性が高いこと等からレンジが下方へシフトしています。ただし、米中対立の更なる激化に歯止めがかかったと見られることから、グローバル景気が持ち直しに向かえば豪ドルも堅調さを取り戻すと考えられます。

各通貨の対円レート

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

7.リート

<現状>

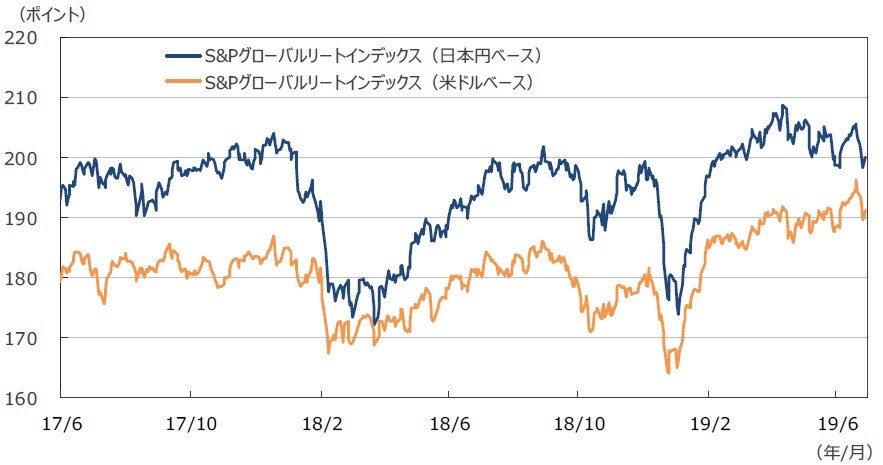

グローバルリート市場(米ドルベース)は、主要中銀が年内利下げに動く可能性が高まったことを受けて長期金利が低下したことなどから、相対的に利回りの高いリートが選好され、前月末比で1.53%上昇しました(現地通貨ベース)。一方、円ベースの月間変化率では、米ドルが主要通貨に対して下落し円高となったため、為替はマイナスに寄与し、前月比0.75%の上昇となりました。

<見通し>

主要中銀が年内の利下げを実施する可能性が高く、低金利環境が当面継続すると見られることはリートにとって好材料となりそうです。一方で、中期的に見れば米国の不動産市況はピーク圏にあり、その市況の下支えとなる経済成長はペース鈍化の流れにあることは重石となりそうです。ただし、リートの安定的な賃貸収入や相対的に高い利回りは着目されやすい展開が続くと見られ、リートが選好されやすい状況が続くと考えられます。

代表的グローバルリート指数の推移

(注2)日本円ベースは2005年1月1日の米ドルベースを基準に指数化。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

8.まとめ

<株式>

S&P500種指数採用企業のEPSは19年が前年比+2.4%(前月同+2.9%)、20年が同+11.5%(同+11.7%)と小幅下方修正となりました(19年6月28日発表、リフィニティブI/B/E/Sベース)。一方、日本の予想経常利益増益率は19年度(20年3月期決算)が前年度比+2.9%(前月同+7.1%)、20年度(21年3月期決算)が同+6.7%(前月同+6.5%)(東証一部除く金融、QUICKコンセンサスベース、19年6月28日現在)と、今年度の下方修正幅が足元で大きくなっています。業績予想の面からは、米国の株式市場は底堅く、日本の株式市場はやや上値の重い展開となりそうです。

<債券>

米欧の長期金利は、FRBやECBが年内にも利下げに動くと見られることから、当面低位での推移が続くと見られます。米中貿易問題で米中首脳が協議の再開を合意したことから緩やかながら徐々に水準を上げると思われますが、上昇度合いは限定的と見られます。

日本では、欧米中銀の政策スタンスが利下げ方向へ転じる中、日本の物価(コア)上昇率はマイナス圏に鈍化する見通しです。秋には消費増税も予定されており、日銀への追加緩和期待がくすぶり続けること等から、長期金利は当面マイナス圏での推移が継続する見通しです。

<為替>

円の対米ドルレートは、日米実質金利差が引き続き米ドルの支援材料になると考えられますが、FRBが年内にも利下げを実施すると見られる一方、日銀の緩和余地は小さいため、米中貿易摩擦の推移や米国の経済指標等によっては円高方向で推移する可能性があります。ただし、大局的にはレンジ相場となると見られます。

円の対ユーロレートは、欧州景気の低迷を背景にECBが利下げを行うと見られることがユーロ圏の上値を抑制すると見られます。ただし、ユーロは底値圏にあると見られ、米中対立の更なる激化には歯止めがかかったと見られることなどから、中期的に回復に向かうと思われます。

円の対豪ドルレートは、RBAが6月以降も利下げを実施する可能性が高いこと等からレンジが下方へシフトしています。ただし、米中対立の更なる激化に歯止めがかかったと見られることから、グローバル景気が持ち直しに向かえば豪ドルも堅調さを取り戻すと考えられます。

<リート>

主要中銀が年内の利下げを実施する可能性が高く、低金利環境が当面継続すると見られることはリートにとって好材料となりそうです。一方で、中期的に見れば米国の不動産市況はピーク圏にあり、その市況の下支えとなる経済成長はペース鈍化の流れにあることは重石となりそうです。ただし、リートの安定的な賃貸収入や相対的に高い利回りは着目されやすい展開が続くと見られ、リートが選好されやすい状況が続くと考えられます。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

(2019年7月3日)