1.概観

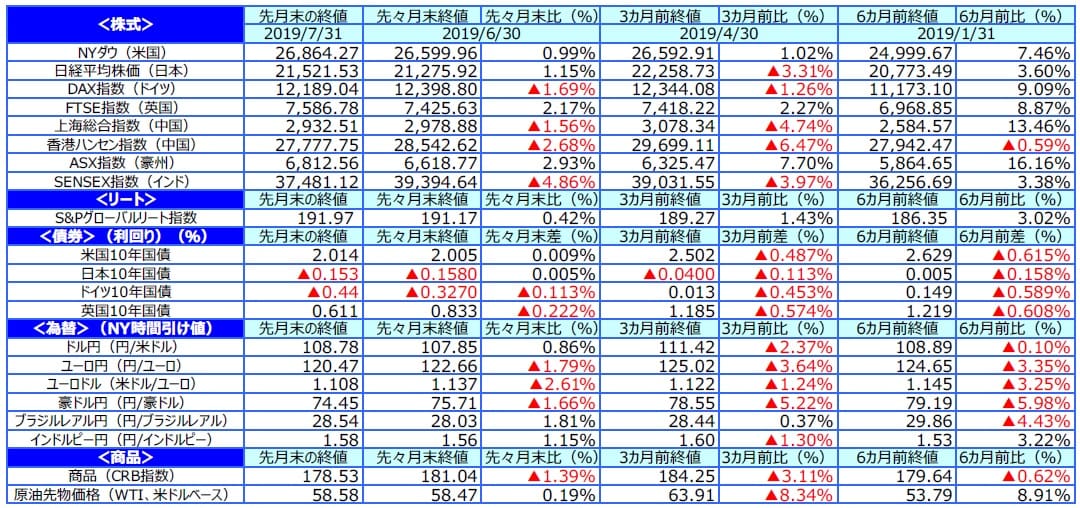

【株式】

米国の株式市場は、米連邦準備制度理事会(FRB)による利下げ期待や、主要企業の堅調な企業業績を受けて上昇しました。欧州の株式市場は、英ポンド安が進んだことから英国株式市場が上昇したものの、ユーロ圏経済の先行き不透明感等からドイツ株式市場は下落しました。日本の株式市場は、企業決算を控えた警戒感や日韓の関係悪化を懸念して下落する場面もありましたが、堅調な米国株につれて上昇しました。

【債券】

米国の長期金利は、予想を上回る米経済統計等を受けて利回りが上昇しましたがFRBによる利下げ観測等から月末にかけて低下傾向で推移し、ほぼ横ばいでした。欧州の長期金利は、ユーロ圏の低調な経済指標や欧州中央銀行(ECB)理事会での利下げ期待を背景にドイツの10年国債利回りは低下しました。日本の長期金利は、ほぼ横ばいでした。米国債の動向を睨みつつ利回りはマイナス圏で推移しました。米国社債については、利回りを求める資金が流入し、国債との利回り格差が縮小しました。

【為替】

円は対米ドルで下落し、ユーロ、豪ドルに対し上昇しました。7月の米連邦公開市場委員会(FOMC)での大幅な利下げ観測が後退したことや米中協議の進展期待などから世界経済減速への警戒感がやや弱まり、円が売られました。ユーロ、豪ドルはECBの緩和期待や、豪中銀の低金利長期化観測等から下落しました。

【商品】

原油先物価格は、地政学リスクへの警戒や原油在庫減少による需給改善期待と世界経済減速による原油需要減少との綱引きとなり、月間では小幅な上昇でした。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

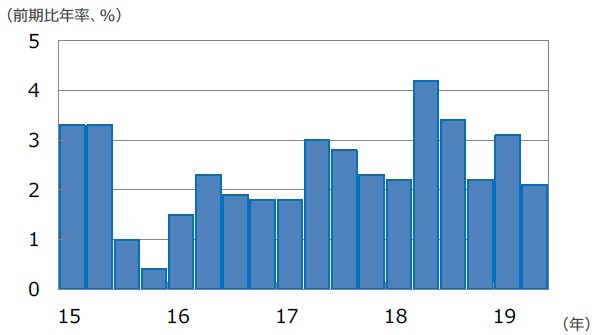

2.景気動向

<現状>

米国は、19年4-6月期の実質GDP成長率が前期比年率+2.1%となりました。輸出や設備投資が下振れたものの、個人消費や政府支出が伸びました。

欧州は、19年4-6月期の実質GDP成長率が前期比年率+0.8%となりました。前期に急増した英国向け輸出の反動や製造業の不振等から鈍化しました。

日本は、19年1-3月期の実質GDP成長率が前期比年率+2.2%となりました。輸入の減少幅が大きかったことから、実態よりも押し上げられました。

中国は、19年4-6月期の実質GDP成長率が前年同期比+6.2%となり、前期の同+6.4%から減速しました。内需を中心に景気が下振れました。

豪州は、19年1-3月期の実質GDP成長率が前年同期比+1.8%と、3期連続で伸びが減速しました。

<見通し>

米国は、海外景気の悪化や米中貿易摩擦の影響を受けた過剰在庫を背景に生産調整が続いていることから、景気の持ち直しには時間がかかると見られます。

欧州は、米中貿易摩擦の影響による輸出の鈍化など製造業を取り巻く環境が悪化しているため、景気回復時期は20年以降となる見込みです。

日本は、外部環境の不透明感が高まっていることなどから19年後半にかけて足踏みとなりそうです。その後も緩やかな成長に止まると見られます。

中国は、米中貿易摩擦やデレバレッジの影響などから景気に下押し圧力がかかると見られますが、政府の景気対策が下支えとなりそうです。

豪州は、設備投資の回復が見込まれるものの、可処分所得の鈍化や国内住宅投資の減速が続くことから、緩やかな成長が続くと予想されます。

(注)データは2015年1-3月期~2019年4-6月期。

(出所) Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(注)データは2015年1-3月期~2019年4-6月期。

(出所) Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2019年7月のマーケットの振り返り①』を参照)。

(2019年8月5日)