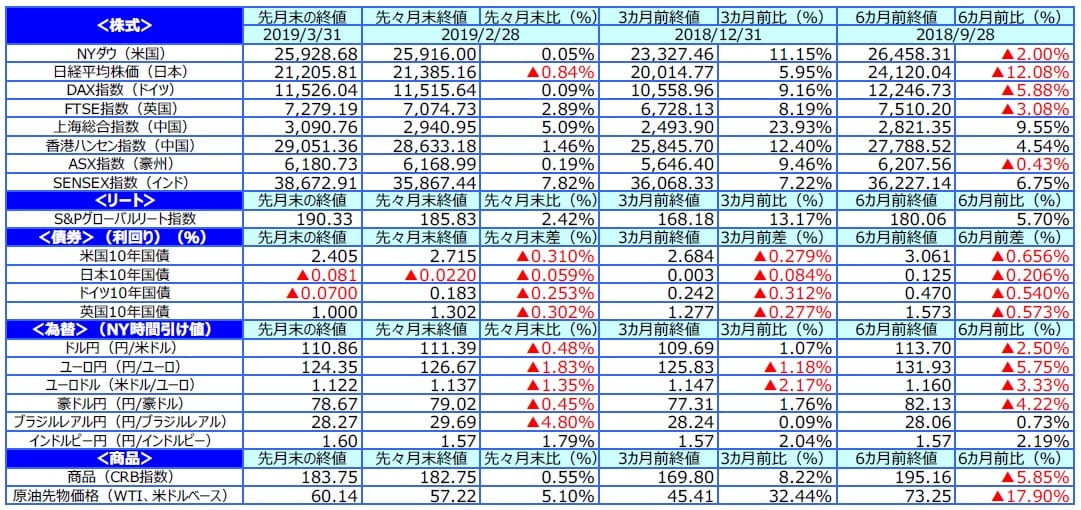

1.概観

【株式】

米国の株式市場は、米連邦準備制度理事会(FRB)のハト派的な政策スタンスが好感された一方、世界経済の減速懸念が意識され、ほぼ横ばいとなりました。欧州の株式市場は、英国の合意なき欧州連合離脱がひとまず回避されたことや、欧州中央銀行(ECB)の金融緩和姿勢への転換が好感されて上昇しました。日本の株式市場は、世界経済減速への懸念や、為替市場で円高が進んだことなどから、下落しました。

【債券】

米国の長期金利は、FRBが景気や政策金利の見通しを下方修正したことからハト派姿勢を一段と強めたと受け止められ、大幅に低下しました。欧州の長期金利は、ECBが金融緩和方向への早期転換を行ったことや、欧州の経済指標が悪化したことなどから、低下しました。日本の長期金利は、FRBが年内の利上げ見送り方針を示し、世界的に金利低下圧力がかかったことから、低下しました。米国社債については、国債との利回り格差が縮小しました。

【為替】

円は米ドル、ユーロ、英ポンド、豪ドルに対して上昇しました。世界景気の減速に対する懸念の高まりや、FRBやECBが金融政策に対するスタンスをより慎重化させたとの見方から、内外金利差の縮小を見込んで円が買われたことなどによるものです。

【商品】

原油先物価格は、石油輸出国機構(OPEC)による協調減産が遵守されていることや、一部産油国の供給不安が材料視され、大幅に上昇しました。

3月の市場動向

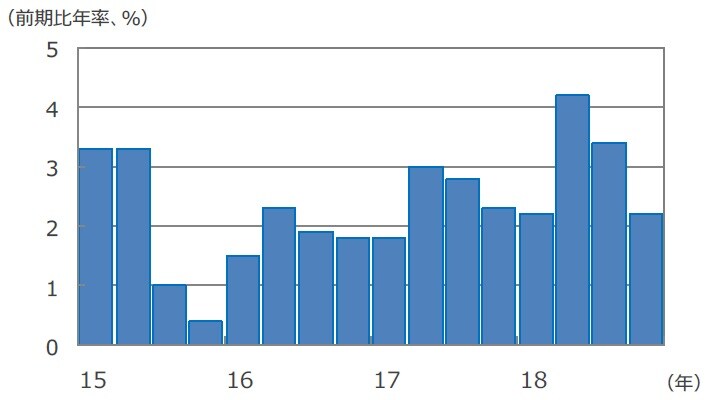

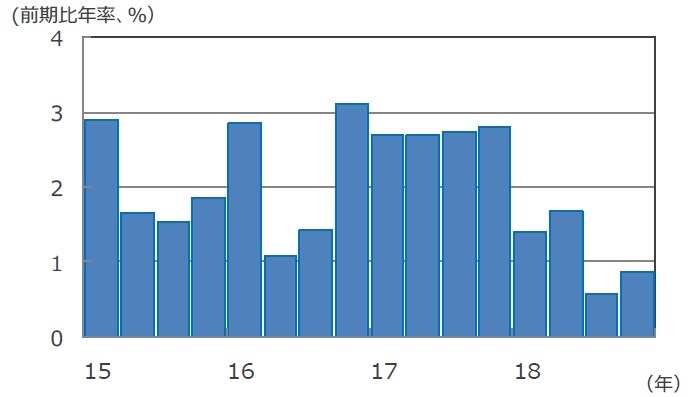

2.景気動向

<現状>

米国は、18年10-12月期の実質GDP成長率が前期比年率+2.2%となり、速報値の同+2.6%から0.4ポイント下方修正されました。18年通年の実質GDP成長率は前年比+2.9%となりました。

欧州は、18年10-12月期の実質GDP成長率が前期比年率+0.9%となり、速報値の同+0.8%から上方修正されました。

日本は、18年10-12月期の実質GDP成長率が前期比年率+1.9%と、速報値の同+1.4%から上方修正されました。設備投資がけん引しました。

中国は、18年通年の実質GDP成長率が前年比+6.6%となり、政府の成長率目標である同+6.5%前後に沿った結果となりました。

豪州は、18年10-12月期の実質GDP成長率が前年比+2.3%と、7-9月期の同+2.7%から伸び率が鈍化しました。

<見通し>

米国は、米中関税引上げの影響が一旦出るものの、その後は金融環境の緩和や中国の財政支出増の恩恵を受け、景気は堅調さを取り戻すと見られます。

欧州は、新興国向けを中心に輸出が軟調となるものの、雇用拡大や賃金増加を背景とした個人消費の増加など、内需が下支えすると見込まれます。

日本は、海外景気減速の影響を受けた輸出の不調などから、19年1-3月期の成長率が減速する見込みです。その後も緩やかな成長に止まると見られます。

中国は、成長率が緩やかに減速すると見られますが、政府の積極的な景気刺激策が下支えとなり次第に安定すると見込まれます。

豪州は、設備投資の回復が見込まれるものの、可処分所得の鈍化や国内住宅投資の低下が続くことから、成長ペースが鈍化すると予想されます。

米国の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

中国の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(2019年4月3日)