ポイント

バリュー株(割安株)が、景気後退期に高いリターンを上げることを、歴史は示していますが、真のバリューを発掘するのは容易ではありません。

バリュー株投資とは、株価が企業の本源価値を大きく下回って推移する銘柄に投資する、最も歴史ある株式投資戦略の一つです。あのウォーレン・バフェット氏が師と仰いだイギリス生まれの著名なアメリカ人投資家、ベンジャミン・グレアム氏が1930年代に提唱しました。

ところが、このような「血統書付き」のバリュー株投資は、この10年で評価を大きく落としています。高い利益成長率が期待されるグロース株(成長株)とは対照的に、バリュー株のパフォーマンスが過去最低水準を更新しているからです(図表1をご参照下さい)。

[図表1]複雑な関係:MSCI株価指数の推移

※2008年の株価を1として指数化、期間:2008年12月31日~2019年3月7日

出所:ピクテ・アセット・マネジメント

もっとも、バリュー株は、ここ数ヵ月、復活の兆しを見せています。世界経済の減速を背景に、グロース株の持続的な利益成長力が疑問視されているからです。このような兆候は、過去のトレンドに一致します。バリュー株は、景気見通しが弱い状況において、相対的に高いリターンをあげる傾向があることが実証されているからです*1。

*1 株価純資産倍率でスクリーニングした上位10%銘柄の、米国株式市場に対する相対的アウトパフォーマンス(米ドル建てトータルリターン)に基く。期間:月次 1926年6月30日~2018年2月28日

足元の経済状況は、一見、バリュー株がグロース株を上回る環境を整えたかのように見えます。

しかしながら、ことはさほど単純ではありません。経済成長率や企業の利益成長率の鈍化が予想されることから、グロース株は今後何年か低迷が予想されるのに対し、バリュー株は、うわべ程割安だとは限らないからです。投資家は、バリュー株の発掘に対して、優れた識別力を養う必要があるのです。

「バリューの罠」の回避

問題となるのは、バリュー株が一様ではないということです。

バリュー株投資では、株価が企業の本源価値を下回って推移する銘柄を買うわけですが、真に割安な銘柄を発掘するのは容易ではありません。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

株価は、企業の本源価値から大きく乖離する可能性があり、このような状況が長期間続くこともありえます。割安株を発掘するために、株価収益率(PER)、株価純資産倍率(PBR)、配当利回り等のバリュエーション指標のみに頼ることは、「バリューの罠」に陥るリスクを冒すことになります。割安株は、理由があって割安なのかもしれないからです。

また、代表的なバリュエーション指標の幾つかは誤解を招きやすいと言ってよいかもしれません。例えば、PERは、M&A(企業の合併・買収)や自社株買い等の企業活動によって容易に歪められます。

このことは、M&A活動が過去最高を更新する足元の状況に直結する問題です。2018年1-9月期のM&A案件の総額は、前年同期比+39%の3.3兆ドルに達しています。

“「バリュー株は一様ではありません。理由があって割安なのかもしれないからです。」”

指数の落とし穴

4つのファクター(4P、詳細は図表3に後述)を用いて定量スクリーニングを行うピクテの独自開発モデルは、最も代表的なバリュー株指数を構成する銘柄の大多数が、理由があって割安である可能性があることを示唆しています。

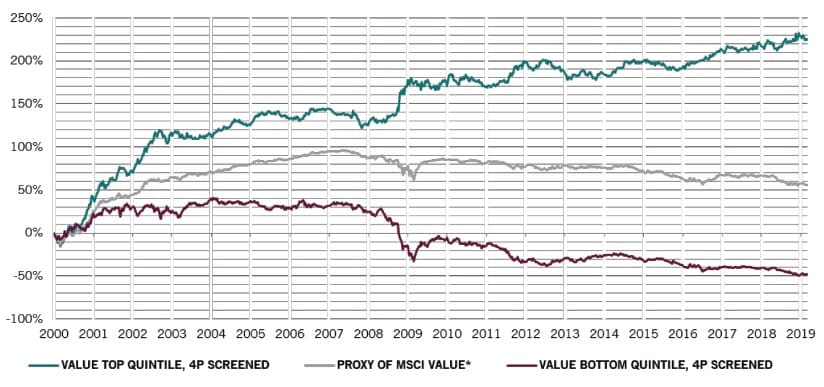

当モデルを用いたMSCIバリュー株指数の構成銘柄のリターン分析は、上位20%にランク付けされた銘柄群が、2000年以降、MSCIバリュー株合成指数および下位20%にランクされた銘柄群の両方を上回り、その格差が極めて大きいことを示しています(図表2をご参照下さい)。このことは、バリュー株に分類された銘柄間のファンダメンタルズに大きな差があることを示唆しており、バリュー株志向の投資家が見逃してはならない危険信号だと考えます。

[図表2]真のバリューと偽りのバリュー:異なるバリュー銘柄群の累積リターン

※MSCIバリュー株合成指数:時価加重したMSCIバリュー株指数。上位20%および下位20%の銘柄群は、MSCIバリュー株合成指数を、均等加重による4Pスクリーニングを行いランキングしたもの、期間:2000年1月3日~2019年3月4日

出所:ピクテ・アセット・マネジメント

バリューをポートフォリオ保全の盾として用いる

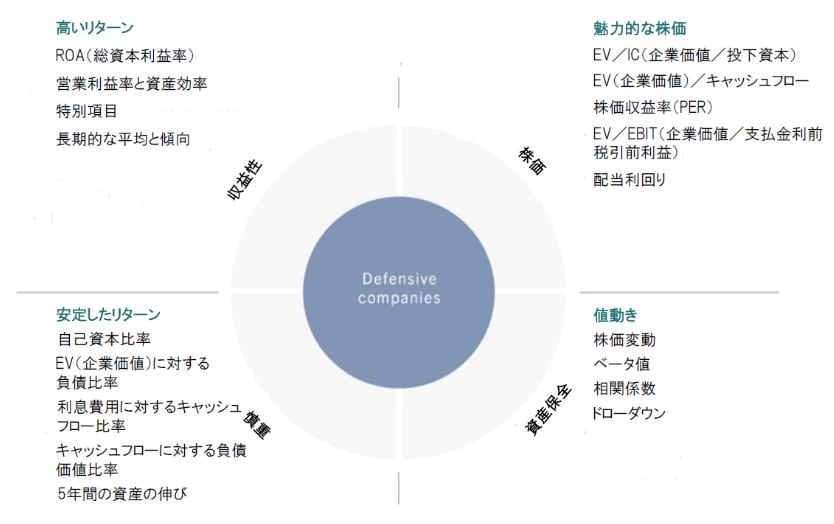

ピクテの、グローバル・ディフェンシブ株式投資の根幹を成す4Pモデルは、景気循環の全ての局面で世界株式を上回るリターンを実現する可能性のある銘柄を発掘すると同時に、景気下降局面における資産の保全を目標としています。

株価は4Pの一要素であり、株価によるスクリーニングは、割高過ぎる投資を回避するために行われます。スクリーニングでは、株価純資産倍率(PBR)等の一般的なバリュエーション指標だけでなく、企業価値(エンタープライズ・バリュー、EV)に基づいたその他の有効なファンダメンタル指標も用います。エンタープライズ・バリューは、株式の時価総額と、貸借対照表(バランスシート)上の長期債務、ならびに現・預金を用いて算出される企業の総合価値を測る指標です。

4Pモデルでは、株価の他、収益性、慎重、資産の保全の3つのファクターを用いてスクリーニングを行います(図表3をご参照下さい)。

[図表3]グローバル・ディフェンシブ投資における4つのP、モデルの多面的な枠組み

4つのPは、それぞれが、市場の動揺に耐え得るポートフォリオを構築するための盾の役割を果たします。

4Pの枠組みは、多くのスマート・ベータ戦略と同様、静的な枠組みではなく、動的な枠組みです。スクリーニングは、4Pを均等加重として始めますが、経済および市場趨勢の分析、それぞれのPの上昇下降傾向およびバリュエーション分析に係る判断に基づいて、配分を修正します。

足元のポートフォリオでは、株価要因の配分をオーバーウェイトとしていますが、これは、多数の組入れ銘柄のバリュエーション分析のスコアが最も高いことを意味します。オーバーウェイトとした銘柄は、生活必需品、金融、資本財等の業種セクターに集中しています。

換言すると、過去最長の強気相場が最終局面入りの様相を呈する中、ピクテのモデルは、割高のグロース株のみならず、割高のバリュー株を回避する助けとなっています。

バフェット氏の金言通り、「優良企業を適正価格で買うことは、高値でそこそこの企業を買うことより遥かに好ましい」のです。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『グローバル・マーケット・ウォッチ:バリュー株が常に割安とは限らない』を参照)。

※当資料で使用したMSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

(2019年3月18日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較