ポイント

金への投資が再び注目を集めています。現在、金の延べ棒を購入するよりも、有利な投資手法があります。

政治や経済の不確実性を背景に、安全な投資先としての金の魅力が、再び注目を集めています。このレポートでは、金への分散投資を検討する投資家に、地金の購入や金先物の買い建てに勝る投資手法を提案します。つまり金鉱株への投資が、特に高い価値を提供しているからです。事実、金鉱株は、金鉱企業のライバルともいえるバーゲン・ハンター、即ち金セクターの情報に通じた、割安株狙いの投資家にとっての魅力を増しています。

バリック・ゴールドが、昨年9月、ランドゴールド・リソーシズを60億ドルで買収したことが引き金となって、金セクターにおける企業のM&A(合併・買収)が活況を呈しています。鉱業セクター内で同業他社同士の買収が相次ぐ状況は、企業の資産、即ち、今後採掘される金が過小評価されていることを意味します。金鉱株は、埋蔵量や地金の価格に比べて割安であるというだけでなく、鉱業セクターが属する素材セクター、ひいてはグローバル株式全般と比べても魅力的です。

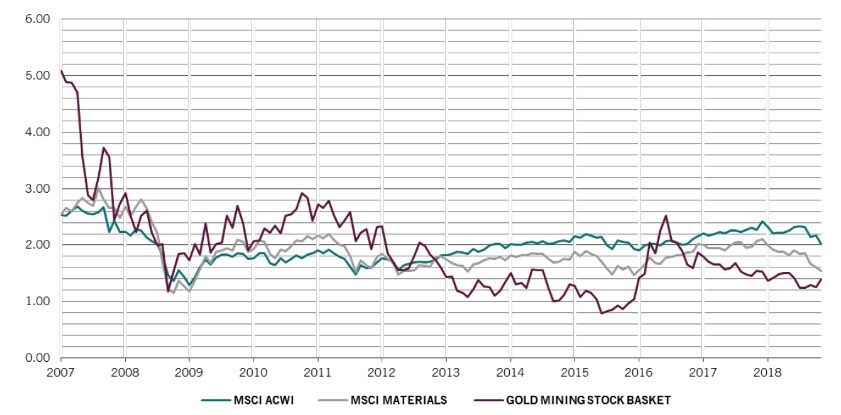

[図表1]価値の発掘:金鉱株、素材セクター、MSCIACWI株価指数の株価純資産倍率(PBR)の推移

出所:ピクテ・アセット・マネジメント

金鉱株のPBRは足元1.4倍と、過去10年平均の1.9倍に届かず、素材セクターの1.5倍、世界株式の2.0倍を下回ります※1。金鉱株は、2018年年初に大きく売られた後の回復が緩やかなためです。

ピクテのポートフォリオは、金鉱株および金地金を2%程度ずつ組入れています。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

※1 MSCI素材株価指数およびMSCI ACWI株価指数、2018年12月31日現在

金の保有によるヘッジ

金鉱セクターの統合の継続が見込まれる中、金鉱株の上値余地は大きいと考えますが、金鉱株の主な魅力は、金現物に対して相対的に割安な投資となることです。一方、金の魅力は、他の主要資産と連動せず、とりわけ市場の危機時に威力を発揮する傾向が強いということです。昨年10月を例に取ると、株と債券の同時急落が投資家の不意を衝く中、金はこれに逆らって上昇を続け、2018年10-12月期の期初以降、10%超の上昇を記録しました。

ダブリン市立大学のダーク・バウアー、ダブリン大学トリニティ・カレッジのブライアン・ルーシー両氏は、「金は、概ね、株のヘッジとなるが、株式市場の危機時には逃避先となる」と述べています※2。換言すると、金は、正常な市場環境では株や債券をある程度ヘッジするに留まるのに対して、市場の危機時にはヘッジ手段としての威力を発揮するということです。

※2 "Is Gold a Hedge or a Safe Haven? An Analysis of Stocks, Bonds, and Gold" Dirk Baur and Brian Lucey, The Financial Review 45(2010) P.217

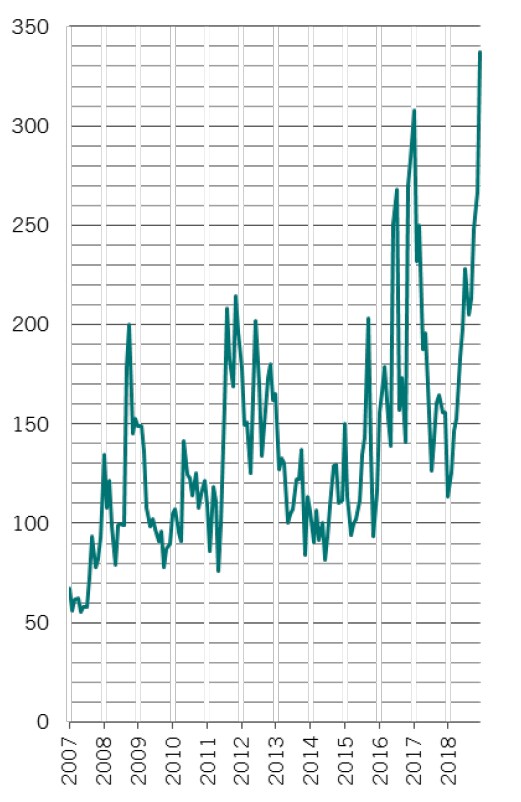

世界の多くの地域が政治の混乱に見舞われる状況を勘案すると、両氏のコメントはまさに現状に当てはまります。米中の貿易摩擦、英国の欧州連合(EU)離脱(ブレグジット)、イタリアの政局の混乱等を考えただけでも、危機時の保険をかけておくことは十分に正当化されるはずです。更に、世界各地で金融政策が大きく転換される状況にあって、投資家には対処すべき問題が山積みです。

[図表2]政治リスクの高まり:経済政策不確実性指数の推移(世界、購買力平価加重平均)

世界の中央銀行が景気減速を警告する兆しを見逃して、過度の金融引き締めを行うリスクは払拭されません。また、米連邦準備制度理事会(FRB)が年内の利上げを一時中断しても、景気減速局面では、景気を下支える余地が大きいとは思われません。FRBは2015年末以降、利上げを継続してきましたが、米国の借り入れコストは、未だに史上最低水準で推移しています。FRBのバランスシート縮小の中断と、量的金融緩和の再開は全く別物です。前者は実行される可能性が極めて高いのに対し、後者は政治的に危険です。

景気対策は財政刺激の強化という形で行われる公算が高いと考えますが、政府債務残高が既に膨れ上がる状況では、インフレが進むという副作用を伴った劇薬にもなりかねません。一方、金は、インフレに起因するドルの減価を相殺し、安全な避難先となる実物資産です。

低金利の世界では、インカムを創出する資産から得られる利回りを放棄した金の保有に伴う機会コストが低下しているのです。

※当資料で使用したMSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権、その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『グローバル・マーケット・ウォッチ:効果的な金への投資料』を参照)。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較