![]()

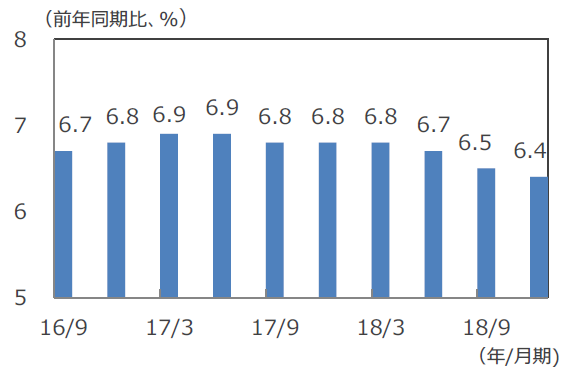

10-12月期GDPは+6.4%

2018年は+6.6%成長に鈍化

■中国国家統計局は21日、主要経済指標を発表しました。2018年10-12月期の実質GDP成長率は前年同期比+6.4%と、前期の+6.5%から伸び率が縮小し、3期連続の成長率鈍化となりました。2018年の成長率は前年比+6.6%と、2017年の同+6.8%から減速しましたが、政府の成長率目標の「+6.5%前後」は達成しました。

実質GDP成長率

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

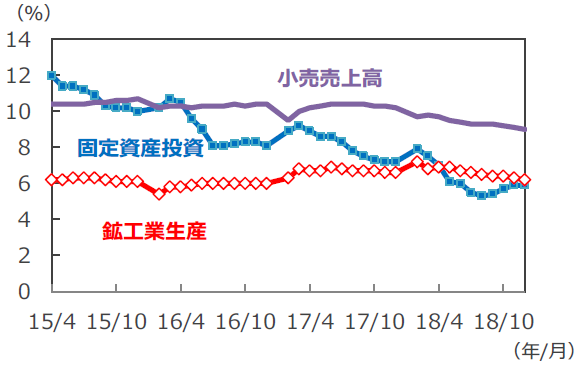

固定資産投資は通年で減速

鉱工業生産、小売売上高も減速

■2018年通年の固定資産投資は前年比+5.9%となり、2017年の同+7.2%から減速しました。政府のデレバレッジ(過剰債務削減)方針を受けてインフラ投資の伸びが大幅に鈍化したことが背景です。

■2018年通年の鉱工業生産は前年比+6.2%と、米中貿易摩擦の激化に伴う輸出の減少などの影響から2017年の同+6.6%から伸び率が縮小しました。

■2018年通年の小売売上高も前年比+9.0%と、自動車販売の低迷などにより2017年の同+10.2%から伸び率が縮小しました。

固定資産投資、鉱工業生産、小売売上高

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

年前半は減速続くが、年後半は持ち直す見込み

■実質GDP成長率が3期連続で減速するなど、足元の中国経済は減速傾向が鮮明になっています。米中貿易摩擦が激化し、両国の関税引き上げ合戦となったことで、輸出の減少や先行きの不透明感から景況感の悪化が著しくなっており、デレバレッジで鈍化していた投資に加え、生産や消費も減速しています。

■中国政府は減税を中心とした財政政策や緩和気味の金融政策を駆使し、景気を下支えする方針を明らかにしています。2019年前半は米中貿易紛争による輸出減少から中国景気の減速が続くと見込まれますが、政府の景気対策により、年後半には景気が緩やかに持ち直すとみられます。

(2019年1月22日)

関連マーケットレポート

2019年1月15日 運用者の視点:中国株の『2019年の注目点』

2019年1月08日 2019年の中国株式市場の見通し