世界のプレミアム・ブランド企業は、高い収益性や富裕層やリピーターを中心とした強固な顧客基盤を有していると考えられることから、景気悪化局面でも底堅い成長が、中長期的には相対的に高い成長が期待できると考えられます。一方、株価は、過去の実績では景気の先行きに対する見方に大きく振られやすい傾向がみられました。

景気減速懸念の影響を受けるプレミアム・ブランド企業の株価

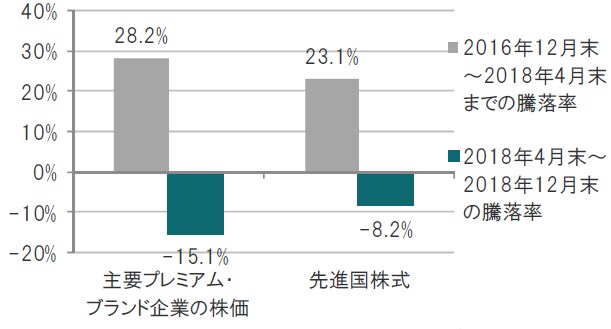

2016年末以降2018年半ばにかけて、世界的な景気回復期待や中国の消費者のプレミアム・ブランド需要の回復が、特に高級ブランド企業の決算などから明らかとなり、プレミアム・ブランド企業の株価は先進国株式に対してアウトパフォームしました(図表1参照)。

[図表1]2016年以降の局面別株価騰落率比較

※主要プレミアム・ブランド企業の株価:主なプレミアム・ブランド企業約180社における時価総額加重株価指数(米ドル換算、配当込み)※先進国株式:MSCI世界株価指数(配当込み) 出所:ブルームバーグ、ピクテ・アセット・マネジメント・エス・エイ、ファクトセットのデータを使用しピクテ投信投資顧問作成

しかし、その後は米中貿易戦争の長期化・深刻化により中国をはじめ実体経済へのマイナスの影響が懸念される局面となっています。経済協力開発機構(OECD)が発表する景気先行指数(OECD加盟国に非加盟国の主要6ヵ国を加えたベース)が長期平均水準(100)を下回る水準に突入した2018年5月以降、足元(2018年12月末)まででみると、プレミアム・ブランド企業の株価は先進国株式に対してアンダーパフォームとなっています(図表1参照)。

過去の大きな景気減速局面でも大幅下落、しかし、その後は大きく反発

プレミアム・ブランド企業は、高いブランド力を有しており、他とは十分に差別化され、ワンランク上の経験や質の高いライフスタイルを実現してくれるような製品やサービスを提供しています。こうしたことから、一般的な消費財に比べて高い収益性を有していると考えられます。また、顧客基盤も富裕層やリピーターが比較的多く、景気悪化局面においても一定の需要が期待できると考えられます。

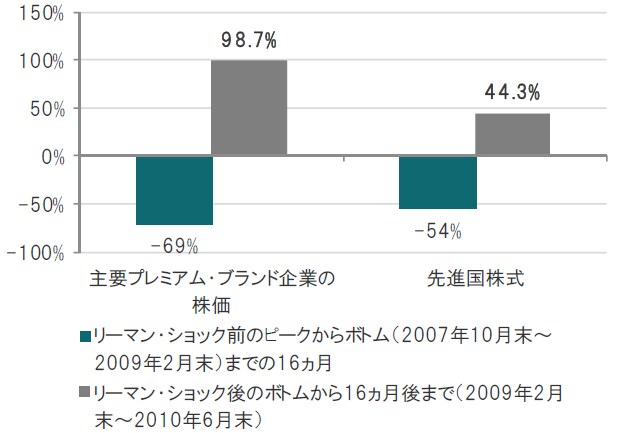

しかし、プレミアム・ブランド企業の株価は、過去の景気悪化局面において、他に比べると値動きが大きくなる傾向がみられました。例えば、リーマン・ショック前後の局面をみると、市場全体が下落する中で相対的に下落率が大きくなりました(図表2参照)。

[図表2]リーマン・ショック時のプレミアム・ブランド株式と先進国株式の騰落率

※主要プレミアム・ブランド企業の株価:主なプレミアム・ブランド企業約180社における時価総額加重株価指数 ※先進国株式:MSCI世界株価指数(配当込み) 出所:OECD、ブルームバーグ、ピクテ・アセット・マネジメント・エス・エイ、ファクトセットのデータを使用しピクテ投信投資顧問作成

一方、リーマン・ショック後の回復局面においては、プレミアム・ブランド企業の株価の上昇率は大きくなりました(図表2参照)。

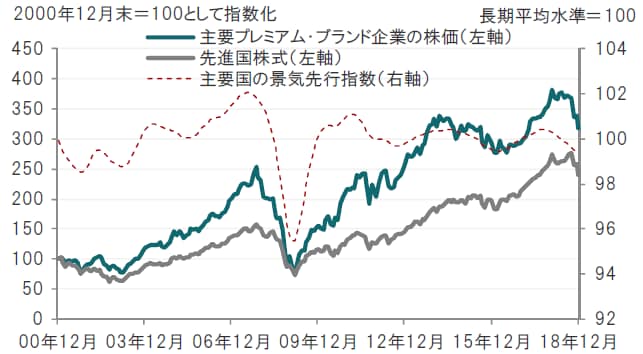

さらに長期で景気動向と株価推移をみると、プレミアム・ブランド企業の株価は、景気の先行きに対する見方に対して、先進国株式より敏感に反応しやすい傾向がみられました(図表3、4参照)。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

[図表3]景気先行指数とプレミアム・ブランド企業の株価推移

※主要国の景気先行指数:OECD加盟国に非加盟国の主要6ヵ国(ブラジル、中国、インド、インドネシア、ロシア、南アフリカ)を加えた景気先行指数(OECDによる算出) データは2018年11月まで※主要プレミアム・ブランド企業の株価:主なプレミアム・ブランド企業約180社における時価総額加重株価指数(米ドル換算、配当込み) ※先進国株式:MSCI世界株価指数(配当込み) 出所:OECD、ブルームバーグ、ピクテ・アセット・マネジメント・エス・エイ、ファクトセットのデータを使用しピクテ投信投資顧問作成

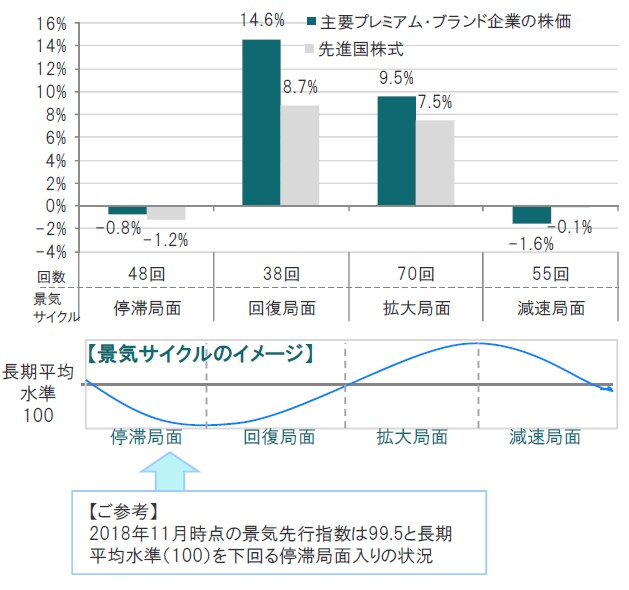

[図表4]景気サイクル別にみた株価リターン比較(6ヵ月後の平均リターン)

※景気サイクル:主要国の景気先行指数:OECD加盟国に非加盟国の主要6ヵ国(ブラジル、中国、インド、インドネシア、ロシア、南アフリカ)を加えた景気先行指数(OECDによる算出)を元に区分※主要プレミアム・ブランド企業の株価:主なプレミアム・ブランド企業約180社における時価総額加重株価指数(米ドル換算、配当込み) ※先進国株式:MSCI世界株価指数(配当込み) 出所:OECD、ブルームバーグ、ピクテ・アセット・マネジメント・エス・エイ、ファクトセットのデータを使用しピテ投信投資顧問作成

特に景気の悪化局面(図表4の「停滞局面」と「減速局面」)では、主要プレミアム・ブランド企業の株価の6ヵ月後の平均リターンはマイナスとなり、「減速局面」では株価下落率が相対的に大きくなりました。

しかし、その後の景気回復局面、拡大局面ではプレミアム・ブランド企業の株価は相対的に大きく上昇しました。

こうした背景には、株価が悪材料を織り込んだ後、投資家のセンチメントが回復する局面において、プレミアム・ブランド企業の長期的な成長性が再評価されたと考えられます。

当面は値動きが大きくなる可能性もあるが、長期的な成長性が再評価される局面も

当面、米中の貿易摩擦問題や為替相場の変動、新興国株式市場の下落などによって、投資家心理は冷え込み、また、世界経済、消費者の購買意欲・購買力にマイナスの影響を及ぼす可能性もあります。プレミアム・ブランド企業も短期的にはこうした市場全体の影響を避けられないとみられ、当面は株価の変動幅が大きくなる可能性があるため注視が必要と考えます。

しかし、ひとたび、市場における懸念が後退すれば、過去そうであったように、長期的な成長性からプレミアム・ブランド企業の株価は大きく反発する可能性もあるとみられます。

※MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

※データは過去の実績であり、将来の運用成果等を示唆あるいは保障するものではありません。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『景気動向とプレミアム・ブランド企業の株価 』を参照)。

(2019年1月18日)

ピクテ投信投資顧問株式会社

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較