3.景気動向

<現状>

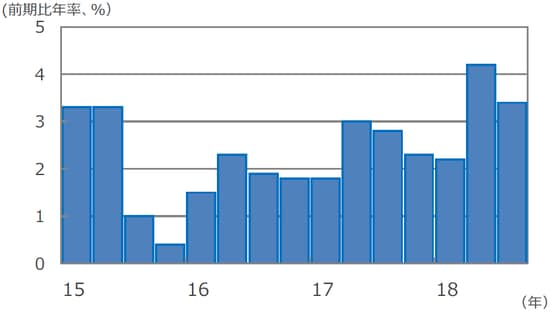

米国は、18年7-9月期の実質GDP成長率が前期比年率+3.4%となり、4-6月期の同+4.2%からは鈍化したものの、高い成長を維持しました。

欧州は、、18年7-9月期の実質GDP成長率が前期比年率+0.6%にとどまり、4-6月期の同+1.7%から大幅に鈍化しました。

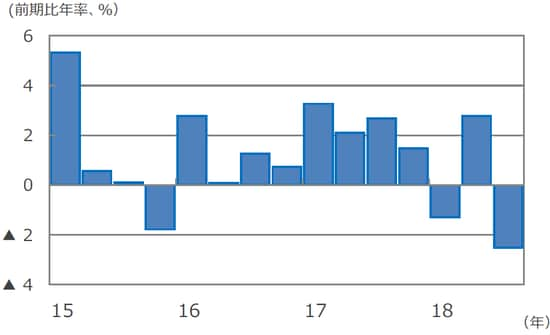

日本は、18年7-9月期の実質GDP成長率が前期比年率▲2.5%と、台風の影響により2四半期振りにマイナス成長となりました。

中国は、18年7-9月期の実質GDP成長率が前年同期比+6.5%となり、政府の成長率目標である同+6.5%前後に沿った結果となりました。

豪州は、18年7-9月期の実質GDP成長率が前期比年率+1.0%と、8四半期連続のプラス成長となりました。

<見通し>

米国は、財政支出拡大の効果一巡と雇用の増勢鈍化等により、成長率は+2%弱と推計される潜在成長率に向かって緩やかに低下する見通しです。

欧州は、米中貿易摩擦や東欧の経済悪化等の影響はあるものの、財政による景気刺激もあり、緩やかな成長軌道を辿る見込みです。

日本は、設備投資や財政支出といった内需に支えられ、天候要因が一巡するにつれて拡大軌道に復帰する見通しです。

中国は、対米貿易摩擦の影響を受けた減速が見込まれるものの、政府による経済政策等に支えられ、底割れは回避すると予想されます。

豪州は、資源セクターの調整が一巡するため、景気拡大の足取りが、より力強さを増す見込みです。

米国の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

日本の実質GDP成長率

(注)データは2015年1-3月期~2018年7-9月期。前期比年率伸び率。

(出所) Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

4.企業業績と株式

<現状>

S&P500種株価指数の18年12月の1株当たり予想利益(EPS)は、173.96米ドル(前年同月比+18.0%)と、前年同月比では14カ月連続で2桁の伸びとなったものの、前月の水準には届かず、過去最高の更新は25カ月で終了となりました。東証株価指数(TOPIX)の予想EPSは、132.93円(同+8.9%)と、19カ月ぶりに1桁の伸びにとどまりました(いずれも予想はリフィニティブI/B/E/Sベース)。12月の米国株式市場は、S&P500種株価指数で前月比▲9.2%と大幅な下落となりました。月前半は、ファーウェイの副会長がカナダ当局に逮捕されたこと等から米中通商交渉への不安が広がり下落しました。後半にかけては、米連邦公開市場委員会(FOMC)後のFRB議長会見がタカ派的と受け止められたことや、米大統領の政権運営を巡る不透明感等からリスク回避の姿勢が強まり、下落に拍車がかかりました。一方、日本株式市場も、TOPIXで前月比▲10.4%と大幅な下落となりました。米中通商交渉への不安や世界的な景気減速、米国株式市場の下落が、重石となりました。

<見通し>

S&P500種株価指数採用企業のEPSは、18年が前年比+23.8%、19年が同+7.3%の増益と予想されています(18年12月31発表、リフィニティブI/B/E/Sベース)。一方、日本の予想経常利益増益率は、18年度(19年3月期決算)が前年度比+8.2%、19年度(20年3月期決算)が同+7.1%と、11月のそれぞれ同+8.3%、同+7.8%より若干の下方修正となりました(東証1部除く金融、QUICKコンセンサスベース、18年12月28日現在)。日米株式市場は、大幅な株価調整によって利益との関係から割安感も台頭していますが、増益率の勢いはやや鈍化しています。

EPSと株価指数の推移(米国)

![※EPSとは…[Earnings Per Share]=1株当たり利益。当期利益を発行済株式数で割ったものです。 (注)データは2008年12月~2018年12月。EPSはリフィニティブI/B/E/Sによる予想ベース。 (出所)FactSetのデータを基に三井住友アセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/f/0/-/img_f0290ce73c36307b4a9cc059aa21f5d756846.png)

(注)データは2008年12月~2018年12月。EPSはリフィニティブI/B/E/Sによる予想ベース。

(出所)FactSetのデータを基に三井住友アセットマネジメント作成

EPSと株価指数の推移(日本)

![※EPSとは…[Earnings Per Share]=1株当たり利益。当期利益を発行済株式数で割ったものです。 (注)データは2008年12月~2018年12月。EPSはリフィニティブI/B/E/Sによる予想ベース。 (出所)FactSetのデータを基に三井住友アセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/d/a/-/img_daba8dcb3665a3478706eff879b586ce56016.png)

(注)データは2008年12月~2018年12月。EPSはリフィニティブI/B/E/Sによる予想ベース。

(出所)FactSetのデータを基に三井住友アセットマネジメント作成

5.金融政策

<現状>

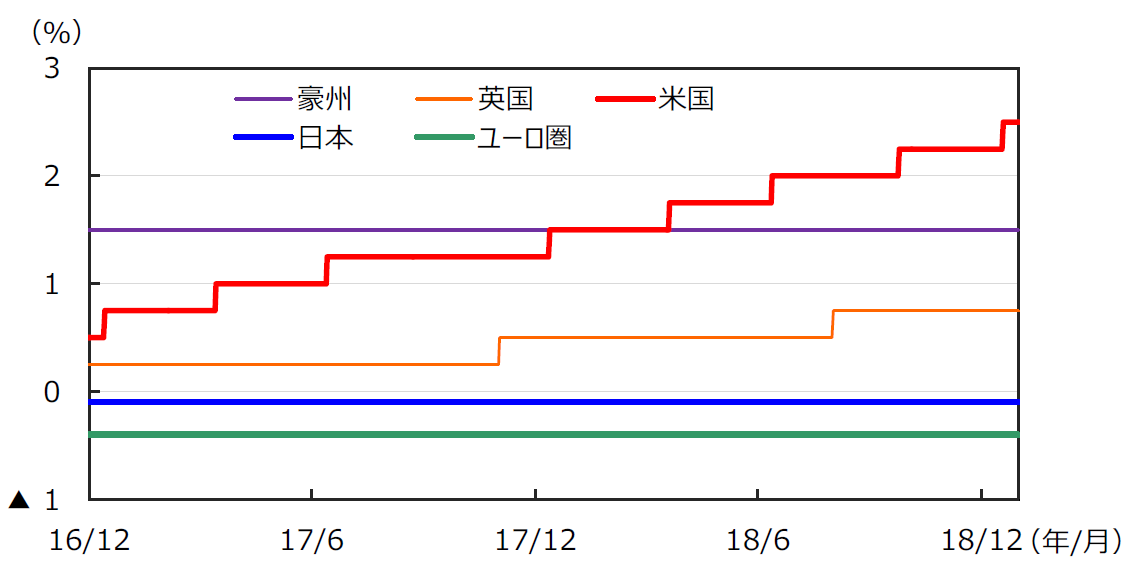

FRBは、12月18日、19日に開催したFOMCで、政策金利(FFレート)の誘導レンジを0.25%引き上げ、2.25%~2.50%としました。欧州中央銀行(ECB)は、12月13日の理事会で政策金利、預金ファシリティ金利(金融機関が手元資金をECBに預け入れる際の金利)を各々0.00%、▲0.40%に据え置きました。量的緩和政策である資産購入プログラムについては、予定通り終了しました。日銀は12月19日、20日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。長期金利の操作目標である10年物国債利回りをゼロ%程度に操作する金融調節を継続し、長期国債を買い増すペースも引き続き年間約80兆円を目処にします。

<見通し>

19年については、米国では利上げが継続されるものの、世界経済の先行き不透明感の高まり等から、回数は1回にとどまる見通しです。ユーロ圏では、量的緩和が終了した後も、しばらくECBは再投資により国債等の保有残高を維持する見込みです。政策金利は19年12月に預金ファシリティ金利の引き上げ、20年3月には主要リファイナンス金利の引き上げが予想されます。日本は、経済が緩やかな拡大を続けるものの、物価上昇率が日銀の目標である2%に当面、到達しない見通しのため、金融政策を据え置く見込みです。

各国・地域の政策金利の推移

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

(2019年1月9日)