![]()

金融政策は現状維持

市場の予想通り

■日銀は20日に、市場の予想通り、金融政策の現状維持を決定しました。短期の政策金利を▲0.1%、長期金利である10年物国債利回りをゼロ%程度とする金融調節を維持します。また、長期国債を買い増すペースも年間で約80兆円を目途とすること、フォワードガイダンス(先行きの指針)等も据え置きました。

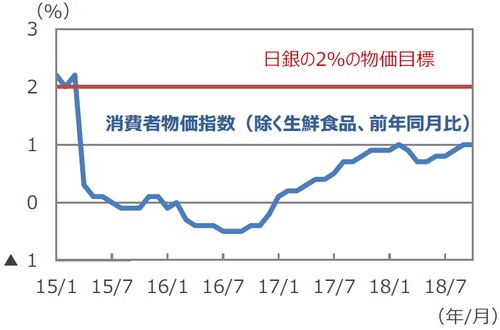

消費者物価指数

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

景気判断を据え置き

リスク要因として海外経済動向など

■日銀は、国内の景気判断を据え置き、現状の経済については、「緩やかに拡大している」との見方を維持しました。個人消費については、「緩やかに増加している」とし、設備投資、輸出、公共投資も見方を維持しました。また物価については、「横ばい圏内で推移している」とし、変更ありませんでした。

■日銀は、先行きについても「緩やかな拡大を続けるとみられる」 としました。

■日銀はリスク要因として、米国のマクロ政策運営やそれが国際金融市場に及ぼす影響、保護主義的な動きの帰趨とその影響等をあげています。

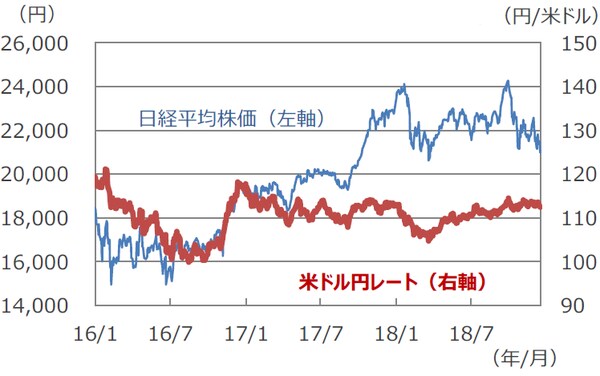

日経平均株価と米ドル円レート

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

■米連邦準備制度理事会(FRB)は12月19日の米連邦公開市場委員会(FOMC)で、政策金利(FFレート)の誘導レンジの0.25%引き上げを決定しました。また欧州中央銀行(ECB)は、12月13日に開催した理事会で量的緩和策である資産購入プログラムを予定通り終了しました。

■一方、日本では10月の消費者物価指数が、生鮮食品を除くベースで前年同月比+1.0%の上昇にとどまっており、日銀は2%の物価目標達成に向けて、金融緩和を継続していくとみられます。金融緩和の継続は円安や不安定な展開が続く株価の下支え要因になるとみられます。

(2018年12月20日)

関連マーケットレポート

2018年12月14日 ECBは政策金利、政策スタンスを据え置き(2018年12月)

2018年10月31日 日銀の金融政策は現状維持(2018年10月)