ポイント

2018年は、新興国市場が株式、債券ともに動揺する厳しい年となりました。足元の新興国市場は、ほぼすべての指標で見て売られ過ぎの感がありますが、市場は価値(バリュー)を示しているでしょうか?また、市場の回復には、他に何が必要でしょうか?本稿では、来年に向けたピクテの願い事リストを紹介します。サンタが聞いていてくれるといいのですが・・・。

#1 底堅く、かつ強過ぎない米国経済

力強い米国経済は、通常、新興国経済の追い風とされますが、実際に追い風となるかどうかは力強さの微妙な差に左右されます。経済が強過ぎると、中央銀行である米連邦準備制度理事会(FRB)は景気過熱を回避するため利上げの継続を余儀なくされ、ドル高の進行が促されることとなります。このような状況は、特に、ドル建て債務の元・利払いがかさむ一方の新興国には大きな打撃となります。

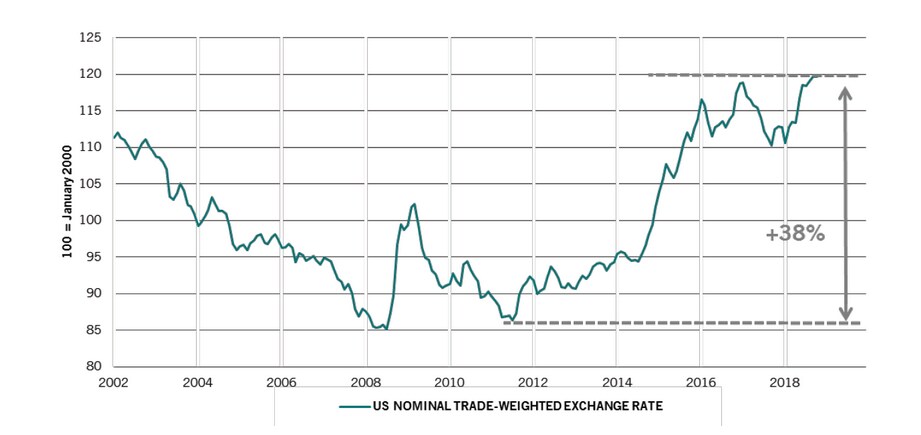

図表1は、過度のドル高がここ数年、続いていることを示唆しています。ですから、2019年には、新興国経済が一息つけるよう、ドルの下落を期待します。

[図表1]ドルの調整はあるか?(ドルの名目実効為替レートの推移)

#2 世界貿易を巡る緊張の緩和

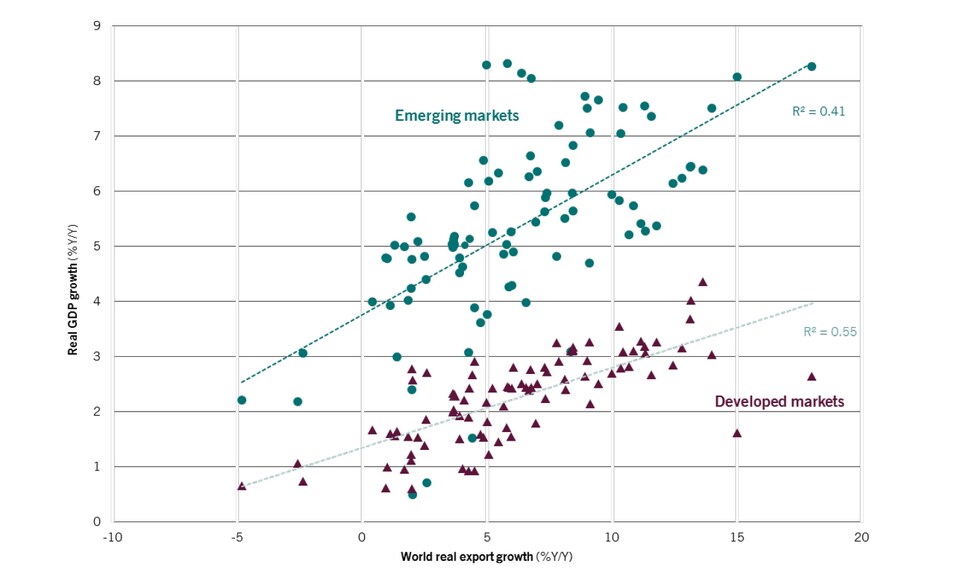

貿易戦争の脅威は、2018年を通じて、世界の経済成長を下押す最大のリスクとなりました。トランプ政権が、今後数ヵ月、状況を悪化させるかどうかが注視されます。近年の新興国のGDP(国内総生産)成長率は、先進国のGDP成長率よりも、世界の実質輸出成長率との相関を強めていることが明らかです(図表2をご参照下さい)。貿易を巡る緊張の緩和は、新興国経済の強い押し上げ要因になると思われます。

[図表2]興国経済の貿易感応度

#3 中国の景気刺激の強化

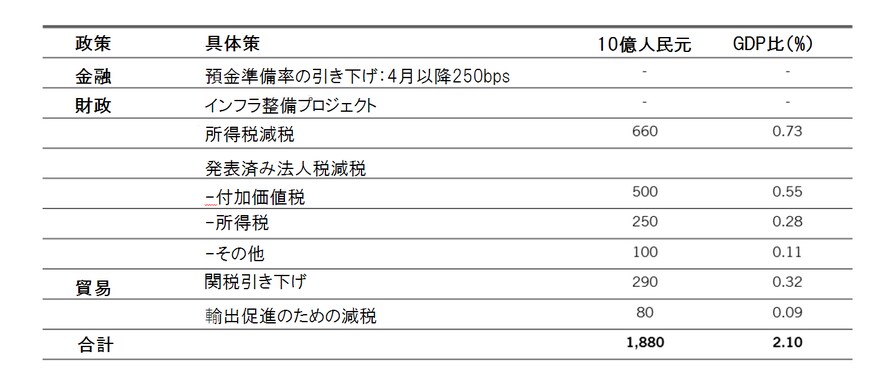

中国は、金融、財政および通商分野を網羅する国内経済全体を支えるため、一連の具体的な報復手段を講じることで、米国の通商政策に対処してきました。(実現し得る)最大限の影響を十分に織り込んだ予測は未だ策定できていませんが、GDPの2%程度の影響が出るものと思われます(図表3をご参照下さい)。

[図表3]景気刺激策の強化

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

図表3に掲載の施策は、短期的な対応策に過ぎず、習近平国家主席が長期目標として掲げる国内経済のリバランス(投資主導型経済と消費主導型経済の均衡)に向けた路線を外れていることは確かです。

とはいえ、経済のリバランスの実現には長い年月が必要であり、従って、現実を見据えた中国の短期的な戦術は、新興国市場に資金を投じる投資家に歓迎されるはずだと考えます。中国は今後何年も新興国市場の成長エンジンであり続けるわけですから、経済の減速が避けられないならば、急激な減速よりも穏やかな減速が望まれます。

#4 堅調な国際商品(コモディティ)価格

#1~#3のピクテの願いがすべて、または少なくとも2つ叶えられるとしたら、4つ目の願いは自動的に実現するはずです。底堅いコモディティ価格は、通常、新興国経済の追い風となり、特に、コモディティの純輸出国には、好影響が及びます。

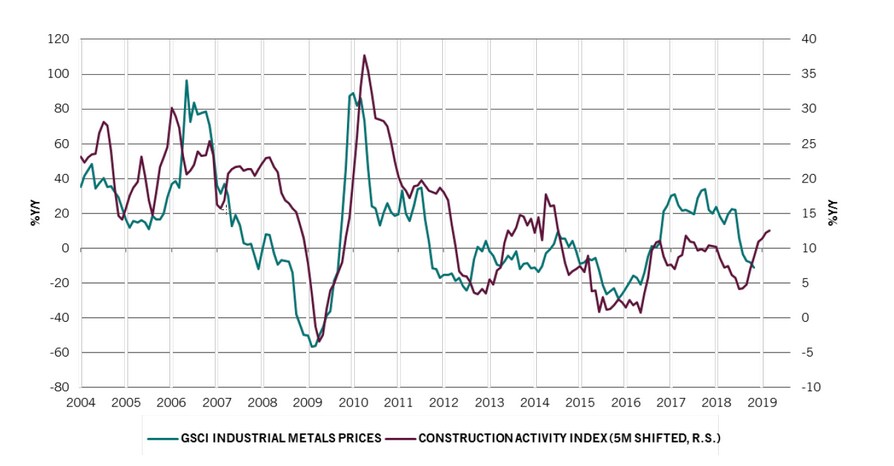

図表4の通り、景気刺激策を受けて回復した中国の建設活動は、数ヵ月のうちに、工業用金属業界の回復を促すことが予想されます。

[図表4]中国経済の回復

#5 新興国の政策スタンス

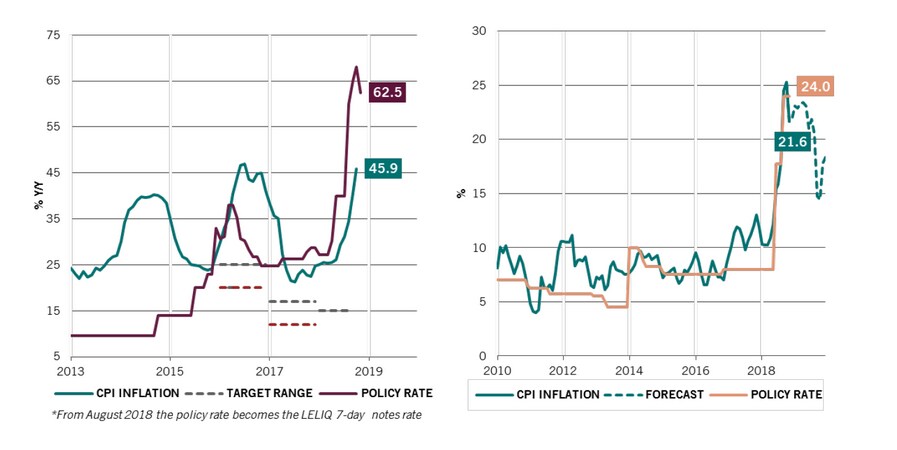

2018年は、多くの新興国、とりわけ、アルゼンチンとトルコにとって、激動の年となりました。もっとも、両国の政策対応は、概ね的確なものであったと思われ、通貨危機が深刻化する難局にかなりうまく対処してきたと考えます。

ですから、2019年に向けてのピクテの最後の願いは、今後どの国が危機に陥ったとしても、その国の当局には、アルゼンチンとトルコのように、理に適った対策を講じて欲しいということです。

[図表5]正しい施策の発動

※将来の市場環境の変動等により、当資料に記載の内容が変更される場合があります。

記載されている個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。また、当資料におけるデータは将来の運用成果等を示唆あるいは保証するものではありません。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『新興国市場モニター:2019年の新興国経済に願うこと』を参照)。

(2018年12月19日)

ピクテ投信投資顧問株式会社

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較