ポイント

景気鈍化、流動性低下が想定されるため、株式をオーバーウェイトからニュートラルへ引き下げ、債券をアンダーウェイトからニュートラルへ引き上げました。

原油の大幅下落

11月は国際商品(コモディティ)市場が、月間を通じて市場の注目を集めました。経済成長が鈍化する中、サウジアラビアが過去80年で最大級の生産を行ったため、原油価格が、月次ベースではここ10年程で最大の下げ幅を記録したからです。同国は、米国の原油価格引き下げ圧力に屈し、日量1,080万バレルから1,100万バレル超への増産を実施した模様です。原油価格(北海ブレント、現物価格)は、供給過剰を巡る投資家の懸念を嫌気し、1バレル=85ドルから60ドルへと20%以上、下落しました。

[図表1]原油価格と商品市況

※商品市況:CRB指数

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

相対的にリスクの高いその他の資産クラスは騰勢を強くし、前月の大幅な下げの一部を回復しました。投資家はFRBの予想外のハト派的なコメントに意を強め、米中の通商協議で停戦の申し入れがあるのではとの期待が株式市場を一段と押し上げました。

新興国の株式、債券、通貨は、資産クラス中最も高いリターンを記録しました。月間騰落率は、MSCI新興国株価指数が+4.1%、現地通貨建て新興国債券が+2.8%となり、通貨では、インド・ルピー、南ア・ランド及びトルコ・リラが(対ドルで)買われ、6%前後の上昇となりました。

先進国資産は、新興国との比較では低調だったものの、プラスのリターンを維持しました。MSCI世界株価指数は、現地通貨ベースで+1.2%となり、ソブリン債もFRBのコメントを好感し、米国国債をけん引役に上昇しました。米国10年国債利回りは、3%を割り込みました。

新興国市場の通年の騰落率は、11月の上昇局面をもってしても、マイナスで終わることとなりそうです。11月末時点の年初来騰落率は、株価指数が-12%、現地通貨建て新興国債券が-7%となっています。

資産配分~様子見に徹する

2018年も年の瀬が迫りましたが、投資家には多くの理由で慎重な姿勢で市場に臨むことが求められます。米連邦準備制度理事会(FRB)のパウエル議長が、11月28日、予想外のハト派的な講演を行った一方で、世界貿易を巡る緊張、英国の欧州連合(EU)離脱(ブレグジット)、イタリア財政が引き起こしかねないユーロ圏の政局の混乱等、金融市場の行く手を阻む可能性のある問題が山積しているからです。

同時に、世界経済の先行きには影が増し、流動性は悪化を続け、テクニカル指標は、主要な資産クラスの多くに赤信号を発しています。

近時の市場の動揺を勘案すれば、投資の好機が、引き続き、市場に内在すると考えられますが、足元の厳しい環境と先行きを巡る不透明感を勘案すると、相対的にリスクの高い資産の持ち高を減らしておくことが賢明だと思われます。従って、株式の投資評価をオーバーウェイトからニュートラルに引き下げ、債券の投資評価をアンダーウェイトからニュートラルに引き上げました。

アロケーション(株式別)

年末ラリーは期待薄

世界の株式市場で年末ラリーが展開される公算は低いと思われます。最近の調整局面後も、ピクテでは引き続き慎重な姿勢を維持しています。経済成長の鈍化と米中の貿易摩擦は、市場の明るい見通しを示唆するものではありません。企業の利益予想も芳しくありません。

[図表2]世界株式パフォーマンスと予想一株あたり利益(EPS)

世界株式:MSCI ACWI (現地通貨ベース)

出所:トムソン・ロイター・データストリーム(I/B/E/S)のデータをもとにピクテ投信投資顧問作成

全業種ベースでは、ここ2年で最大数の企業が利益予想を下方修正しています。また、世界企業の来年の利益成長率は、今年の13%から7%にほぼ半減することが予想されます。

米国株式はアンダーウェイトを維持します。米国企業の利益成長率は、今年の23%に対し来年は7%と、世界の主要地域で最も大幅な落ち込みが予想されます。

日本株式は引き続き選好します。日本経済は輸出の伸び悩みに苦戦しているものの、株式市場のバリュエーションは、依然、魅力的です。日本企業の債務比率が低いことも好材料で、EBITDA(利息、税金、減価償却前利益)に対する純債務比率は平均1.48%と、他の先進国を下回ります。

ユーロ圏株式はニュートラルを維持します。域内経済はわずかながら改善し、バリュエーション面は相対的に割安ですが、イタリアの財政赤字を巡る懸念が数ヵ月のうちに強まって企業活動を損なう可能性も否めません。新興国株式は、主に、新興国通貨が適正値を大幅に下回る水準に留まることから、魅力的です。FRBが来年の利上げのペースを落とすのではとの期待が強まっており、そうなれば、ドル安が進行して新興国市場の追い風になると考えます。加えて、新興国市場全般に慎重な投資家が多数見受けられることは、逆張りの観点では強気のシグナルであり、オーバーウェイトを継続します。

業種セクターでは、国際商品(コモディティ)市場の動揺を背景に、素材セクターの投資評価をオーバーウェイトからニュートラルに引き下げ、エネルギー・セクターもフル・オーバーウェイトからオーバーウェイトに引き下げました。フル・オーバーウェイトとしていたヘルスケア・セクターも、バリュエーション面での割高感と、規制を巡る不透明感を勘案してオーバーウェイトへ引き下げました。もっとも、米国の薬価設定は、ねじれ議会において民主党と共和党の合意が期待される数少ない分野の一つです。

[図表3]世界株式とセクター別予想株価収益率(PER)

世界株式:MSCI ACWI (現地通貨ベース)

出所:トムソン・ロイター・データストリーム(I/B/E/S)のデータをもとにピクテ投信投資顧問作成

景気変動の影響を受けにくいディフェンシブ・セクターは景気敏感セクターのパフォーマンスを上回ると見ています。このため、公益セクターをアンダーウェイトからニュートラルに引き上げました。一方、一般消費財セクター及び情報通信セクターはバリュエーション水準が株価下落後も依然として高く、景気減速の打撃が大きいと思われることから、アンダーウェイトを継続します。

[図表4]世界景気敏感株式の対ディフェンシブ株式相対パフォーマンス

※景気敏感セクター:情報技術(IT)、資本財・サービス、素材、一般消費財・サービス、ディフェンシブセクター:ヘルスケア、生活必需品、公益、電気通信サービス(MSCI ACWI 第1業種分類、時価総額加重)

※シャドウ部分:景気後退局面(全米経済研究所(NBER)の米国、韓国(一部)、欧州(一部)の景気後退局面を抜粋)

出所:ピクテ・アセット・マネジメント作成

アロケーション(債券、為替別)

現地通貨建て新興国債券に注目

パウエルFRB議長のハト派的な講演は今後数ヵ月の利上げのペースが鈍化するのではとの市場の期待を煽り、現地通貨建て新興国債券市場を支えると思われますが、このような状況がドル高の勢いを幾分削ぐような場合には、とりわけ効果が期待されます。従って、当該債券クラスはオーバーウェイトを維持します。

現地通貨建て新興国債券市場は、上半期を通じて苦戦を強いられましたが、この2ヵ月を通じ息を吹き返した兆しが認められます。ドル高や、米中の貿易摩擦、トルコとアルゼンチンを中心とした一部市場の動揺等が市場の下げをもたらしてきましたが、投資家は当資産クラスの潜在力を再発見しつつあると思われます。FRBの利上げの停止、或いは、ペースの鈍化が実現すれば、新興国債券市場が年初来の下げの大半を取り戻す環境が創り出される可能性があると思われます。現地通貨建て新興国債券市場の代表的な指数であるJPモルガンGBI-EMグローバル・ディバーシファイド指数は、直近の反発局面後の時点においても、ドルベースで4月の高値を12%下回っています。

[図表5]新興国国債(現地通貨建て)パフォーマンス

※新興国国債:JPM GBI-EM Global Diversified Composite Index total

return.、ドルベース

出所:ブルームバーグのデータを使用し、ピクテ投信投資顧問作成

米国国債は若干ポジションを落としました。パウエルFRB議長の講演を好感した上げ相場で9月以降初めて10年国債利回りが3%を割り込んだからです。足元の市場は、12月の利上げの後、2019年については、25ベーシス・ポイント(0.25%)の利上げを1回しか織り込んでいません。10月の時点で、2019年に2回半以上の利上げを予想していたのとは様変わりです。ピクテでは、米国国債を、他のポジションのヘッジ手段として活用してきましたが、株式、債券ともにニュートラルとした現時点では、重要性が薄れています。

年初来のリターンが約2%のドイツ国債は、ピクテのバリュエーション・モデルで測ると、数ヵ月前の欧州社債に代わって、足元、最も割高な資産クラスです。従って、ドイツ国債はアンダーウェイトとします。(社債等)のクレジット債には、流動性の引き締め、利益成長率の頭打ち、信用の質の悪化等から長期的に弱気の姿勢で臨みます。また、社債のデフォルト率が底入れしつつあるように思われることも注目されます。

一方、ゴールドは、年初来、堅調に推移しており、インフレ率の想定外の上昇に対してヘッジ機能を発揮することからオーバーウェイトを維持します。経済成長の鈍化、ハト派色を強めたFRB、弱まることのないインフレ圧力等が相俟って、貴金属相場の強い支えとなっています。

米国の景気先行指標が天井を打ち、FRBがハト派に傾いたことから、ドルの上値余地は限定されると思われます。実際のところ、ピクテのモデルは、ドルが適正価値を15%以上上回る水準に留まっていることを示唆しています。

ビジネス・サイクル(ファンダメンタル・マクロ)

~世界の景気先行指数は低下

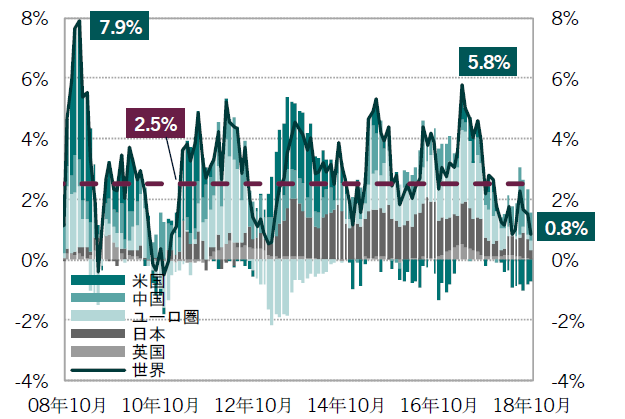

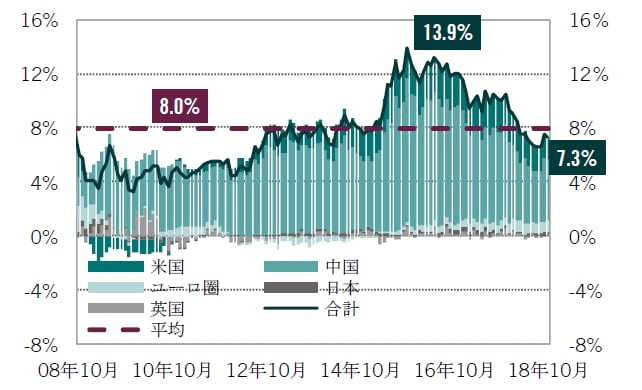

世界の景気先行指数は、低下し平均を下回りました。米国を中心とした主要先進国の低下、中国を中心とした新興国の先行指数の低下がともにマイナス要因となりました。(図表6、7、8参照)

[図表6]ピクテ世界景気先行指数

出所:ピクテ・アセット・マネジメントのデータを使用してピクテ投信投資顧問作成

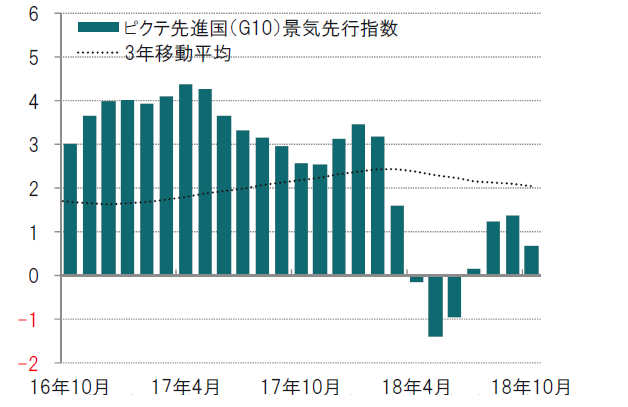

[図表7]ピクテ先進国(G10)景気先行指数

※ピクテ景気先行指数はピクテが独自で算出している指数

出所:ピクテ・アセット・マネジメントのデータを使用してピクテ投信投資顧問作成

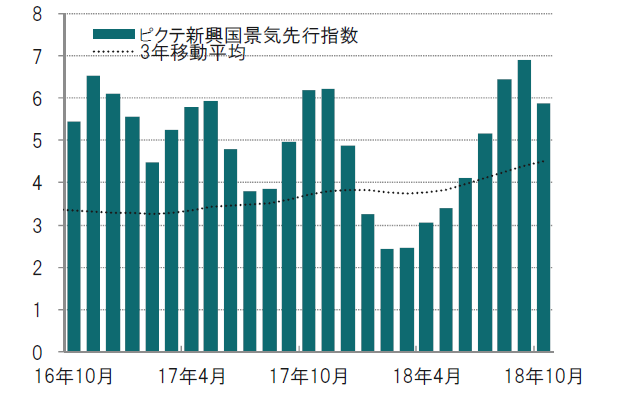

[図表8]ピクテ新興国景気先行指数

出所:ピクテ・アセット・マネジメントのデータを使用してピクテ投信投資顧問作成

ピクテの景気循環指標は、米国、日本、スイスのいずれについても、前月比で悪化しています。また、景気先行指標も、世界のほぼ全ての地域で、ニュートラルまたはネガティブのスコアを示しています。唯一の例外は中国で、財政刺激策がインフラ関連支出の拡大に寄与し始め、自動車を除く小売売上高も持ち堪えています。

一方、マークイットが算出する購買担当者景気指数(PMI)によると、世界全体の企業心理は、この2年で最低の水準に落ち込んでいます。最も直近の指数は、来年の世界経済の成長率が3%を割り込むことを示唆しており、市場のコンセンサス予想も下方修正を余儀なくされることが見込まれます。

[図表9]主要各国・地域消費者物価指数(前年同月比)

※ユーロ圏は11月まで

出所: ブルームバーグのデータをもとにピクテ投信投資顧問作成

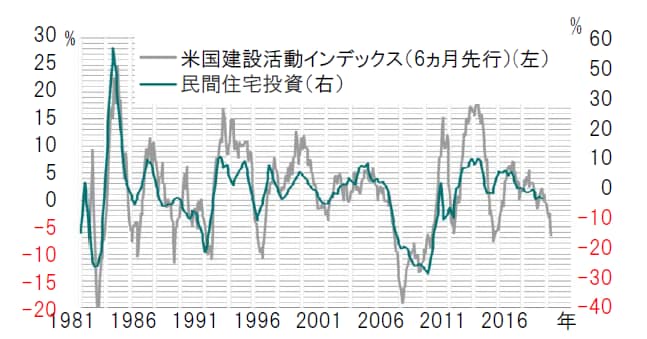

最も懸念されるのは、米国の住宅セクターです。住宅建設活動には減速感が目立ち、価格は1-3月期中に天井を打って、30年物住宅ローン金利は、2016年の3.5%弱から5%に上昇しています。

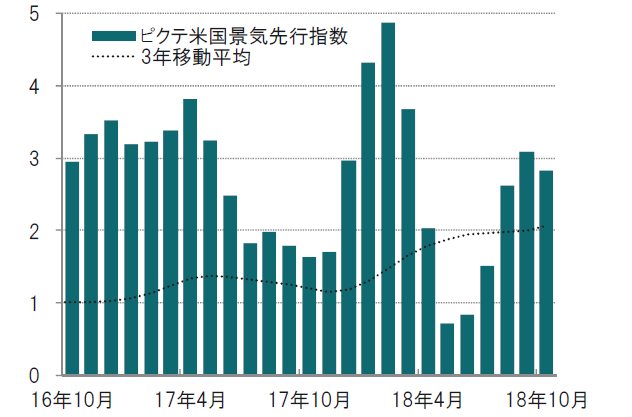

米国の景気先行指数は低下しました(図表10参照)。

[図表10]ピクテ米国景気先行指数

※ピクテ景気先行指数はピクテが独自で算出している指数

米国の設備投資と消費もどちらもピークアウトしたとみられます。インフレ率が上がっているので、実質所得が減少しており、消費にはマイナスです。米国PMIは依然強い水準にありますが、住宅市場は今年1-3月期がピークだったとみられます。金利の上昇は住宅投資や自動車販売に影響しています。ただし、家計の負債比率は相対的に低いなど、現状では景気後退を心配する水準には無いと見られます。

[図表11]米国景況指数

※ISM非製造業景況指数(総合)は10月まで

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

[図表12]米国建設活動インデックス(6ヵ月先行)と民間住宅投資

出所:ピクテ・アセット・マネジメントのデータを使用してピクテ投信投資顧問作成

[図表13]米国家計負債比率

出所:ブルームバーグのデータをもとにピクテ投信投資顧問作成

コアインフレ率が上昇する中、景気先行指数が低下しています。これは株式にとって最悪な組み合わせです。米国の景気後退の明らかな兆候はみられませんが、米国では力強い賃金インフレを背景に、全体のインフレ率が上振れすると考えられます。

[図表14]米国物価と賃金

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

[図表15]米国マクロ経済要因指数とリセッション

出所:ピクテ・アセット・マネジメントのデータを使用してピクテ投信投資顧問作成

ユーロ圏のピクテ景気先行指数は、4ヵ月連続改善しました。引き続きドイツやスペインにけん引される形で賃金が上昇し、失業率は低下しており堅調な雇用環境は消費を支える要因になると見られます。(図16参照)

[図表16]ユーロ圏失業率

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

一方、実質賃金インフレの上昇は、特に欧州で企業業績が市場予想を下回る要因となっています。

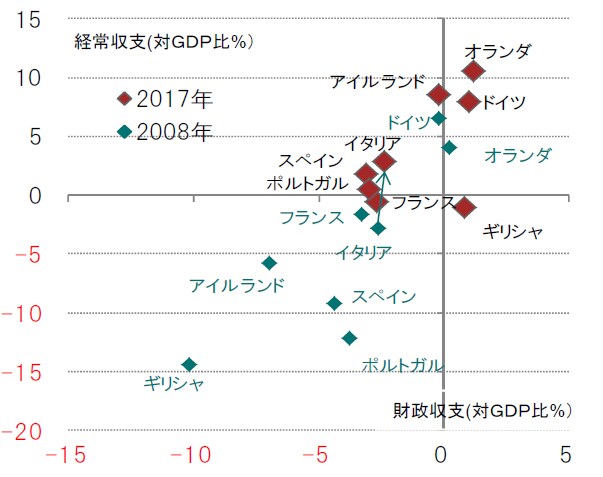

イタリア財政問題は市場の話題となっています。スプレッド拡大の顕著な影響は見られませんが、イタリア国債の保有比率の高いフランスの銀行などのバランスシートや資本が毀損する可能性には要注意です。ただし、イタリア財政問題が悪化したとしても周縁に波及する可能性は低いと思われます。2010年ごろの欧州債務危機はリーマンショック後でぜい弱さが残っていた上、アイルランドやスペインなどで銀行や住宅市場にバブルが見られましたが、今の欧州に同様の問題は見られないからです。またギリシャとイタリアでは経済状況も異なります。(図表17参照)さらに、リーマンショック以後、当局は金融システム安定のツールを生み出していることも異なります。

[図表17]欧州各国の経常収支と財政収支

一方、これまで発行されてきたイタリア国債は欧州中央銀行(ECB)が主な買い手となってきましたが、ECBの金融緩和縮小により、今後の購入額は発行額を下回ると想定されることからこの点には注視が必要と考えられます。

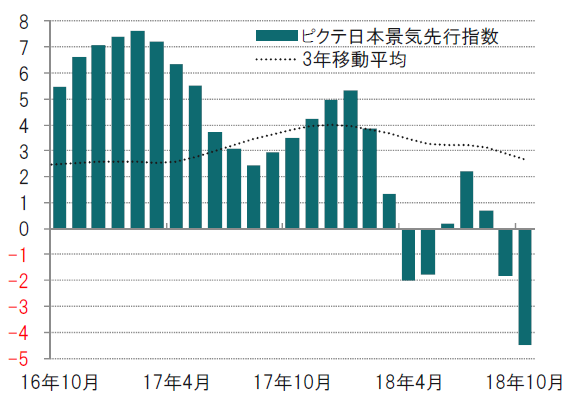

日本のピクテ景気先行指数は引き続き低下しマイナスとなっています(図表18参照)。

[図表18]ピクテ日本景気先行指数

※ピクテ景気先行指数はピクテが独自で算出している指数

出所:ピクテ・アセット・マネジメントのデータを使用してピクテ投信投資顧問作成

9月は台風や地震といった自然災害による影響が家計消費を下押ししましたが10月は回復しています。輸出は足踏み状態が続くなか、相次ぐ自然災害を背景に、工場の稼働停止や空港の一時閉鎖の影響が見られました。足元の停滞は一時的な増勢鈍化とも見られます。(図表19参照)

[図表19]日本小売・卸売売上高、輸出(前年同月比)

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

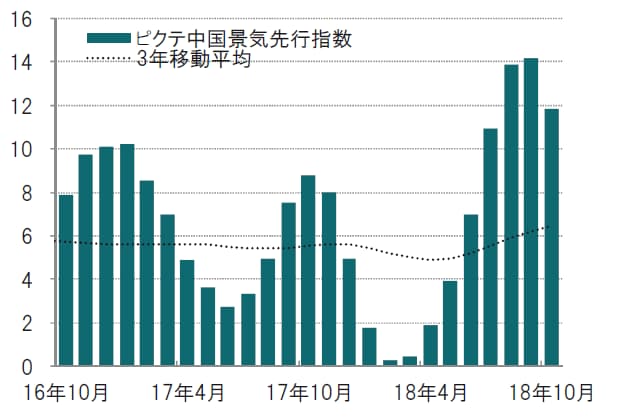

中国のピクテ景気先行指数は8ヵ月ぶりに低下に転じました(図表20参照)。

[図表20]ピクテ中国景気先行指数

※ピクテ景気先行指数はピクテが独自で算出している指数

出所:ピクテ・アセット・マネジメントのデータを使用してピクテ投信投資顧問作成

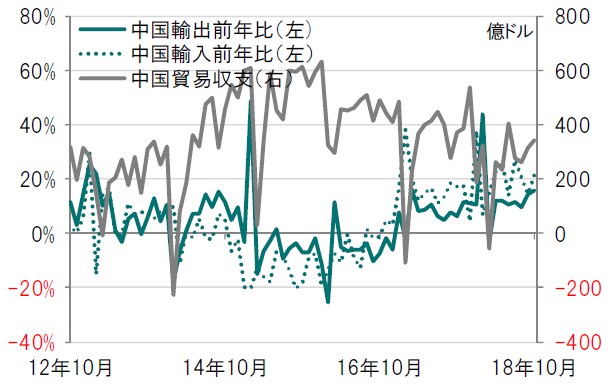

輸出額は一部に弱い動きがみられるものの、総じてみれば堅調に拡大しています(図表21、22参照。)

[図表21]中国輸出入(前年比)、貿易収支

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

[図表22]中国の主要指標推移

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

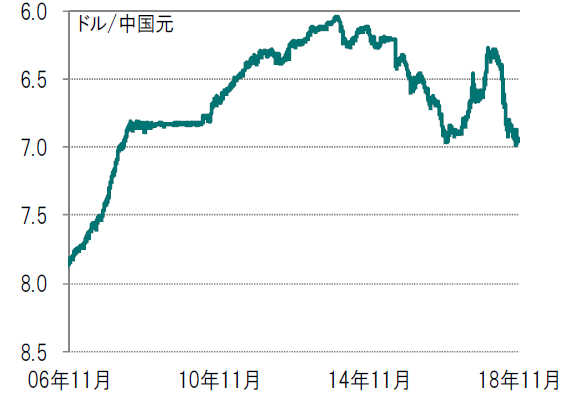

米国の好景気とドル高(図表23参照)による米国の購買力向上を背景に米国向けは堅調を維持しています(図表24参照)。

[図表23]中国人民元為替(対ドル、逆メモリ)

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

[図表24]中国の対米国輸出入額

出所:ピクテ・アセット・マネジメント

ただし、先行きは米国輸入関税の上昇を受けて鈍化すると見られます。中国景気は、減速傾向です。中国政府が構造調整を重視する姿勢を強め、昨年末からデレバレッジ政策を進めたため、インフラ投資が鈍化しています。成長率へのマイナス寄与はまだ限定的とみられますが、米中貿易摩擦も押し下げ要因になっているとみられます。株安に伴う逆資産効果や米国車の買い控えにより、自動車販売が減少しています。設備過剰感が強まっていたところに、米中貿易摩擦の激化が重なり、採算悪化を懸念した製造業企業が新規投資に慎重になっていることなどは懸念材料です。

流動性(資金動向)

~引き続きニュートラルだが、今後の悪化が懸念材料

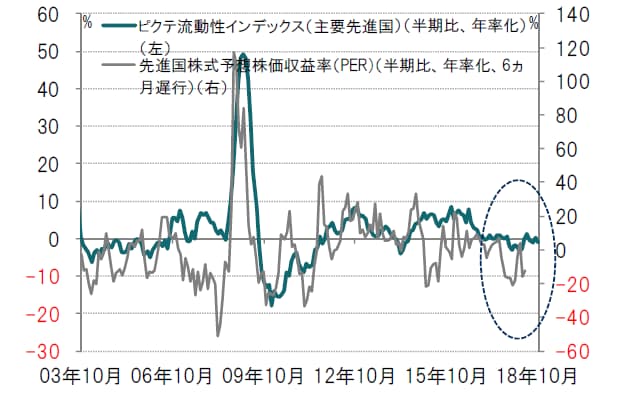

ピクテの流動性指標はニュートラルで変わりません(図表25参照)。

[図表25]流動性インデックスと先進国株式株価収益率(PER)予想変化率

出所:ピクテグループのデータを使用しピクテ投信投資顧問作成

住宅セクター低迷の一因は、流動性の大幅な縮小です。流動性指標を見ると、中央銀行及び民間銀行が過去1年で設定した与信(量)の、(米国、中国、ユーロ圏、日本、英国5ヵ国・地域の)名目GDPに対する比率は8.3%と半減しています。上記5ヵ国・地域の中央銀行は、(10年前の)金融危機以降初めて、一丸となって、量的金融緩和時に買い入れし、保有してきた金融資産を削減することが予想されますが、景気循環への影響、とりわけ、米国の設備投資や金利敏感セクターに負の影響が及ぶことが懸念されます。

足元では、商業銀行の融資が伸びている一方(図表26参照)、中央銀行のバランスシートは縮小(図表27参照)、すなわち資産の売り手に転じており、量的金融緩和は行われていないことを示しています。

[図表26]主要地域民間部門流動性フロー(6ヵ月移動平均、対GDP比)

出所:トムソンロイター・データストリーム、ピクテ・アセット・マネジメント作成

[図表27]主要国・地域の中央銀行の流動性フロー(6ヵ月移動平均、対名目GDP)

出所:トムソンロイター・データストリーム、ピクテ・アセット・マネジメント作成

来年の流動性はさらに縮小することが予想されるため、株式市場に対して今後悪影響を及ぼすことが懸念されます。しかし、中央銀行と商業銀行を合わせた流動性は縮小したとはいえ、直近では下げ止まりの兆しが出ており、マクロ経済が引き続き堅調で株式市場が大幅に調整したことを勘案すると、短期的には株式市場に対してプラス材料になると考えられます。

FRBが利上げをしすぎることがリスク要因のひとつだと考えます。QEの影響を考慮した実質FFレートをみると、2014年からは大幅な引き締めになっています。現在、市場コンセンサスは、2ヵ月前は2.5回の利上げを織り込んでいましたが、現在では来年1回の利上げにとどまっています。

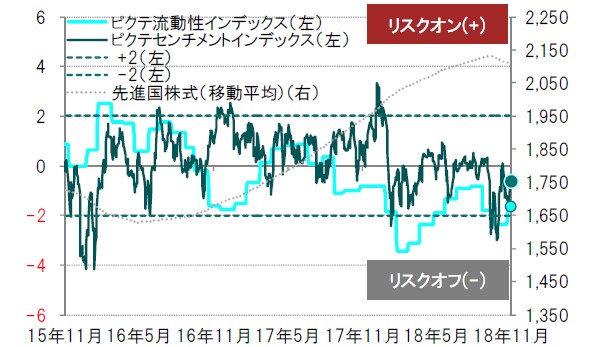

センチメント(市場参加者動向)

~ニュートラル

ピクテのセンチメントはニュートラルです(図表28参照)。

[図表28]ピクテ流動性、センチメントインデックス

出所:ピクテグループのデータを使用しピクテ投信投資顧問作成

テクニカル指標も慎重な投資姿勢を示唆していますが、株式市場の景気敏感セクターは特に魅力に欠けます。とはいっても、テクニカル面で明らかなシグナルはありません。投資家はとても保守的になっています。よって、テクニカル面からみた株価のダウンサイドリスクは限定的とみられます。

バンクオブアメリカ・メリルリンチのファンドマネージャー・サーベイでは、全体の30%がS&P500がピークを打ったとみています。グローバル経済成長率の見通しは、2008年以来で最も低水準となっており、現在は悲観が広がっています。

投資家は、米国株から他の資産へ分散化を図る必要があると考えられます。米国のMSCI世界株価指数におけるウェイトは63%で歴史的に高水準です。しかし、シクリカル・セクターへのシフトは、モメンタムが低下したので控えるべきと見ています。一方、典型的な避難先であるゴールド(金)は売られ過ぎの感が強く、投資家がリスク回避の姿勢を強めた場合には価格の上昇が際立つものと見ています。

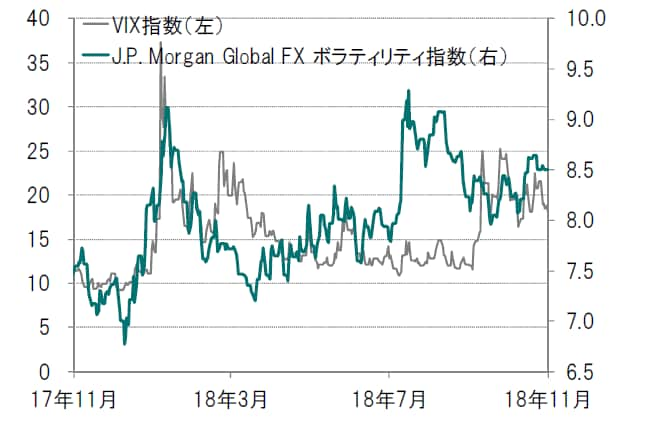

[図表29]VIX指数

※VIX指数:CBOE SPXボラティリティ指数

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

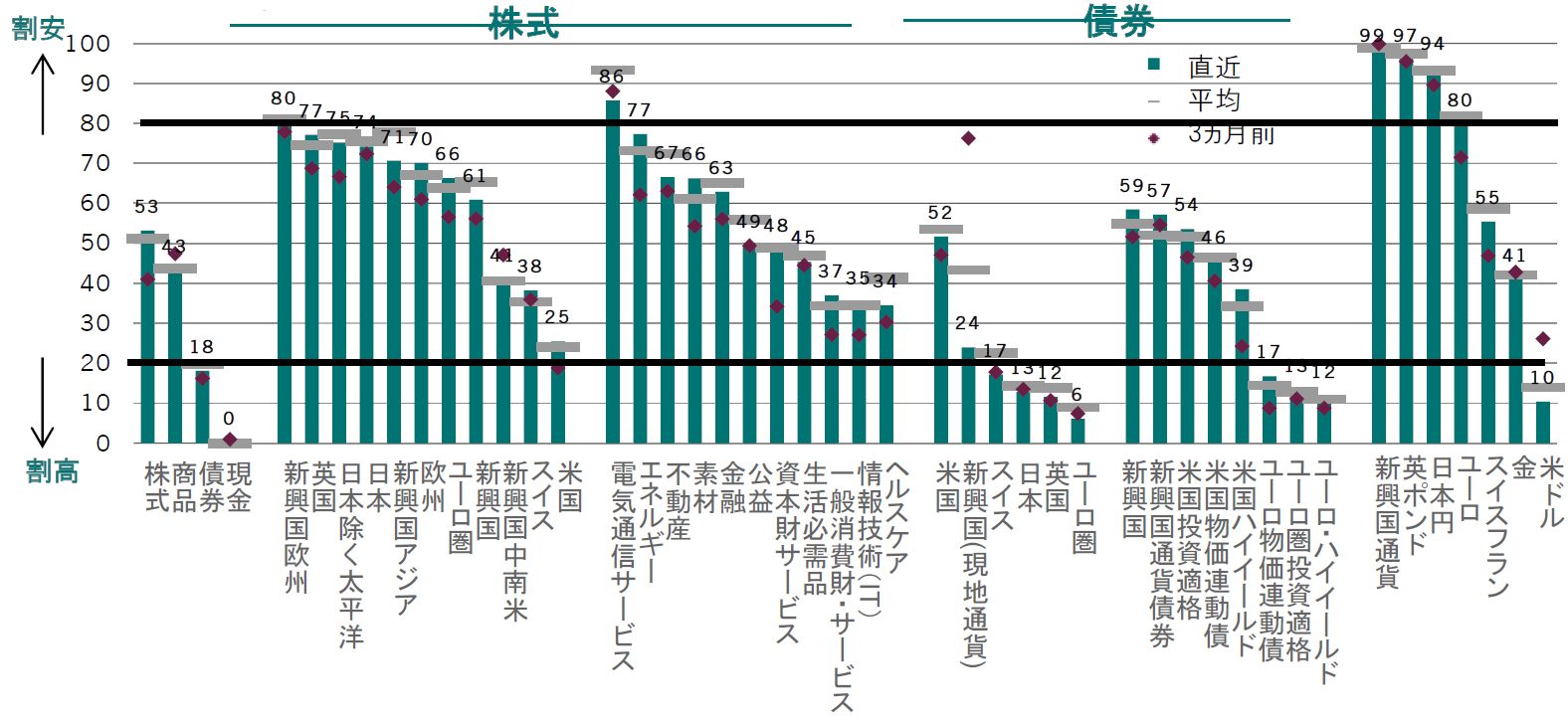

バリュエーション(相対的価値分析)

~株式はニュートラル、債券は割高

バリュエーション(投資価値評価)指標は、割高にも割安にも見えない世界株式をニュートラルとしたピクテの投資評価を支持しています。MSCI全世界株価指数(ACWI)の株価収益率(PER、来期利益ベース)は13.7倍と、ピクテが妥当と考える水準に留まっています。債券は、現地通貨建て新興国債券市場を中心に投資の好機を内在するものの、総じて割高です。(図表30参照)

[図表30]各資産のバリュエーション、過去平均(20年)から見た水準

※株式:株価純資産倍率(PBR)、12ヵ月先株価収益率(PER)、一株あたり利益トレンドベース株価収益率(PER)、株価売上高倍率(PSR)、ERP(先進国のみ)、現金、債券:利回りー名目GDPトレンド、商品:ブルームバーグスポット価格インデックス/世界インフレ率、通貨:PPPからの乖離、金:スポット価格/米国消費者物価指数、インフレ連動債:利回りー実質GDP成長率、新興国通貨建て債券:利回りー消費者物価指数などをもとに作成

出所:ピクテグループのデータを使用しピクテ投信投資顧問作成

債券では、ドイツ10年国債が最も割高です。ここ約2ヵ月で利回りは半減しています。債券のなかでは、バリュエーション面で投資できるのは新興国国債や米国国債ぐらいです。

セクター別では、以前はシクリカル・セクターが割高でしたが、ヘルスケアが最も割高なセクターとなっています。7-9月期決算は良好でしたが、その後業績はサイクルのピークを打ったとみられます。今後は、景気減速、米中貿易摩擦、高水準な利益率を背景に、業績の減速が見込まれると考えます。一株あたり利益(EPS)のモメンタムは低下しています。

金に関しては、貿易摩擦が加速し、スタグフレーションが起こる局面に備えるリスクヘッジとして注目されます。(図表30、31、32参照)

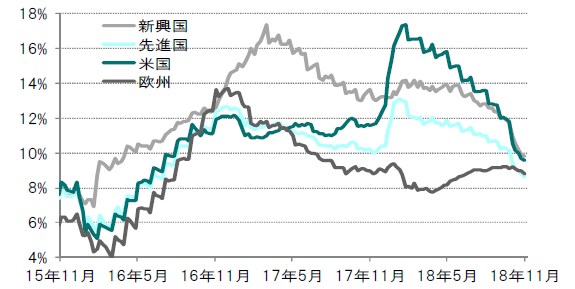

[図表31]先進国、新興国、米国、欧州企業のEPS(1株あたり利益)(通期)成長率予想推移

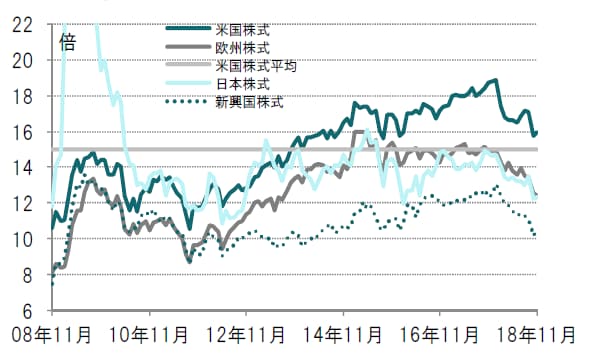

[図表32]各国・地域別株式予想株価収益率(PER)

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

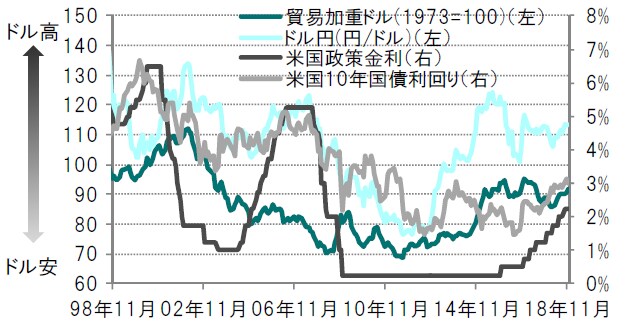

金融政策面からみたドル

主要中央銀行による金融政策の違いからみると、ドル高円安の要因が大きいとみられますが、2004年からの米国利上げ局面では、利上げで期待インフレが抑制され、長期金利が大きく上昇しなかったことなどから利上げ後はドル安に転換しています。

前回の米国利上げ局面と今回の大きな違いは、米国が主要国に先んじて金融引き締めに転換したことです。このため、金融政策面からみるとドル高・円安に向かう要素は2004年と比べると比較的大きい状況となっていると見られます。

しかし現時点では、主要国の金融政策は引き締めの方向に向かっています。欧州中央銀行(ECB)は債券購入の月額を2018年9月まで300億ユーロ、以降2018年12月までは150億ユーロに縮小し、資産購入プログラムを終了すると発表しています。今後世界的に金融政策が継続して同一方向に進めば、ドル高要因の一つが消えることになります。(図表33、34参照)

[図表33]米国政策金利とドル

出所:ブルームバーグ、日本銀行、各種報道のデータを使用しピクテ投信投資顧問作成

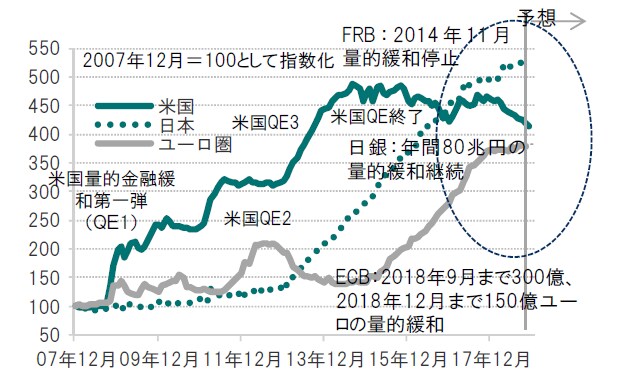

[図表34]各国の中央銀行のマネタリーベース

※マネタリーベース予想は、各発表をベースにピクテ・アセット・マネジメントが独自に算出し予想※米国は2018年11月まで、日本は2018年11月まで、ユーロ圏は2018年10月まで、予想は2018年11月~2018年12月

出所:ブルームバーグ、日本銀行、各種報道のデータを使用しピクテ投信投資顧問作成

円のボラティリティ高まる

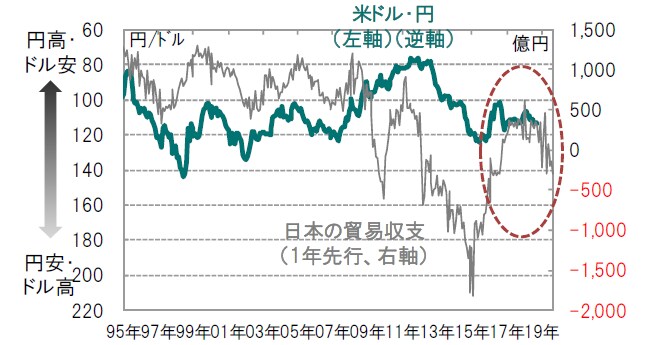

日本の貿易収支は2014年をボトムに原油安や円安効果により改善し、金融緩和効果による銀行貸し出しの増加や、土地価格のモメンタム、雇用者数、所得の伸びなどに改善が見られるなど、経済指標の回復は、円高を支える要因となっていましたが、足元では景気のモメンタムの鈍化も見られ円高を支える要因が薄れています。(図表35参照)

[図表35]米ドル・円と日本の貿易収支月次、貿易収支

出所:ブルームバーグ、日本銀行、各種報道のデータを使用しピクテ投信投資顧問作成

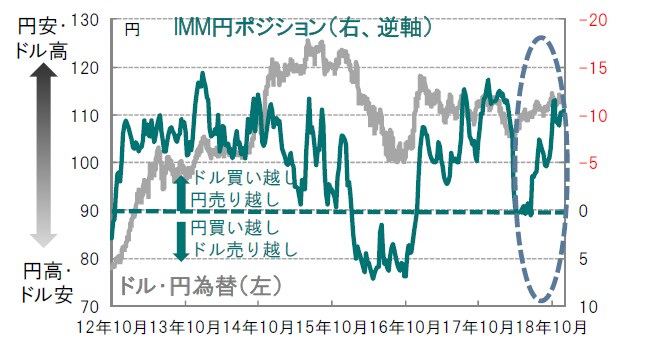

一方、ドル・円相場と、先物の円ポジションを米商品先物取引委員会(CFTC)が発表するシカゴマーカンタイル取引所(CME)国際通貨市場(IMM)のドル・円先物取引非商業部門の円ポジションでみると、貿易戦争懸念などを背景に急速にポジションが縮小し、2018年6月から約1年ぶりにドルは買い越しに転じ、買い越しのポジションが拡大し、米ドル高圧力が高まっています。(図表36参照)

[図表36]ドル円為替(日次)、IMMポジション(週次)

出所:ブルームバーグ、日本銀行、各種報道のデータを使用しピクテ投信投資顧問作成

2017年12月の米減税法案可決はドル高・円安材料になる一方、金融政策面では日銀のステルス・テ-パリングが円高・ドル安材料になります。また、米連邦公開市場委員会(FOMC)にてハト派のスタンスとなるようであれば、円高・ドル安要因となり今後もボラティリティの高い展開になると見られ注視が必要と考えます。

ピクテ為替モデルからみたドル:ドル高局面は終盤に差し掛かった可能性

ピクテの為替モデルによればドルは各主要通貨に対して適正値から割高となっており、この水準は過去30年間でも高い水準です。過去の実績では高い水準をつけた後、ドルは下落する傾向がみられました。

[図表37]ピクテモデルに基づく各主要通貨の均衡点からの乖離(対ドル)

米国のインフレ率が予想を上回って上昇する、或いは、トランプ政権が新たな減税策を発表する等の想定外の事態が起こらない限り、ドルの一段の上昇の公算は限定的だと考えます。ただし、米ドル安を見込むには、米国景気のピークアウトやFRBのハト派政策、ユーロ圏の景気先行指数が上昇するといった条件が必要であり、時期尚早かもしれませんが、中長期的には米ドル安になると考えています。

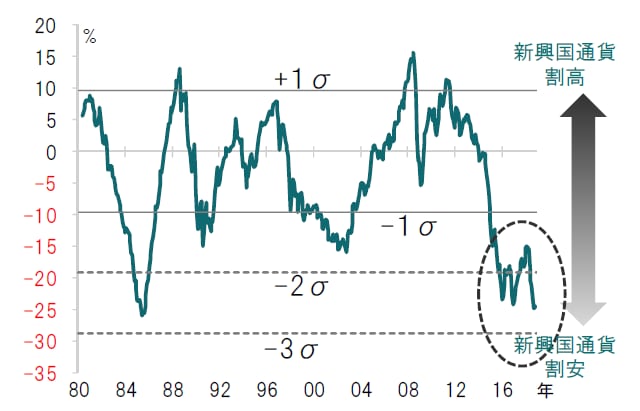

新興国通貨も依然として25%割安です。ピクテのバリュエーション指標は、新興国通貨が購買力平価ベースで20数年ぶりの割安水準にあることを示唆しています。

[図表38]新興国通貨の均衡点からの乖離度(対ドル)

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

FRBが来年の利上げのペースを落とすのではとの期待が強まっており、そうなれば、ドル安が進行して新興国市場の追い風になると考えます。

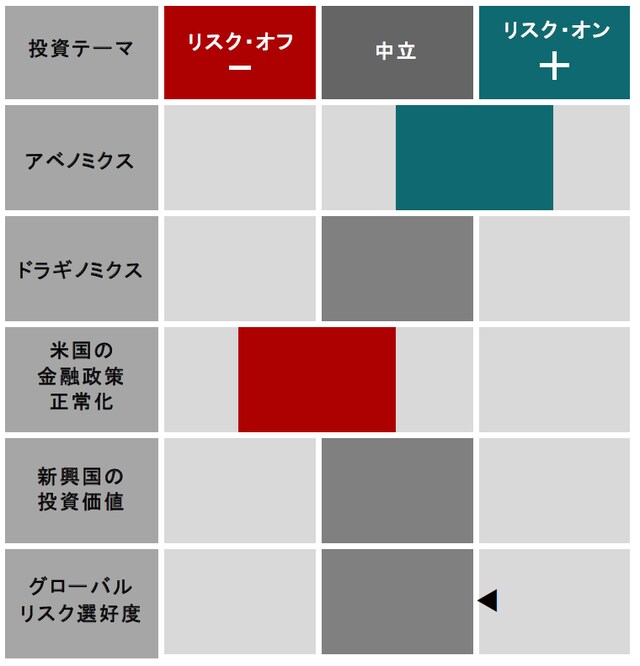

テーマ別配分

現在注目する市場の投資テーマは①アベノミクス、②ドラギノミクス、③米国の金融政策正常化、④新興国の投資価値、⑤グローバル・リスク選好度の5つです。

【アベノミクス】

日本では、消費者物価の前年比上昇率2%の「物価安定の目標」をできるだけ早期に実現するため、日本銀行が一段と強力な金融緩和を進めています。2013年4月に「量的・質的金融緩和」を導入し、2016年1月には、「マイナス金利付き量的・質的金融緩和」の導入、2016年9月には長短金利操作付き量的・質的金融緩和の導入を決定しています。

長期金利:10年物国債金利が概ね現状程度(ゼロ%程度)で推移するよう、長期国債の買入れを現状程度の買入れペース(保有残高の増加額年間約80兆円)をめどとしつつ、金利操作方針を実現するよう運営し、ETFおよびJ-REITについて、保有残高が、それぞれ年間約6兆円、年間約900億円に相当するペースで増加するよう買入れを行うとしています。

その後、以上の方針に関して2018年7月の決定会合では、景気の回復を背景に、弾力的な運用を行う方針が追加されました。

こうしたなか景気の回復期待が高まっており、日本の株式市場の押し上げ要因になると期待されます。ただし、貿易戦争によるダウンサイドリスクには注視が必要です。

【ドラギノミクス】

ユーロ圏では、欧州中央銀行(ECB)が最終的には思い切った手段を講じ、市場はこの恩恵を受けてきましたが、ECBは債券購入の月額を2018年9月まで300億ユーロ、以降2018年12月までは150億ユーロに縮小し、資産購入プログラムを終了すると発表しています。貿易戦争に関してはひとまず「休戦」したものの、依然懸念が残ります。

【米国の金融政策正常化】

米連邦準備制度理事会(FRB)は2015年12月に利上げを開始、追加利上げを実施してきましたが、今後も追加利上げの動向に注目が集まっています。米国では、FRBの金融引締め予測に反応して、ボラティリティが急上昇する期間が発生する可能性があるため慎重な見方をしています。

米国の景気見通しはその他地域と比べて不確実性が高いと見ています。今後もFRBの金融政策動向に注視が必要とみています。

【新興国の投資価値】

引き続き新興国の長期的な潜在成長力に変わりなく、新興国の株式、債券、通貨はバリュエーション面では相対的に割安水準にあります。新興国では金融緩和政策に対する制約が少なくなってきています。

特に、アジア新興国では金融緩和傾向が見られ、中国では規制強化により非金融機関による信用貸し出しが大きく減少する一方、金融緩和効果で民間の貸し出しの伸びが見られることなどから、注視しています。ただし、主要国の政策動向や地政学リスクなど先行き不透明感が高い点では注意が必要とみています。

中国の金融緩和の継続は貿易摩擦のマイナスの影響を緩和するとみられます。

【グローバル・リスク選好度】

市場のリスク選好度を見る様々な指標はリスク資産に対してリスク選好からニュートラルスタンスへと移行を示しています。

[図表39]注目の投資テーマ

参考データ

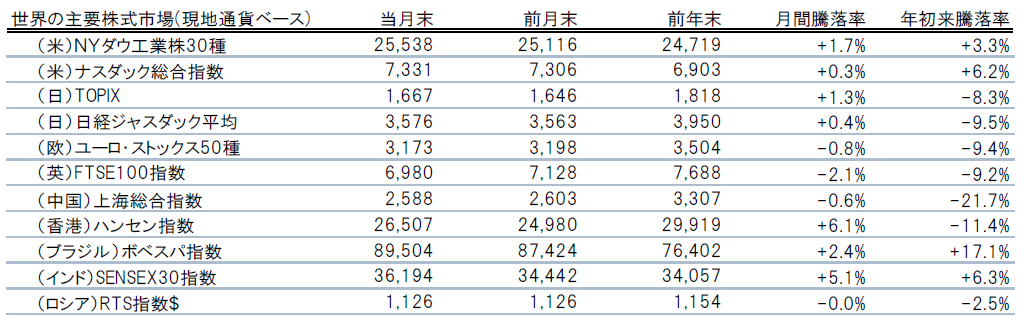

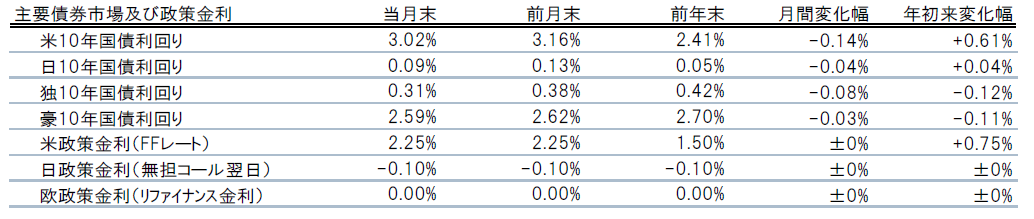

[図表40]世界の主要株価、外為、債券、商品市況 (2018年11月)

※将来の市場環境の変動等により、当資料に記載の内容が変更される場合があります。

記載されている個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。また、当資料におけるデータは将来の運用成果等を示唆あるいは保証するものではありません。

当レポートの閲覧に当たっては【ご注意】をご参照ください(『見当たらない場合は関連記事『グローバル・マーケット・ウォッチ:2019年の投資環境見通し』を参照)。

(2018年12月14日)

ピクテ投信投資顧問株式会社

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

【8月9日(日)まで】