ポイント

2019年は、世界各国の中央銀行が金融引き締め策を継続し、市場は政局の混乱が増大するリスクに晒される公算が高いことから、投資環境は厳しさを増すことが予想されます。

1概要:リスクの増大

リスク資産は、過去10年の殆どの時期を通じて好調さを維持してきたかもしれませんが、来年は明らかに状況の悪化が予想されます。世界の大半の国で金融緩和局面が終盤に差し掛かっていること、米国の財政刺激策の効果が薄れつつあること、貿易戦争に解決の兆しが見えないこと、イタリアの財政と英国のEU(欧州連合)離脱(ブレグジット)を巡る不透明感が払拭されないこと等のすべてが、それぞれ、市場に影響を及ぼすものと予想されます。経済の減速と企業の利益成長率の低下も株式資産の魅力を削ぐ一因になると思われます。

また、漸く伸び始めた賃金がインフレの押し上げ要因となる環境では、債券も投資資金の避難先にはなり難く、投資適格債、非投資適格債ともに調整を余儀なくされる公算が濃厚です。一方、景気の低迷は、長期国債、米国インフレ連動国債、金には追い風となる公算が高く、買われ過ぎの米ドルについては、減価の可能性があると見ています。このような環境で最も高いパフォーマンスが予想される資産クラスは、キャッシュになると見ています。

[図表1]軟化の兆し

出所:ピクテ・アセット・マネジメント

※1 以下のマクロ経済指標と市場指数の単純平均をもとに算出:1.労働市場=米失業率の逆数、2.イールドカーブ=米10年国債と2年国債の利回りの差、3.信頼感指数=米国の消費者、企業経営者、中小企業、不動産業および投資家の信頼感指数と、ユーロ圏の欧州連合(EC)の信頼感指数、4.株式のバリュエーション=12ヵ月先のPERとPBR(出所:トムソン・ロイター・データストリーム)、5.マージン=非金融セクター、6.インフレ率=コア消費者物価指数(前年比、%)7.政策金利:米実質政策金利マイナス実質GDP成長率のトレンド、8.利益予想=米EPS成長率のIBES予想の長期トレンド、9.バンクローン=米居住者に対する米銀のローン残高の対GDP比、データ:1989年12月31日~2018年11月16日

ピクテの「景気循環分析」は、世界経済の鈍化が続き、世界のGDP(国内総生産)成長率(平均)が3.3%と2018年の3.5%を下回る公算が高いことを示唆しています。景況感指標の悪化、米国の財政刺激策の縮小、債券利回りの上昇等が予想されるからです。また、新興国を中心に、経済に内在するインフレ圧力が強まっています。主要先進国の賃金上昇率は既に10年ぶりの高水準に達しており、世界の消費者物価上昇率は3.0%と、今年の2.7%を上回ると見られます。経済の鈍化とインフレ率の上昇の同時発生は、過去の例では、債券にも株式にも好ましい環境とはならず、従って、キャッシュが最も良好な選択肢になると考えます。

中国を除く世界の中央銀行は、一年を通じて、「流動性」を徐々に縮小することが予想されるため、金融市場が今年以上の動揺に見舞われる可能性も考えられます。年末前に世界の流動性供給(景気刺激)が天井を打つことはないとしても、資金のネットの供給が2017年の2.6兆ドルから1,400億ドルに激減することを勘案すると、リスク資産に大きな影響が及ぶことは明らかです。中国を除く世界の中央銀行は、10年前の金融危機以来、初めて、金融資産のネットの売りに転じます(※2)。

※2 出所:トムソン・ロイター・データーストリーム、ピクテ・アセット・マネジメント

世界の金融制度におけるドルの優位性を勘案すると、大方のエコノミストの予想通り、米連邦準備制度理事会(FRB)が今後、0.25%ずつの利上げを3回行うかどうかが注目されます。事実、ピクテが懸念するリスクの殆どは金利に関するもので、一例として、インフレの加速がFRBのより積極的な引き締めを促し、FRBが「資産価格目標アプローチ」または「ルール・ベース・アプローチ」のいずれかを導入することで政策運営の体制移行(レジーム・シフト)を実現するリスクが挙げられます。また、利上げに対するトランプ大統領の遠慮のない批判を受けて、FRBがよりタカ派的な姿勢を強めることで中央銀行の独立性を証明することとなれば、(大統領の批判が)逆効果を生むことになるというリスクも考えられます。

株式のバリュエーションは、株価収益率(PER)が景気後退(リセッション)局面を除いて過去最大級の低下を記録したことから、総じて、ニュートラルな水準にあり、MSCI米国株価指数のPERは来期利益ベースで年初の19.2倍から、10月の株価急落時には14.9倍に低下しています。

ピクテでは、来年の世界企業の利益成長率を、市場のコンセンサス予想を若干下回る7%と見ています。賃金および債務の利払いコストの上昇により、利益成長率が下押し圧力に晒されているからです。その結果、MSCI世界全株価指数(ACWI)のトータル・リターンは、米国株の下落がその他の市場の上昇に相殺されて辛うじてプラスを維持するか、または横這いに留まると見ています。

この間、主要先進国全域における前例のない労働力不足に漸く賃金が反応し始めたことから、インフレ圧力が増大し、これが中央銀行の国債買入の減額と相まって、債券利回りの上昇を促すことが予想されます。このような状況は株式市場にも影響を及ぼします。ピクテの割引キャッシュ・フロー・モデルで測ると、米国債利回りの1%の上昇は、S&P500種株価指数の適正価値を20%近く押し下げます。ただし、株式のバリュエーションにとって重要なのは、実質債券利回りと、一株利益(EPS)の長期成長率の格差です。ピクテでは、米国10年国債利回りが3.5%を上抜けると、1)投資家が株式から債券への乗り換えを急ぐこと、また、2)債券利回りの上昇が市場金利を押し上げ、資金の借り手ひいては経済全体の調達コストが上昇することの二点から、株価が下押されると考えます。

「テクニカル指標および景況感指標」は、今のところ、今年後半、数ヵ月の市場の下げが行き過ぎだったことを示唆しています。世界経済および企業利益の伸び率は、双方共に天井を打ったかもしれませんが、差し迫った景気減速の兆しは見当たりません。債券利回り曲線(イールドカーブ)上の一部でイールドが逆転したことは確かですが、過去の例では、景気後退は、逆イールドが起こって1年から2年が経過した後に起きています。多くのリスク資産が売られ過ぎの状況にあることから、米中の「取引」(「ディール」)の可能性が浮上する、または、FRBが引き締めのペースの鈍化をほのめかす等といった好材料が出てきた場合には、特に、価格急騰の機が熟すると思われます。投資家が弱気の姿勢を強めていることからも、株式市場の下値は限定的だと考えます。

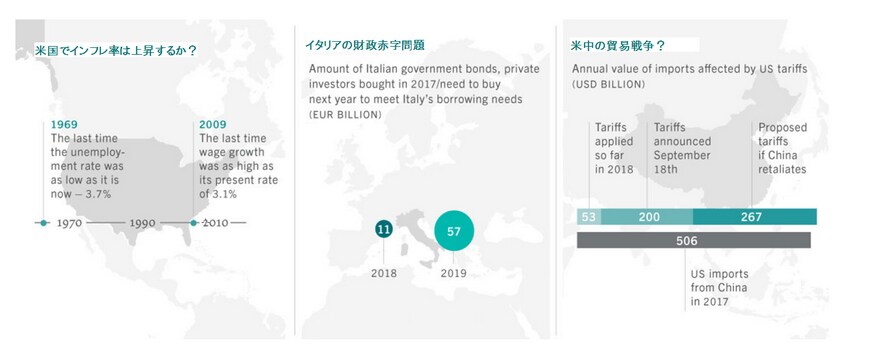

2:3つのリスク

投資に際しては、特に、予想の範囲内での市場の下げに保険をかけておくことが賢明です。2019年を展望すると、3つのリスクが浮上しています。一つ目のリスクは、米国の予想を上回るインフレ率の上昇で、これがFRBの利上げのペースを加速させることも考えられます。二つ目のリスクは、イタリアの信用収縮を発端とするユーロ圏の政局の混乱です。最も懸念される三つ目のリスクは、米中の貿易摩擦の激化です。米国の輸入関税が経済に及ぼす影響は、これまでのところは軽微に留まっているものの、米中関係が悪化すれば、状況が激変する可能性も否めません。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

[図表2]リスクの所在

3:株式:米国株は危険領域にあり、ディフェンシブ銘柄の存在感が増す

世界の株式市場は、9年半に及ぶ強気相場を享受してきましたが、2019年の騰落率は、トータル・リターンベースで前年比横這いに留まることが予想されます。また、企業の利益成長も、前年と比較して精彩を欠くものとなりそうです。

企業の利益成長率は7%前後と、2018年の13%を下回ることが想定されます。経済成長の鈍化と賃金上昇の加速が、企業の売上と、米国では既に過去最高水準に達した利益成長の重石となるからです。

米国株式の2019年のリターンはマイナスに終わることが予想されます。米国株式市場は、世界の他市場との比較で割高感が際立つことに加え、企業、消費者および投資家心理が転換点に差し掛かった公算が高く、金融引き締めの継続の可能性が困難な環境を創り出しているからです。

ピクテでは、米国企業の利益成長率が、主要国(・地域)では最も大幅に低下し、前年の23%から半減すると予想しており、トランプ減税の効果も薄れると見ています。また、更に重要なのは、米国企業の利益成長見通しが、この20年で最高の16.5%から、4年ぶりに下方修正される公算が高いことです。

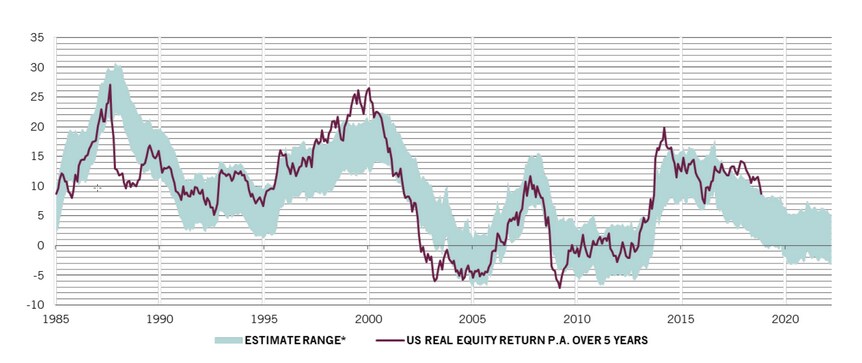

[図表3]米国株式 上昇相場の終焉?

出所:ピクテ・アセット・マネジメント

米国株の組入れを落とし、英国やスイス等、米国以外の先進国の組入れを増やして投資家ポートフォリオの分散を図ることが成果を上げることとなりそうです。英国およびスイス市場の代表的な株価指数は、いずれもディフェンシブ銘柄の組み入れが相対的に高いからです。

ヘルスケア等のディフェンシブ銘柄は、一般消費財やIT等の景気敏感銘柄を上回るリターンをあげる公算が高いと思われます。後者は、バリュエーションが異常に高く、景気減速の影響をもろに受けることが予想されます。

ブレグジットを巡る不確実性は、英国外の投資家に投資の好機を提供する可能性があると考えます。英国市場は世界で最も割安な市場の一つであり、ポンド安の恩恵にあずかる可能性も高いからです。日本市場も有望だと考えます。バリュエーション面の優位性、政局の安定、低水準に留まる企業の債務比率、リスク回避の動きが強まる局面で買われる傾向の強い円等の好材料が注目されます。

一方、ユーロ圏株式は、来年を通じて上値が限定されると見ています。域内経済が既に減速しつつある中、イタリアの債務危機が年内に悪化する可能性も否めず、景気見通しに慎重な見方を取らざるを得ないからです。とはいえ、金融やエネルギー等のバリュエーションが改善した一部景気敏感株には、短期的な投資の好機が見いだせると見ています。

新興国市場では中国に注目しています。来期利益ベースのPERは10倍と、最も割安です。 貿易戦争や景気減速の懸念はあるものの、政府は各種の景気浮揚策を講じており、世界2位の規模を誇る中国経済に対する投資家の過度の悲観が正当化されるとは思われません。

中国人民銀行は、主要国のうちで、金融緩和を断固として継続する唯一の中央銀行であり、2019年中に預金準備率の200ベーシスポイント(2%)の引き下げに等しい効果を持つと考えられる、3,500億ドル規模の景気刺激策を行うことが予想されています。政府は、インフラ投資と、企業、家計の双方を対象とした減税を通じた財政刺激策を実施する一方で、市場の安定とシステミック・リスク回避のための施策を導入しています。

このような景気支援策の最も大きな恩恵に与ることが予想されるのは、2018年の市場の調整局面で最も大きな打撃を受けた銀行および消費関連セクター銘柄で、他銘柄を凌ぐ好パフォーマンスが期待されます。

その他の地域では、ラテンアメリカの上値の限界を見ています。特に、ブラジルでは、就任したてのボルソナル大統領が、企業に優しい政策の実現に困難を極めることが予想され、高水準のバリュエーションを正当化することの困難さが増していると考えます。

4:債券・為替:クレジット債に警戒

社債市場には厚い雲が垂れ込め、見通し不良の状況です。一方、バリュエーションは相反して高水準を維持しており、ピクテのモデルは、社債(クレジット債)が最も割高な資産クラスであることを示唆しています。

このような状況は、世界の中央銀行が、FRBに続いて金融引き締めを継続する環境にあっては極めて気掛かりです。クレジット債は伝統的に金利の上昇に最もぜい弱ですが、クレジット債以外の債券セクターにも影響が及ぶことは明白です。債券セクターの指標となる米国10年国債利回りは、足元の3.1%から2019年中に3.5%に上昇する可能性も考えられます。

クレジット市場内でも、リスクが上昇しています。企業債務が急増し、債券発行が高位で推移する中、投資期間が相対的に短い個人投資家の保有比率が上昇し、流動性が縮小しているからです。2008年のグローバル金融危機以降、米国の既発社債残高は5.5兆ドルに倍増し、一方、証券会社のトレーダーが抱える当該債券の在庫は300億ドルと90%も減少しています。

このような環境で最も懸念されるのは、クレジット(信用)の質の低下です。投資適格債市場では、格付けが最も低いBBB債の全体に占める比率がこの10年で急増しており、米国市場、欧州市場ともに、投資適格債全体に占める比率が50%を超えています。

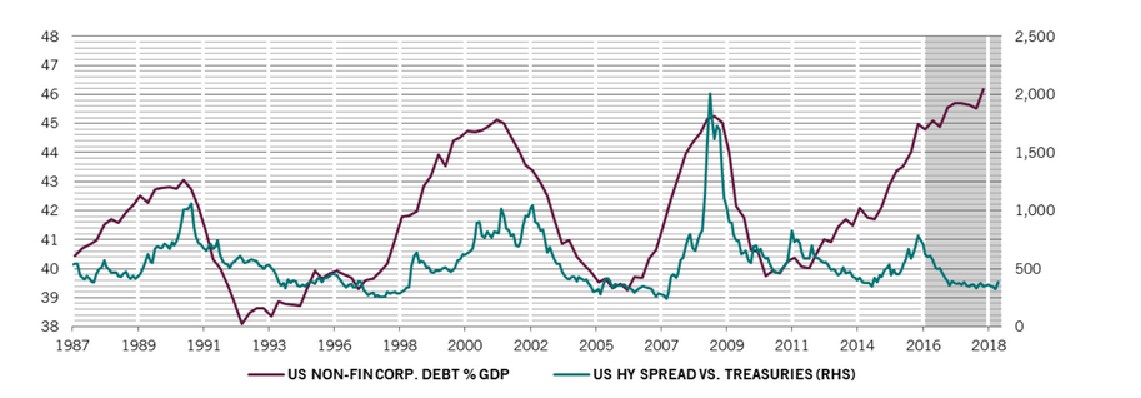

[図表4]リスクの対価としてのプレミアムの低下

出所:ピクテ・アセット・マネジメント

ピクテのモデルは、景気の減速が実現した場合、或いは、デフォルト率が上昇した場合には、少なくとも1,500億ドル相当の債券が、ハイイールド債に格下げされて「堕ちた天使」になることを示唆しています。ハイイールド債市場がこれほど大量の「堕ちた天使」を吸収する唯一の手段は、価格の調整です。従って、投資適格債、ハイイールド債ともに、足元の利回りが示唆する以上にリスクが高いと考えます。バリュエーション面での割高感が米国市場以上に際立つ欧州市場には、特に慎重な見方をしています。

一方、債券セクターの一部、例えば、インフレ連動米国国債には投資の好機が内在すると考えます。また、予想通り、利回りの逆転が起これば、30年国債も有望です。

新興国債券市場にも「バリュー」が散見されると見ており、特に、ロシアと南アの債券の高い実質利回りは、債券市場全域が急落する局面で、衝撃を和らげる緩衝材の役目を果たすと見ています。

現地通貨建て新興国債券は、2019年に予想されるドル高局面の終盤で大きな恩恵に与ると考えます。足元のドルは、新興国通貨に対して20-25%以上、割高な水準にあり、適正値からの乖離幅が過去20年で最も広がっているため、今後は縮小が見込まれます。

5:Appendix:見通し

[図表5]成長率は鈍化し、インフレ率は上昇

2018年11月2日時点

出所:ピクテ・アセット・マネジメント

当資料で使用したMSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権、その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

※将来の市場環境の変動等により、当資料に記載の内容が変更される場合があります。

当レポートの閲覧に当たっては【ご注意】をご参照ください(『見当たらない場合は関連記事『グローバル・マーケット・ウォッチ:2019年の投資環境見通し』を参照)。

(2018年12月14日)

ピクテ投信投資顧問株式会社

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較