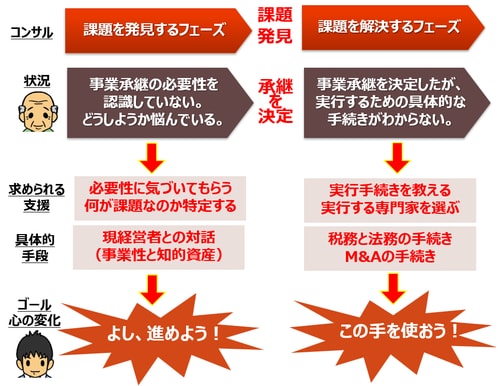

課題解決の前に「課題発見」を要する事業承継問題

事業承継問題は、課題を発見するフェーズと課題を解決するフェーズに分けて考えなければいけません。

現状、課題を解決するフェーズには、多くの支援者が手厚いサービスを提供していますが、課題を発見するフェーズには、支援者がほとんど存在していません。それでは、課題を発見するフェーズでは、何が問題となるのでしょうか。

課題を発見するフェーズでは、現経営者は事業承継の必要性を認識していないか、多少は認識しているとしても何をすればよいかわからず悩んでいる状況にあります。これに対して求められる支援は、事業承継の必要性を認識させること、すなわち「気づき」を与えることです。具体的には、現経営者との『対話』です。『対話』の目的は二つあります。一つは、現在の事業について話すことによって事業性評価を行い、事業そのものの存続・成長のために何をすべきか考えること、もう一つは、現経営者の頭の中にある知的資産を後継者に伝達することです。

この結果として導くゴールは、後継者が「私が事業を引き継いでるぞ、よし、進めよう!」という心の状態に至ることです。

これに対して、課題を解決するフェーズでは、現経営者は事業承継すると決定したものの、それを実行するための具体的手続きがわからない状況にあります。これに対して求められる支援は、実行手続き(税務・法務・財務)を教えること、その実行を外注する専門家(公認会計士・税理士や弁護士)を選任することです。

この結果として導くゴールは、後継者が「この解決策を使おう!」という心の状態に至ることです。

【図 課題発見フェーズと課題解決フェーズ】

何よりも重要なのはゴールの明確化でしょう。課題を発見するフェーズにおける現経営者のゴールは「引退を決意すること」であり、後継者のゴールは「引継ぐ決意すること」です。このような心の状態に到達させるために、支援を行う必要があるわけです。

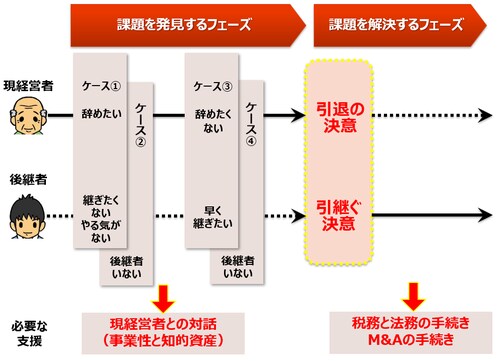

課題発見フェーズにおける現経営者、後継者の状況分析

課題を発見するフェーズにおいて、現経営者と後継者それぞれが置かれる状況を整理しますと、以下のように4つの状況に分類されます。状況に応じて、支援手法が異なります。

【図 問題発見フェーズにおける4つのケース】

【ケース①】は、現経営者が「辞めたい」と考えているが、後継者が「継ぎたくない」と考える、または「継ぐことになるが、やる気がない」という状況です。このケースでは、現経営者と後継者との『対話』が必要です。対話を通じて、後継者に「継ぎたい」と思わせること、やる気を出させることが求められるのです。同時に、現経営者の頭の中にある知的資産を、『対話』を通じて後継者へ伝達することが必要です。

【ケース②】は、現経営者が「辞めたい」と考えているが、後継者がいない状況です。このケースでは、後継者がいませんから、支援者が後継者の代わりになって現経営者との対話を行い、M&Aという選択肢があり、それが有効な手段であることを説明します。事業性に問題があるようであれば、支援者が事業の磨き上げを指導しなければいけません。

【ケース③】は、現経営者は「辞めたくない」と考えている一方で、後継者が「早く継ぎたい」と考えている状況です。このケースでも、現経営者と後継者との『対話』が必要です。後継者は現経営者から事業を奪い取る意気込みで対話に臨み、後継者が継ぎたいと考える経営意欲を示すのです。同時に、後継者は、現経営者の頭の中にある知的資産を、『対話』を通じて吸収します。

【ケース④】は、現経営者が「辞めたくない」と考えている一方で、後継者がいない状況です。このケースでは、後継者がいないにもかかわらず現経営者が辞めようとしませんから、事業承継の実行が不可能となる最悪のケースです。支援者が後継者の代わりになって現経営者との『対話』を行い、事業の存続のため、従業員の雇用を維持するためにはM&Aが必要であることを考える機会を提供します。

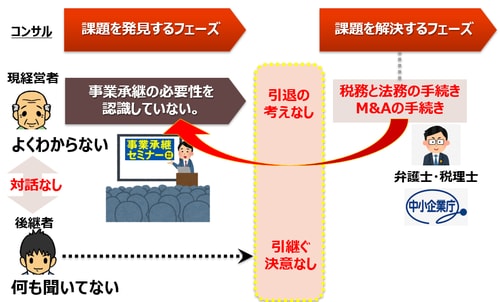

税務・法務中心の解決型支援策のみでは、効果に疑問

いずれにせよ、支援者に求められる最も重要な役割は、現経営者との『対話』を行うことです。『対話』というと抽象的に聞こえますが、課題発見フェーズにおけるゴールは心の状態を変えることですから、感情に影響を与える手段が必要です。税務や法務の話では、心の状態は変化しません。対話を通じて、現経営者が事業の過去と未来について語ることが、後継者の気持ちを動かし、「事業承継を実行しようと決意する」という心の状態をもたらすのです。

中小企業庁は、「事業承継など今まで考えたことがない」という現経営者に対して、税務や法務のセミナーを提供しています。しかし、そもそも引退する決意が固まっていない現経営者に、税務や法務など具体的な実行手続きを教えても意味がありません。また、事業承継の主体となるべき後継者の気持ちに働きかけなければ、いつまでたっても実行手続きへ進めることはできません。結果として、これまで中小企業庁が行った事業承継支援の政策は、ほとんど効果が出なかったのです。

【図 中小企業庁の事業承継セミナーのイメージ】

岸田 康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<