株式のパフォーマンスは中長期的には企業の利益成長を反映

株式は様々な要因によって変動しますが、株式のパフォーマンスは中長期的には企業の利益成長を反映する傾向にあります。短期的には企業の利益成長は、無視できるくらい小さいことが多くても、中長期的には企業の利益は大きく伸ばすことが可能で、これが中長期的な株式投資のリターンの源泉となります。

短期間ではPERの変動の影響が大きい

前回の当レポート<株式の価値を考える>で、株式の価値を考えるための代表的な指標の株価収益率(PER)について既にご紹介しています。株価は「会社を買取りする値段」であり、企業が稼ぐ利益の何倍(何年分)かを表すのがPERです。

株式のパフォーマンスは中長期には企業が稼ぐ利益の伸びを反映する傾向にありますが、短期的には企業の利益が変わらなくても様々な要因によって変動します。利益が

変わらずに株価が変動するということはPERが変動するということ、つまり、割高になったり割安になりながら変動するということです。

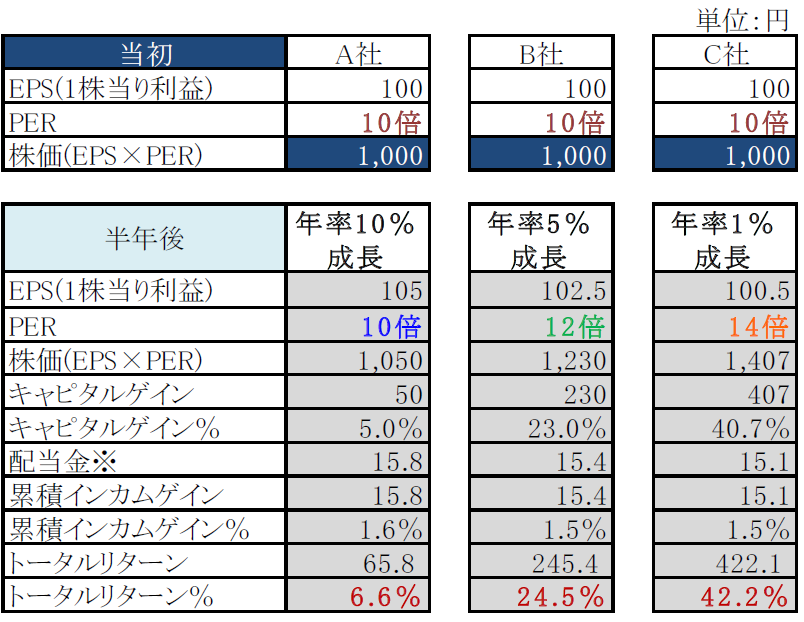

利益成長率が異なる企業で比較してみましょう。下記の図表1では、1株当り利益(EPS)が100円で、EPSの30%を配当金として支払うA社、B社、C社を比べています。3社のEPS成長率は年率10%成長、5%成長、1%成長と差がありますが、当初はいずれもEPS100円、PER10倍で株価1,000円だったとします。この3社の株式の半年後のトータルリターンの違いを考えてみたいと思います。

[図表1]半年間でのトータルリターン

3社の利益成長率には大きな差がありますが、半年後では3社のEPSにさほど大きな差は生じていません。ところが3社のPERに差が出ました。A社は相変わらず10倍のままですが、人気が出たのかB社のPERは12倍に、C社はなんと14倍になっています。すると3社の株式の中でも最も大きく上昇するのは、最も利益の伸びていないC社ということになります。

また、半年間では配当収入の積み上がりがほとんどないため、キャピタルゲインとトータルリターンの差もほとんどありません。ところが、最も利益成長率が低く割高なC社を、半年間で最も上がったものとして「良い銘柄」と誤解してしまいがちです。

このように、半年間という短期間ですとPERの上昇によって、つまり割高になることで、利益の伸びが小さくても株価が上がることもあります。

中長期では利益成長が重要

短期的には企業の利益の伸びは無視できるくらい小さいことが多くても、5年、10年といった期間を経ると企業の利益の伸びは無視できないほど大きく伸ばすことが可能です。

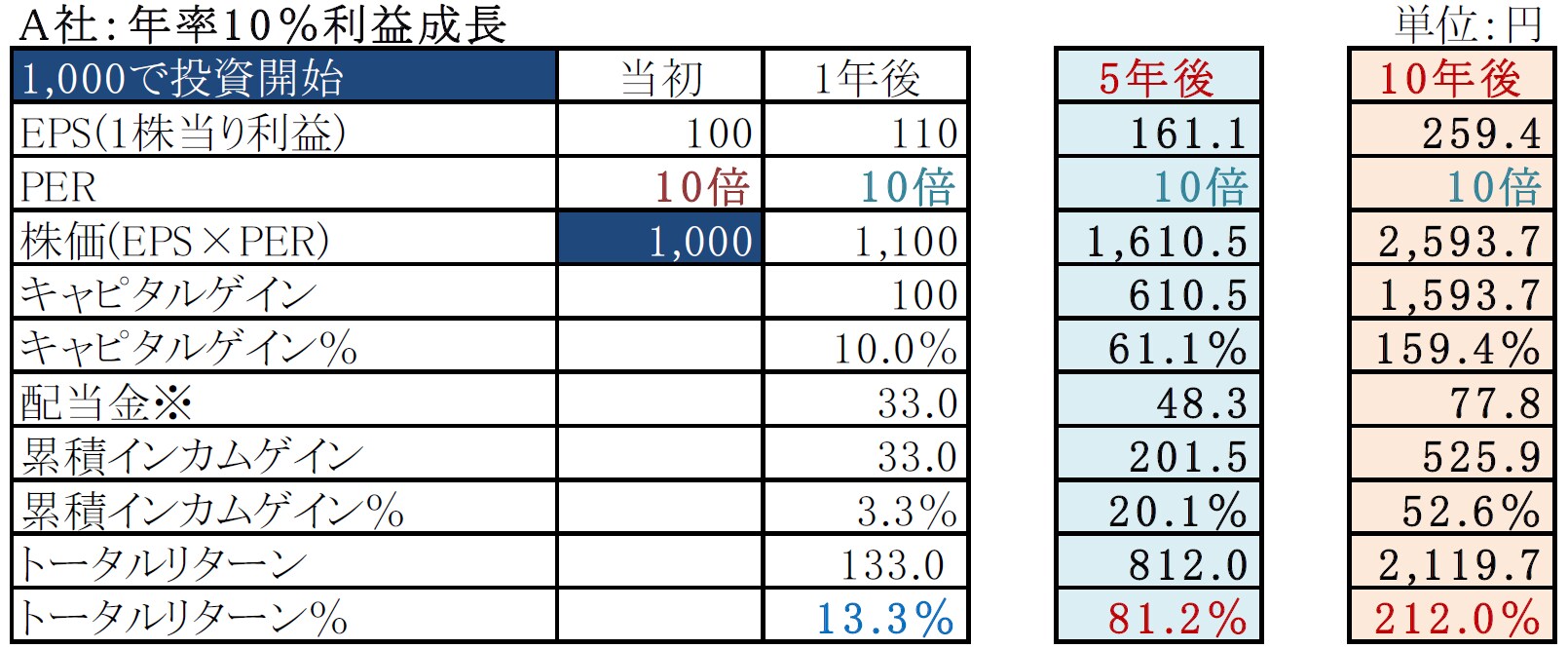

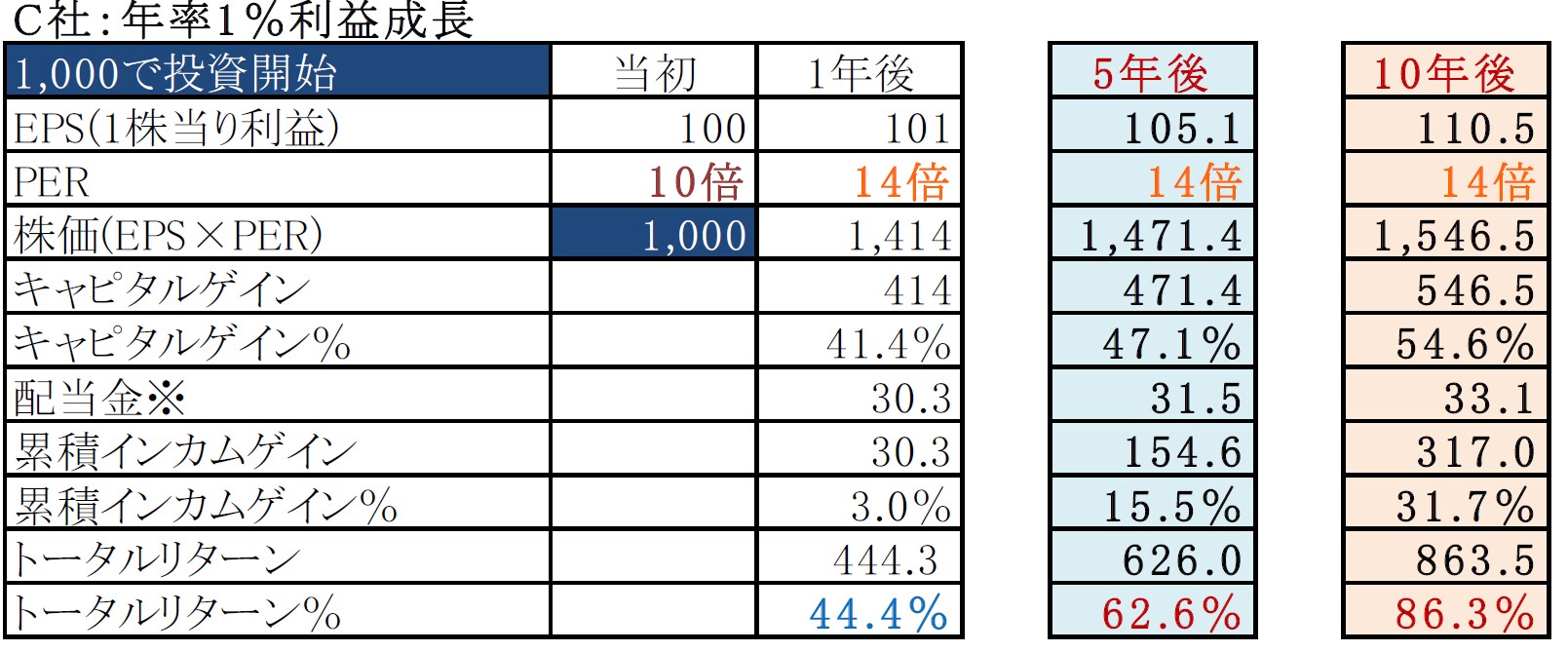

上記の項では半年間でのトータルリターンの違いを見ましたが同じように10%成長、5%成長、1%成長を毎年続けていったとしたら、5年後、10年後のトータルリターンは図表2のように大きな差となって現れます。

利益成長率の高いA社の利益は10年後には259.4まで増えていますが、相変わらずPERは10倍のままです。それでも株価は当初と比べて159.4%上昇しています。B社の利益は10年後には162.9までしか増えていませんが、PERは12倍を保ったもののキャピタルゲインは95.5%とA社に及びません。当初半年間のパフォーマンスが最も良かったC社の利益は10年後には110.5までしか増えておらず、PERは14倍でもキャピタルゲインは54.6%どまりです。

このように、株式のパフォーマンスは中長期的には企業の利益成長を反映していくことが期待できます。

[図表2]中長期でのトータルリターン

利益は時間をかけて大きく伸びる

中長期的に見ると投資先の違い、利益の伸びの違いがはっきり出てくる傾向にあります。これは、短期的には少しずつの差であっても、中長期ではその差が大きく積み上がっていくためです。

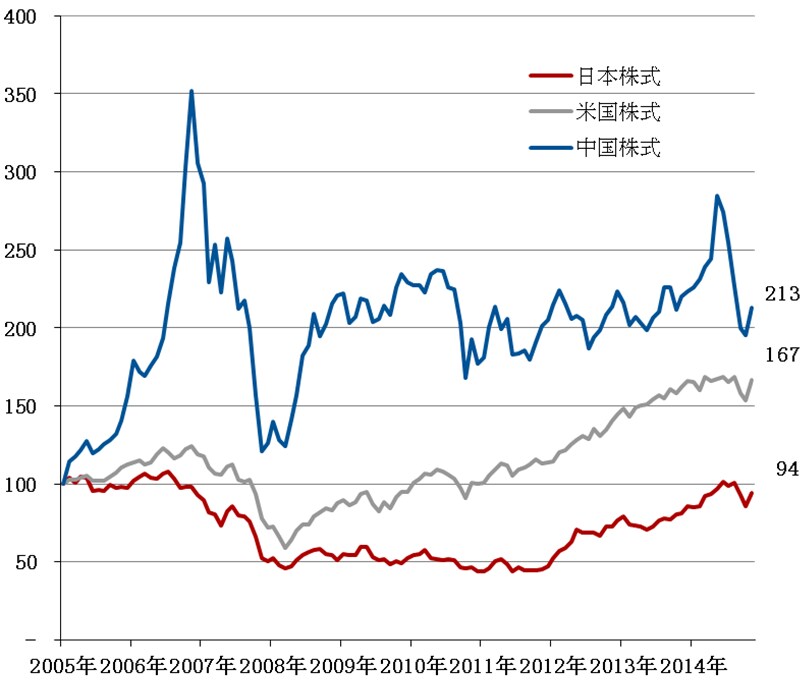

図表3は日本・米国・中国のそれぞれの株価の推移です。中国株は2005年から2007年にかけて大きく上昇しています。その後、リーマン・ショック時には大きな下落に見舞われました。

[図表3]日本・米国・中国の株価推移

このように途中の大きな上下動があっても、5年、10年という中長期で見ると、中国の株価は日本、米国の株価を大きく上回っています。

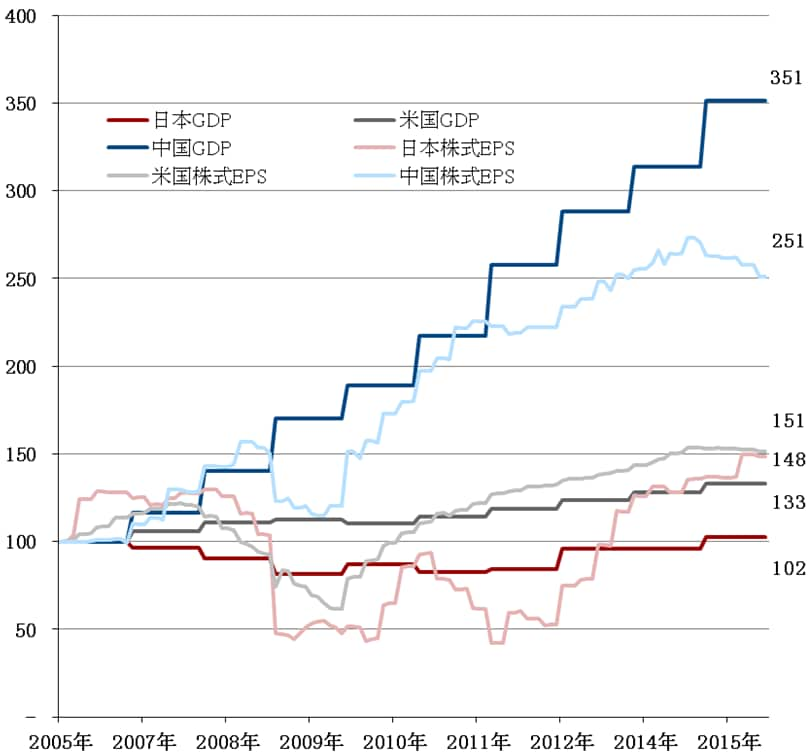

図表4は日本・米国・中国のGDPとEPSの推移です。中国は高い経済成長を遂げてきた国ですが、企業の利益も同様に高い成長を遂げてきました。経済成長率の低い米国や日本では、企業の利益成長も中国と比べると低い状況です。

[図表4]日本・米国・中国のGDPとEPSの推移

※日本株式:TOPIX、米国株式:S&P500種株価指数、中国株式:MSCI中国株指数。株価、GDPは現地通貨ベース。株式EPS:株価指数を実績PERで割って算出。グラフスタート日を100として指数化。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

この差が株式のパフォーマンスの差となって現れています。

株式のパフォーマンスは、短期間ではPERの変動の影響が大きく、利益成長の影響は小さくなります。しかし、中長期でみると利益成長の差が大事になります。経済成長率の高い国の企業の利益成長率は高く、株価も上昇しています。

株式投資では、利益成長している企業、しっかり利益が成長しそうな企業に投資することが大事です。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

※データは過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『実践的基礎知識 株式編(3)<株式投資では利益成長が重要> 』を参照)。

(2016年11月30日)