株式の価値を考える~PERとPBR~

株式の価値を示す株価は、企業を買い取る際に支払う金額の「単価」です。その株価が割高なのか割安なのかを考える際に用いる代表的な指標として、PERとPBRがあります。短期的な株価の変動は、PERやPBRの変化が大きく影響しますが、中長期的な株価の変動は、企業の利益成長や純資産の増加が重要となります。

株式の価値を表す指標①~株価収益率(PER)~

株式の価値を示す株価とは、企業を買い取る際に支払う金額の「単価」です。では、その株価が割高なのか割安なのかはどのように判断すればよいでしょうか。

株価が割高なのか割安なのかを考えるための代表的な指標の一つが、株価収益率(PER)です。

PERは、株式1株当りの値段である株価を1株当り利益で割ったもので、株価が利益の何倍(何年分)かを表します。

例えば、株価が200円で1株当り利益が20円だった場合、PERは200円÷20円=10倍(年分)となります。これは、この会社の株式を200円で買い取ると、買取資金をこの会社が稼ぐ利益10年で回収できるという意味になります。20年で回収できる値段より、10年で回収できる値段のほうが割安ということですから、PERが低いほど割安ということになります。

ですから、PERは企業を買い取る資金の回収期間ととらえることができます。(図表1)

[図表1]株価収益率(PER)

株式の価値を表す指標②〜株価純資産倍率(PBR)〜

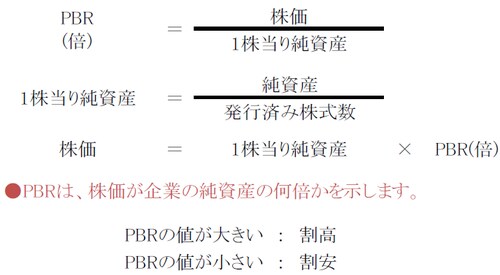

株価を考えるためのもう一つ代表的な指標として株価純資産倍率(PBR)があげられます。

PBRは、株価を1株当りの純資産で割ったもので、株価が純資産の何倍かを表します。純資産は企業が持つ資産の総額から借金である負債の総額を引いたもので、会社をたたんだ場合に資産を処分して借金を返した後で株主に配分される金額であることから「解散価値」とも呼ばれます。この純資産を株式1株当りの値段である株価と比べるために1株当りの金額にしたものが1株当り純資産です。

例えば株価が100円で1株当り純資産が50円だった場合、株価100円÷50円=2倍となります。もしこの会社を100円で買い取ってすぐにたたむと、買い取った代金の半分の50円が返ってくるということです。2倍の値段で買っているので当然ですね。一方、1株当り純資産が50円のまま変わっていないのに株価が150円になると、PBRは3倍となり、150円で買い取ってすぐにたたむと1/3の50円しか返ってこないことになります。このようにPBRは純資産の何倍の値段で買うか、という数字なのでPBRが高いほど割高ということになります。(図表2)

[図表2]株価純資産倍率(PBR)

株価の短期的な変動要因であるPERとPBR

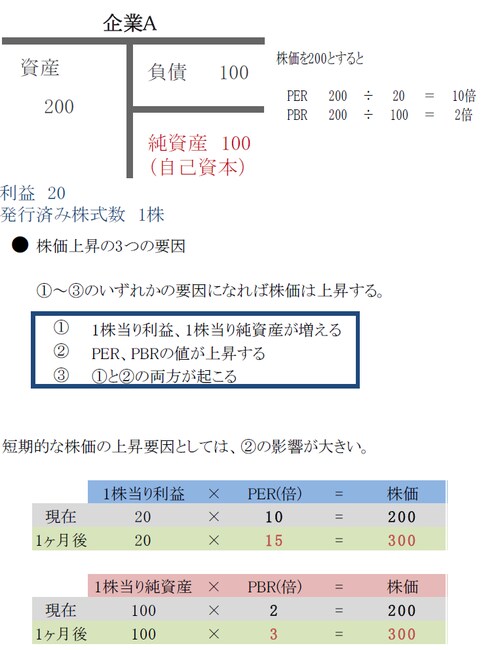

株価の短期的な変動要因について図表3の企業Aを例にして考えてみたいと思います。

[図表3]短期的な株価の変動要因

企業Aの1株当り利益は20、1株当りの純資産は100です。

現在の株価が200だとすると、PERは10倍、PBRは2倍ということになります。1ヶ月後、企業Aの1株当り利益と1株当り純資産は変わらず、株価が300に上昇したとするとPERとPBRが上がり割高になったことがわかります。利益や純資産が増えたわけではなく、割高になったことで株価が上がったのです。

株価が上昇するためには、①利益や純資産が増える、②PERやPBRが上昇する、③①と②両方が起こる、のいずれかが要因にならなければなりません。

1ヶ月間のような非常に短い期間では、①の利益や純資産の増加はほとんど期待できません。したがって、短期的な株価の動きは、PERやPBRの動きに左右されるところが大きいと考えられます。

PERやPBRが高い割高な株価の企業の特徴として、投資家の人気の高さがあげられます。多くの投資家が割高かを気にせず買いに殺到し、利益が成長せずとも、PERやPBRが急上昇することで株価は短期間のうちに大きく上昇します。しかし、一度その人気が陰り、それまで買っていた人が売りに回るとPERやPBRが急低下してしまい、大幅に株価が下落するケースがあります。PERやPBRが非常に高い株へ投資をする際は注意が必要でしょう。

中長期的な上昇のためには成長が重要

一方で中長期的な株価の上昇にとって重要なことは、①の利益や純資産の増加です。10年後利益が100倍になっていればPERが上がっていなくても株価は100倍の20,000になっていることが想定されます。たとえPERが5倍に下がっていても株価は50倍の10,000になります。また、純資産が100倍になっていれば、PBRが2倍のままでも株価は100倍の20,000になります。たとえPBRが1倍でも株価は大きく上昇します。このように、中長期的に株価を考えるうえで重要なことは、利益や純資産が増加することと言えます。(図表4)

[図表4]中長期的な株価の変動要因

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『実践的基礎知識 株式編(2)<株式の価値を考える~PERとPBR~>』を参照)。

(2016年11月30日)