金融政策と為替市場

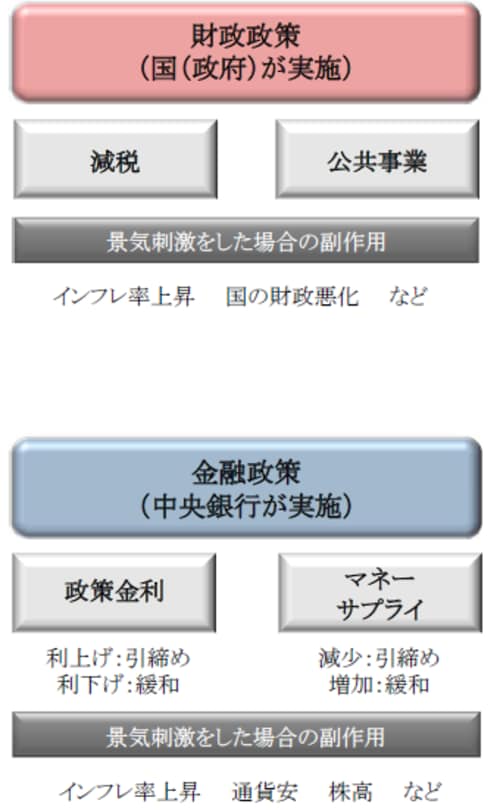

為替市場の動きはさまざまな要因で動きます。その一つが各国の金融政策です。金融政策は経済政策の1つですが、経済政策には2種類の政策があります。1つは国(政府)が行う『財政政策』、もう1つは中央銀行が行う『金融政策』です。大きな違いは実施する機関です。いずれも実施する目的は景気のコントロール(アクセルとブレーキ)ですが、副作用もあります。

財政政策は、政府が公共事業の拡大や減税によって景気を刺激する政策です。ただし、良いことばかりではなく、財政政策を行った場合、副作用としてインフレ率の上昇、国の財政悪化などを引き起こしてしまう場合があります。また、そもそも政府の財政に余裕がないと実施しにくいため、財政状態の悪い主要先進国は金融政策に頼りがちです。

もう一方の金融政策は、中央銀行が行う経済政策で、政策金利やマネーサプライ(世の中にあるお金の量)を調整します。政策金利を下げると、世の中の金利が低下し、個人の消費や住宅購入、企業の設備投資などが増え、景気に対しアクセルを踏むことになります(金融緩和)。逆に政策金利を上げると、反対のことが起き、景気に対しブレーキを踏むことになります(金融引き締め)。また、マネーサプライを増やせば景気に対しアクセルを踏み(金融緩和)、減らせば景気に対しブレーキを踏む(金融引き締め)ことになります。財政政策と同様に金融政策にも副作用があります。利下げやマネーサプライ増加により金融緩和をした場合、インフレ率の上昇や通貨安などを招きます。金融緩和をした国の通貨は価値が下がり、金融引き締めをした国の通貨は価値が上がりやすくなります。これが為替市場の短期・中期の方向性を考える上で大きな助けになります。なぜなら為替市場へのインパクトが大きく、しかも予想しやすいからです。

[図表1]財政政策と金融政策

中長期的な為替市場の方向性

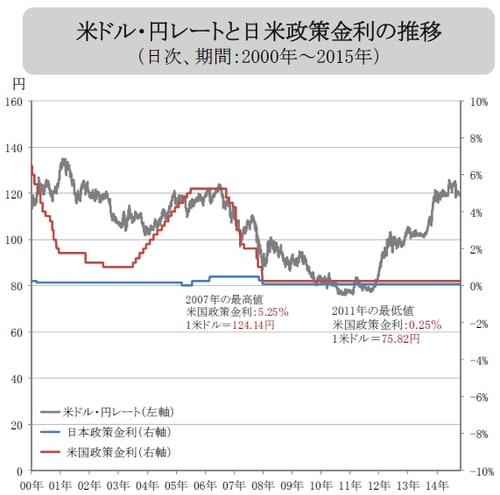

では、実際の例で確認してみましょう。図表2は日本と米国の政策金利と米ドル・円レートの動きです。まず、2000年以降、米国が利下げ(金融緩和)を行っていきます。すると、金融緩和をした国、米国の通貨である米ドルの価値が下がり、米ドル安円高が進行しています。そして2004年から2006年にかけて、米国が利上げ(金融引き締め)をしていくと、今度は金融引き締めをした米国の通貨である米ドルの価値が上がり米ドル高円安が進行しています。そして2007年以降、米国は5.25%だった政策金利を最低の0.25%にまで引き下げて大幅な金融緩和を行いました。この結果、大きく米ドル安円高が進行しました。

2008年以降、米国の利下げが止まった後も更に米ドル安円高が進行しているのはなぜでしょうか。この時米国はもう一つの金融政策、マネーサプライのコントロールで大規模な金融緩和(QE1、2、3)を行いました。こうして米ドル安円高は更に大きく進みました。

2012年、それまで動きのなかった日本に大きな動きがありました。日銀の金融緩和です。日銀が大規模な金融緩和(利下げ余地がないので、もちろんマネーサプライ増大での金融緩和です)に踏み切ると日本の通貨である円の価値は大きく下落し、米ドル高円安が急速に進みました。更にその後、米国のQE3が終了、緩和政策から金融引き締め政策への移行が意識され始めると更に米ドル高円安が進行しました。このように、金融政策は短期・中期の為替市場の方向性を考える上で非常に有効です。

一方、これまで短期・中期とお話してきましたが、長期的にはどうでしょうか。たとえば、1970年代前半の日本の政策金利は6~9%程度ありました。ではその時と比べて大幅に金利の下がった現在、日本円の価値は大きく下落したでしょうか。全く逆ですね。当時1米ドル360円だった日本円は100円前後まで大幅上昇しました。

このように、長期的な為替市場の変動は金融政策の方向性よりも国の成長など経済全体の大きな動きを反映すると考えられます。

[図表2]米ドル・円レートと日米政策金利の推移

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『実践的基礎知識 為替編(4)<金融政策と為替市場>』を参照)。

(2016年9月23日)