取引規模の小さな通貨への投資は分散が重要

取引規模の小さな通貨は、まとまった金額の資金の流出入で、為替レートの変動が大きくなりやすい傾向があります。米ドルやユーロと比べると他の通貨の市場規模はあまり大きくありません。新興国や資源国などは魅力的な投資先ですが、市場規模が小さい国が多いため、投資に当たっては分散投資が重要となります。

小さな市場は大きく動く「為替編」

当レポートのリスク編(4)でリスクの大きさを、リスク編(5)で市場規模について既にご紹介しています。リスクの大きさは、①普段の値動きの大きさ、②悪いことが起こった時の最大下落幅、の2つで考えることができるとし、なかでも②の例として、リーマンショック時の下落幅を紹介しました。また、市場規模については、「小さな市場は大きく動く」という市場の大原則を紹介しました。今回はその為替編です。

まず、「小さな市場は大きく動く」という市場の大原則について再度説明します。1兆円規模の市場と100兆円規模の市場では、「1兆円規模の売り」が市場に与えるインパクトは大きく異なります。取引規模の小さな市場は、まとまった金額の資金が流入すれば大きく上がり、流出すれば大きく下がってしまいます。これが市場の大原則です。

ここで、市場を通貨に置き換えても、同じことが言えます。取引規模の小さな通貨はまとまった金額の資金が流入すれば大きく上がり、流出すれば大きく下がってしまいます。

外国為替市場での各通貨のシェア

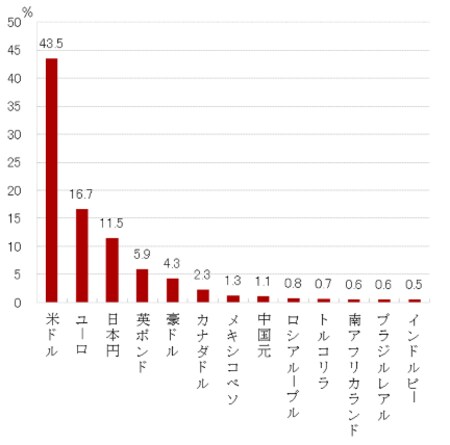

それでは、各通貨の市場規模について比較してみましょう(図表1)。こちらは、外国為替市場での各通貨のシェアを比較したものです。米ドルが全体の43.5%と断トツのシェアとなっており、基軸通貨といわれる所以の一つにこの大きなシェアがあげられます。かつて、1920年代には英ポンドが基軸通貨として君臨していました。第二次世界大戦以降は米ドルにその地位をとって代わられ、現状の英ポンドのシェアは5.9%と世界で4番目にすぎません。第2位のユーロのシェアは16.7%、日本円のシェアは11.5%で第3位と続きます。

一方で、豪ドルのシェアは4.3%で世界の第5位ですが、米ドルのシェアに比べて実に10分の1の取引量しかないことが分かります。つまり、1兆円規模のまとまった売り物のインパクトは米ドルの10倍になる、ということです。オーストラリアはトリプルAだから大丈夫、資源が豊富だから大丈夫、などということをよく聞きますが、本当に「大丈夫」なのでしょうか?

同じことが、ブラジルレアルにも言えます。ブラジルレアルのシェアは0.6%と豪ドルの7分の1、米ドルの70分の1しかありません。1兆円規模のまとまった売り物のインパクトは、豪ドルの7倍、米ドルの70倍にもなります。

他の通貨を見ても、市場規模は米ドルやユーロと比較してとても小さいことがわかります。

[図表1]外国為替市場での各通貨のシェア(2013年4月)

取引規模の小さな通貨への投資は分散が重要

今後の成長が期待できる新興国や豊富な資源を保有する資源国は魅力的な投資先です。しかし、為替市場の規模の小さな国が多く、単一国への投資では価格変動が大きくなる傾向があります。

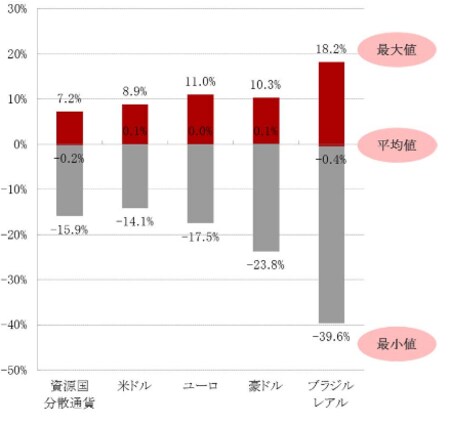

各通貨の月間収益率を見てみましょう(図表2参照)。こちらでは各通貨の対円レートの月間収益率を1996年から2014年まで集計し比較したものです。

一番右にあるのが、ブラジルレアルです。最大値とあるのが、1ヵ月で最も収益率の高かった(利益の大きかった)月の収益率です。平均値は1996年から2014年までの各月の収益率の平均を表し、最小値は、1ヵ月間で最も収益率の低かった(損失の大きかった)月の収益率を表しています。為替市場で0.6%のシェアしかないブラジルレアルは、通貨が上がる(円安)時も下がる(円高)時も、上下に大きく動くことが分かります。まさに「小さな市場は大きく動く」ですね。

同様に、為替市場で4.3%シェアの豪ドルは、上下に大きく動きますが、上下のブレ幅はブラジルレアルよりは小さく、米ドル、ユーロと比べると大きくなっているのが分かります。それでは、一番左の資源国分散通貨のブレ幅はどうでしょうか。この資源国分散通貨はブラジルレアルや豪ドルなどの資源国通貨に分散投資したものですが、ブラジルレアルや豪ドルと比較しても上下のブレ幅は小さくなっています。

このように、単一国への投資では通貨の変動が大きくなる傾向にあります。やはり分散投資が重要だということです。

[図表2]各通貨の月間収益率比較(対円、月次、期間:1996年~2014年)

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『実践的基礎知識 為替編(3)<為替市場の規模と分散投資>』を参照)。

(2016年9月8日)