3.景気動向

<現状>

米国は、18年4-6月期の実質GDP成長率が前期比年率+4.2%となり、1-3月期の同+2.2%から急加速しました。

欧州は、18年4-6月期の実質GDP成長率が前期比年率+1.5%となりました。+1%台前半とみられる潜在成長率並みの成長を続けています。

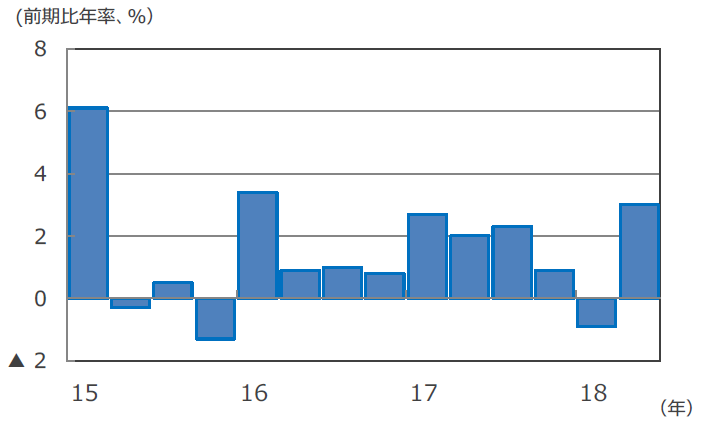

日本は、18年4-6月期の実質GDP成長率が前期比年率+3.0%と、2四半期振りにプラス成長となりました。

中国は、18年4-6月期の実質GDP成長率が前年同期比+6.7%と、18年における政府の成長目標値+6.5%前後を上回りました。

豪州は、18年4-6月期の実質GDP成長率が前期比年率+3.5%と、7四半期連続のプラス成長となりました。

<見通し>

米国は、財政支出増加や減税に支えられ、個人消費を軸に順調な成長を続ける見通しです。

欧州は、雇用、賃金の増加や財政・金融政策の支えによるサービス業の堅調な拡大等から、緩やかな成長を続ける見通しです。

日本は、良好な雇用・所得環境を背景とした内需の拡大から、緩やかな成長軌道を辿ると見込まれます。

中国は、政府による経済政策やIT産業の高成長により、安定した成長を続けると予想されます。

豪州は、資源セクターの調整が一巡するため、景気拡大の足取りが、よりしっかりする見込みです。

米国の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

日本の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

4.企業業績と株式

<現状>

S&P500種指数の18年9月の1株当たり予想利益(EPS)は173.85米ドル(前年同月比+22.2%)と、23カ月連続で過去最高を更新し、かつ11カ月連続で前年同月比二桁の伸びとなりました。東証株価指数(TOPIX)の予想EPSは132.73円(同+13.0%)と、16カ月連続で二桁の伸びとなりました(いずれも予想はトムソン・ロイターズI/B/E/Sベース)。

米国株式市場は、前半やや上値の重い展開となりましたが、後半は対中制裁関税第3弾の税率が10%にとどまったこと等で貿易戦争への過度な警戒感が後退、NYダウが約8カ月ぶりに史上最高値を更新したほか、S&P500種指数も約1か月ぶりに最高値を更新しました。一方、日本株式市場は、13日に米政府による中国への閣僚級協議の再開打診が伝わったことや同日のトルコ中銀の大幅利上げで新興国通貨安不安が一服したこと、さらに米国の対中制裁の税率が年内は軽微となったこと等で悪材料が一巡し、堅調に推移しました。月末、日経平均株価は1月以来となる2万4,000円台で引けました。

<見通し>

S&P500種指数採用企業のEPSは18年が前年比+23.2%、19年が同+10.2%の増益が予想されています(18年9月28日現在、トムソン・ロイターズI/B/E/Sベース)。一方、日本の予想経常利益増益率は18年度(19年3月期決算)が前年度比+9.4%、19年度(20年3月期決算)が同+8.4%と予想されます(東証1部除く金融、QUICKコンセンサスベース、18年9月28日現在)。業績はおおむね好調です。米中貿易摩擦は一先ず第3弾の税率が10%と低位にとどまったものの、来年年初には25%に引き上げられる予定であり、引き続き注意が必要です。

EPSと株価指数の推移(米国)

![※EPSとは・・・[Earnings Per Share]=1株当たり利益。当期利益を発行済株式数で割ったものです。 (注)データは2008年9月~2018年9月。EPSはトムソン・ロイターズI/B/E/Sによる予想ベース。 (出所)FactSetのデータを基に三井住友アセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/2/0/-/img_20e3cff615aa8ade63b56203587a86bc30105.png)

(注)データは2008年9月~2018年9月。EPSはトムソン・ロイターズI/B/E/Sによる予想ベース。

(出所)FactSetのデータを基に三井住友アセットマネジメント作成

EPSと株価指数の推移(日本)

![※EPSとは・・・[Earnings Per Share]=1株当たり利益。当期利益を発行済株式数で割ったものです。 (注)データは2008年9月~2018年9月。EPSはトムソン・ロイターズI/B/E/Sによる予想ベース。 (出所)FactSetのデータを基に三井住友アセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/b/1/-/img_b11b908ca37fa9ab4b99492939313acf33310.png)

(注)データは2008年9月~2018年9月。EPSはトムソン・ロイターズI/B/E/Sによる予想ベース。

(出所)FactSetのデータを基に三井住友アセットマネジメント作成

5.金融政策

<現状>

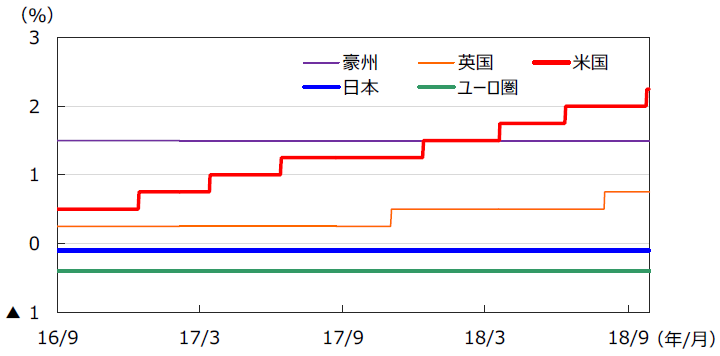

FRBは、9月25日、26日に開催したFOMCで、政策金利(FFレート)の誘導レンジを0.25%引き上げ、2.00%~2.25%とすることを決定しました。欧州中央銀行(ECB)は、9月13日の理事会で政策金利、預金ファシリティ金利(金融機関が手元資金をECBに預け入れる際の金利)をそれぞれ0.00%、▲0.40%に据え置きました。量的緩和政策である資産購入プログラムについては、予定通り10月に規模を現行の月間300億ユーロから同150億ユーロへと縮小し、2018年末まで継続する方針です。

日本銀行は9月19日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。長期金利の操作目標である10年物国債利回りをゼロ%程度に操作する金融調節を継続し、長期国債を買い増すペースも引き続き年間約80兆円を目処にします。

<見通し>

米国では、景気、雇用が順調に拡大していることから、3%程度と推計される中立金利を目処に緩やかなペースでの利上げが継続される見通しです。ユーロ圏では、18年末に量的緩和が終了した後も、しばらくECBは再投資により国債等の保有残高を維持する見込みです。政策金利は19年9月に預金ファシリティ金利の引き上げ、同年12月には主要リファイナンス金利の引き上げが予想されます。

日本は、経済が緩やかな拡大を続け、物価上昇率は高まるものの、日銀が目標とする2%に到達するには時間がかかる見通しのため、当面、金融政策を据え置く見込みです。

各国・地域の政策金利の推移

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

(2018年10月3日)