6.債券

<現状>

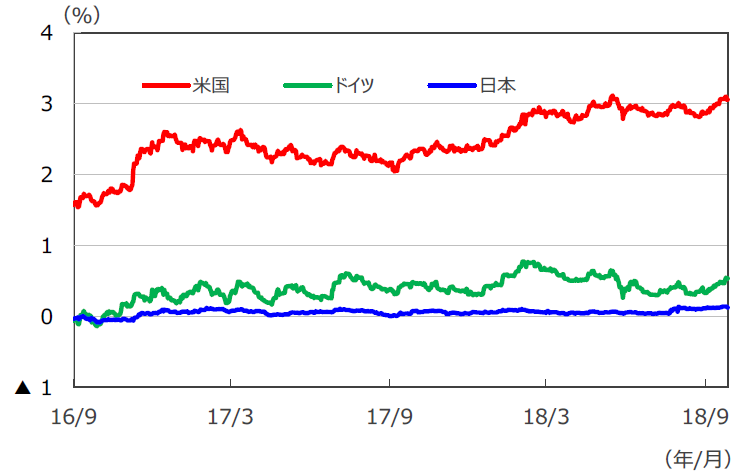

9月の米10年国債利回りは、前月末に比べ上昇しました。雇用統計やISM指数をはじめとして米景気が順調に拡大していることを示す景気指標の発表が相次いだこと、米中貿易摩擦への過度な警戒感が後退したこと、S&P500種指数やダウ平均が史上最高値を更新したこと等によるものです。欧州では、株高に加え、米金利の上昇、原油価格の値上がり等から、ドイツ10年国債利回りが上昇しました。日本でも、日米の株価上昇等により、長期債利回りが小幅ながら上昇しました。

<見通し>

米国では、インフレの安定が続く見通しのなか、金融政策の正常化が継続することで、長期金利はレンジを小幅に切り上げると予想されます。

欧州では、景気拡大が続くなか物価の緩やかな上昇、ECBによる緩和縮小の推進が想定され、長期金利も緩やかに水準を切り上げる見通しです。

日本では、物価上昇が緩慢なものにとどまるため、日銀の緩和的な金融政策は長期化し、長期金利は低位での安定した推移となる見込みです。

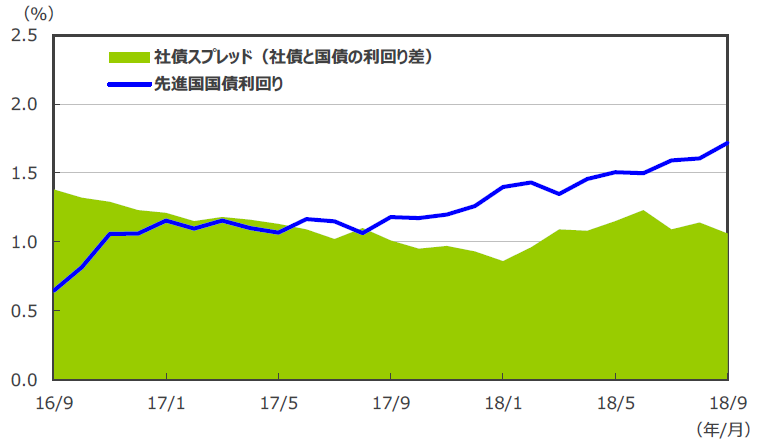

米国など主要国の社債市場は、企業の堅調な業績などを背景に、国債利回りとのスプレッドは安定的に推移する見通しです。

各国の10年国債利回りの推移

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

社債・先進国国債の利回り、社債スプレッドの推移

(注2)社債利回りと社債スプレッドは ブルームバーグ・バークレイズ・グローバル社債インデックス。先進国国債利回りはFTSE世界国債インデックス。

(出所)Bloomberg L.P.、FTSE Fixed Income LLCのデータを基に三井住友アセットマネジメント作成

7.為替

<現状>

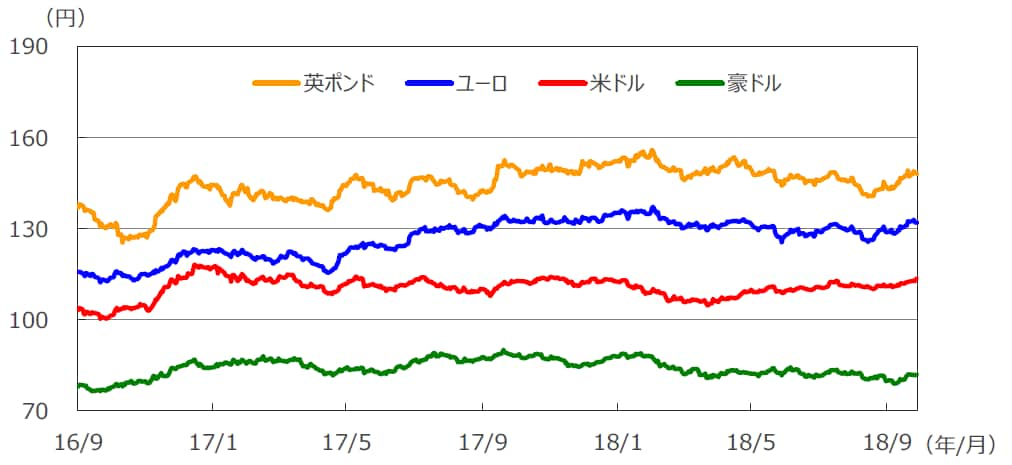

9月は、円が米ドル、ユーロ、豪ドルといった主要通貨に対して下落しました。世界的な株高を背景にリスク選好が強まったことや、欧米の債券利回りが上昇したこと、トルコ中銀が政策金利を大幅に引き上げたことを契機に新興国市場全般への懸念が後退したこと等によるものです。

<見通し>

円の対米ドルレートは、米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、レンジでの推移となる見通しです。ユーロは、イタリアの政治リスク等により短期的には頭を抑えられる可能性がありますが、やや長い目で見れば、高水準にあるユーロの経常黒字、ECBの金融緩和縮小方針等がユーロの支援材料になる見込みです。一方、豪ドルの対円相場は、豪州景気の堅調さが増すと見られることや、先行きは豪日間の金利差が広がると予想されること等を踏まえると、底堅い推移が見込まれます。

各通貨の対円レート

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

8.リート

<現状>

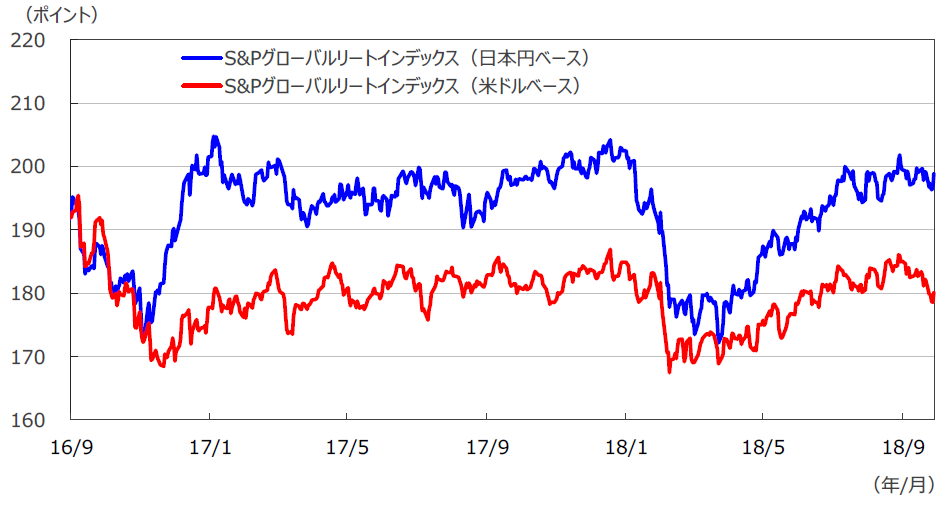

9月のグローバルリート市場は、日米豪といった主要国の長期金利上昇を受けて、下落しました。円ベースの月間下落率は、為替効果がプラスに寄与したため、ドルベースの下落率よりも小幅にとどまりました。

<見通し>

利上げの継続、FRBの資産圧縮などから、米長期金利には上昇圧力がかかりますが、物価が落ち着いているため、レンジを多少切り上げるにとどまる見通しです。相対的に高い利回りを求める投資家からの需要は根強く、これが引き続きグローバルリート市場を支援すると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

代表的グローバルリート指数の推移

(注2)データは2016年9月1日~2018年9月28日。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

9.まとめ

<株式>

S&P500指数採用企業のEPSは18年が前年比+23.2%、続く19年は同+10.2%が予想されています(予想はトムソン・ロイターズI/B/E/S、18年9月28日現在)。一方、日本の予想経常利益増益率は、18年度(19年3月期決算)が前年度比+9.4%、19年度(20年3月期決算)は同+8.4%の見込みです(東証1部除く金融、QUICKコンセンサスベース、18年9月28日現在)。業績は概ね良好ですが、米中間の貿易摩擦には引き続き注意が必要です。

<債券>

米国では、利上げやFRBの資産圧縮など金融政策を正常化する動きが継続する見通しです。長期金利には上昇圧力がかかると考えられますが、インフレが抑制された状況が続くと予想されることから、多少レンジを切り上げる程度にとどまりそうです。

欧州では、ECBが18年末に量的緩和政策を終了し、19年秋以降に利上げを実施する見込みです。インフレが緩やかに持ち直していくとともに、長期金利も徐々に水準を切り上げていくと予想されます。

日本では、日銀の緩和的な金融政策が長期化する見通しです。債券需給の逼迫もあり、長期金利は低位での安定した推移が予想されます。米国など主要国の社債市場は、企業の堅調な業績などを背景に、社債スプレッドは安定的に推移する見通しです。

<為替>

米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、円の対米ドルレートはレンジ内での動きが見込まれます。

対ユーロでは、堅調な域内経済やECBの金融緩和縮小の方針がユーロの支援材料になると予想されます。一方、豪ドルの対円相場は、豪州景気の堅調さが増すと見られること、先行きは豪日間の金利差が広がると予想されること等を踏まえると、今後、底堅い推移が見込まれます。

<リート>

利上げの継続、FRB資産の圧縮などから、米長期金利は緩やかにレンジを切り上げる見通しですが、金融環境は依然として緩和的です。相対的に高い利回りを求める投資家からの需要が根強いことが、引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

(2018年10月3日)