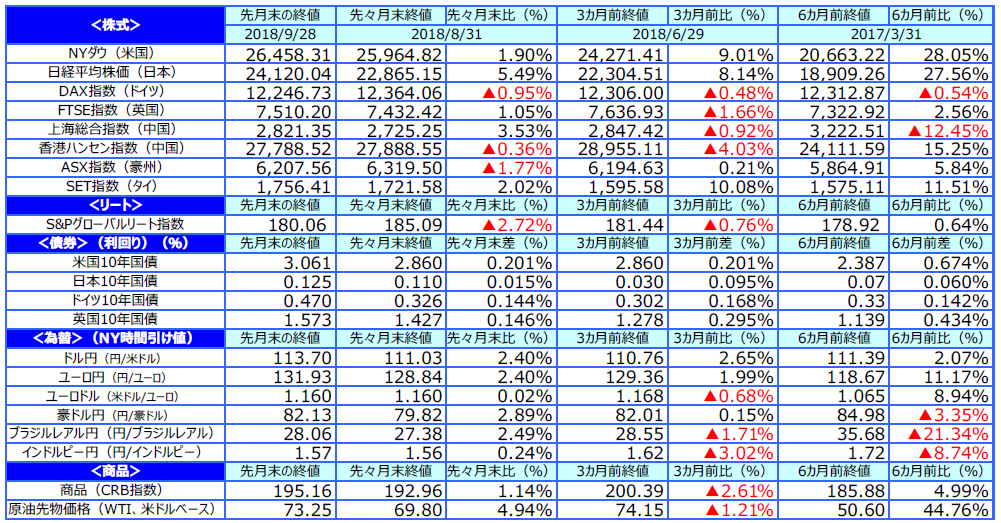

1.概観

【トピックス】

(1)日経平均24,000円~年初との違い

(2)18年9月FOMCの結果と市場の解釈

【株式】

米国の株式市場は、米中貿易摩擦への過度の警戒感が後退したこと等から、NYダウ、S&P500種指数がともに史上最高値を更新しました。欧州の株式市場は、財政赤字拡大の方針を発表したイタリアと欧州連合(EU)の対立が懸念され、ドイツ等の主要市場で下落しました。日本の株式市場は、米中貿易摩擦への過度の懸念が後退したこと等から上昇し、日経平均は26日に2万4,000円台を回復しました。

【債券】

米国の長期金利は、米景気の順調な拡大を示す経済指標の発表が相次いだこと、米中貿易摩擦への過度な警戒感が後退したこと、原油価格が上昇したこと等から、上昇しました。欧州の長期金利も、株式市場や米金利、原油価格の上昇等を受けて上昇しました。

【為替】

円は世界的な株高を背景にリスク選好が強まったことや、欧米の債券利回りが上昇したこと、トルコ中銀の大幅利上げで同国の金融政策への不信感が低下し、つれて新興国市場の米ドルに対する下落が一服したこと等を受け、米ドル、ユーロ、豪ドルといった主要通貨に対して下落しました。

【商品】

原油先物価格は、OPECや米シェールオイルの増産が進んでいないこと、米国の経済制裁によりイラン原油の供給が減少するとの懸念により上昇しました。

9月の市場動向

2.トピックス

(1)日経平均24,000円~年初との違い

<注目点>

日経平均株価は9月26日と27日、節目の24,000円水準での攻防が続きました。日経平均株価は今年1月にも24,000円台をつけています。今回は、1月につけた24,000円台と、足元でつけた24,000円台の相違点を検証し、日経平均株価の続伸余地を探ります。

<ポイント>

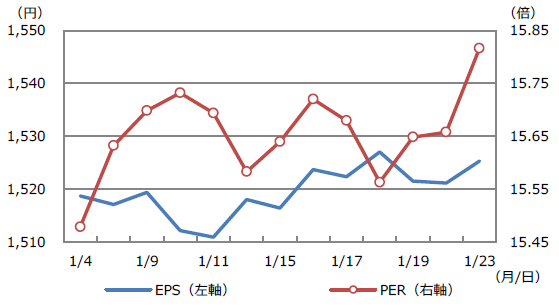

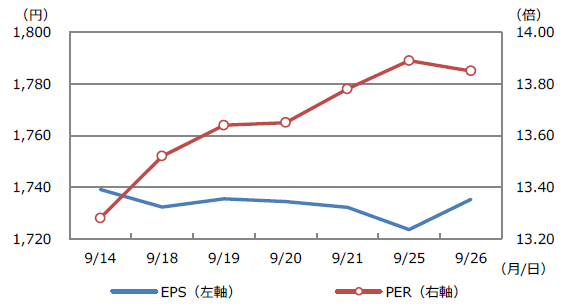

日経平均株価は終値でみると、1月4日に23,000円台を回復した後、12営業日後の1月23日に24,000円台を回復しました。一方、足元の日経平均株価も終値でみると、9月14日に23,000円台を回復した後、6営業日後の9月26日に24,000円台を回復しました。つまり、23,000円台から24,000円台に乗せるまでの上昇ペースは、今回の方が速かったことになります。次に、日経平均株価を予想利益ベースの1株当たり利益(EPS)と株価収益率(PER)に分け、1月4日から1月23日までの期間と、9月14日から9月26日までの期間の推移を確認します。下図をみると、1月も9月も、業績を反映したEPS主導の株高ではなく、期待を反映したPER主導の株高であることが分かります。1月の日経平均株価は、その後3月にかけて、調整局面に入りました。そのため、足元の株高も、上昇ペースが1月よりも速い分、反動の大きさが懸念されます。しかしながら、今回の24,000円台回復と、1月の24,000円台回復では、大きな違いがあります。それは、EPSとPERの水準です。1月23日時点では、日経平均株価の予想利益ベースのEPSは1,525円、PERは15.82倍でした。この時の過去3年平均のPERは15.13倍です。これに対し、9月26日時点ではEPSが約1,735円、PERは13.85倍、過去3年平均のPERは14.43倍となっています。したがって、9月の株高は、利益予想に対して割安な株価水準の修正とみることができ、少なくとも1月のような大幅調整への懸念は不要と考えます。10月下旬からの中間決算発表で、業績予想の上方修正が顕著にみられれば、EPS主導で日経平均が一段高となる余地は広がるとみています。

1月のEPSとPER

(出所)日経新聞社等のデータを基に三井住友アセットマネジメント作成

9月のEPSとPER

(出所)日本経済新聞社のデータを基に三井住友アセットマネジメント作成

(2)18年9月FOMCの結果と市場の解釈

<現状>

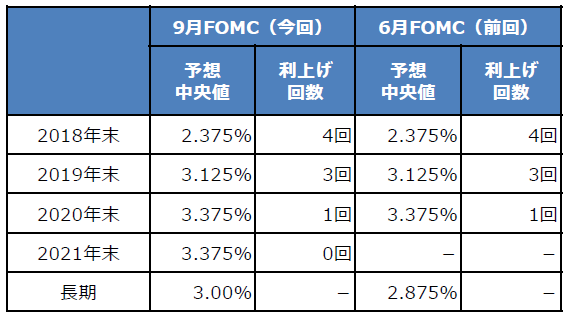

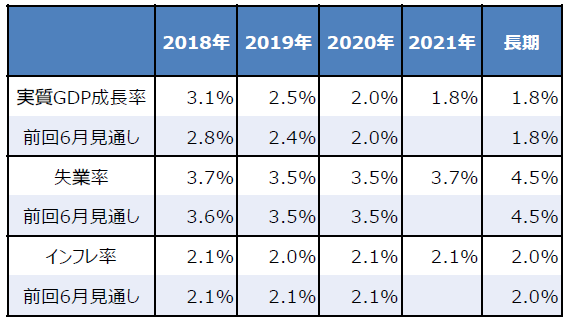

9月25日、26日に開催された米連邦公開市場委員会(FOMC)では、予想通り0.25%の利上げが決定されました。なお、FOMCメンバーが適切と考える政策金利水準の分布図、「ドットチャート」が示唆する0.25%の年間利上げ回数は、2018年が4回、2019年が3回、2020年が1回となり、前回6月時点でドットチャートが示唆した回数から変化はありませんでした。なお、今回から新たに2021年末の見通しがドットチャートに加わりました。ドットの中央値は2020年と同じ3.375%となり、その結果、2020年での利上げ打ち止めが示された格好になりました。一方、長期(Longer run)のドット中央値は2.875%から3.00%に上昇しましたが、これは9月17日に米連邦準備制度理事会(FRB)副議長に就任したリチャード・クラリダ氏が3.00%予想を提示した可能性が高く、それが影響したものと推測されます。

<ポイント>

FOMCの結果を受けて、米長期金利は低下、ドル円はドル安・円高の反応となりました。これは、ドットチャートに関し、以下の2点が材料視されたことによるものと思われます。1つは、前述の通り、2020年で利上げ打ち止めが示唆されたという点です。もう1つは、2020年末のFF金利水準を3%未満と見込むメンバーが3名だったのに対し、2021年末は5名になり、2021年に利下げを見込むメンバーが増えたという点です。ただ、市場は足元の米国の好況と緩やかな利上げを重視すると思われ、米国で長期金利低下、ドル安、株安の動きが加速する恐れは小さいとみています。なお、弊社では、米国の利上げについて、年内は12月、来年は3月と6月に行われ、来年6月でいったん終了すると予想しています。ただし、米国の力強い景気拡大がこの先も継続すれば、来年の利上げ回数が3回になる可能性は徐々に高まると考えています。

ドットチャートから得られる情報

(出所)米連邦準備制度理事会(FRB)の資料を基に三井住友アセットマネジメント作成

日本株の現物と先物の売買代金

(出所)FRBの資料を基に三井住友アセットマネジメント作成

(2018年10月3日)