注目される新興国からの資金流出

中国などアジアの経常黒字国の通貨も下落傾向

■2018年の金融市場は、「米国一人勝ち」となる一方で、新興国の株式・債券・通貨の下落が目立っています。2月~3月にはアルゼンチン、トルコなど、経済ファンダメンタルズの脆弱性や政治的なリスクが目立つ国の通貨や資産が大きく下落しました。しかし、4月以降は、米ドルの上昇が目立ち始めると共に、中国などアジアの経常黒字国にも通貨の下落傾向が広がりました。今後、新興国市場からの資金流出が拡大するのか、あるいは収束に向かうのかは、2019年にかけての投資環境を考える上で一つの焦点と言えそうです。

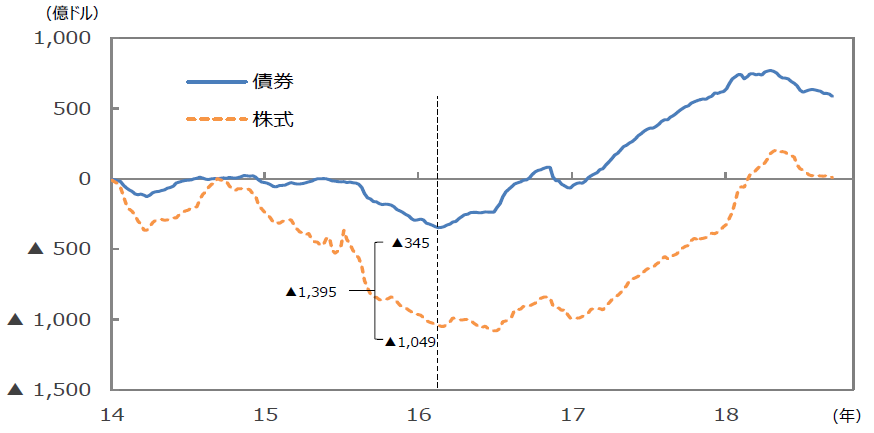

■投資信託における新興国市場への資金の流出入の近年の動きをみると、2015年半ば~2016年初にかけては新興国株式からの資金流出が目立ちました。2015年初からの投信フローを累積すると、2016年初までの1年強の間に、新興国株式(正確には主に新興国株式に投資する投信)から1,000億ドル強の資金が流出したとみられます。この間、新興国債券に投資する投信からの資金流出は300億ドル強でした。

■この局面では、米国の利上げに対する警戒感もさることながら、中国の経済・金融に関する懸念が重要な背景であったと考えられます。中国株や資本流出に伴う人民元の下落(中国ショック)、その結果としての商品市況の下落などを受けて、新興国の景気悪化への警戒感が強まり、株式を中心に資金が流出したものとみられます。

投信フローからみた新興国市場への資本流出入

(出所)EPFRグローバルのデータを基に三井住友アセットマネジメント作成

今回の資金流出はドル金利高に対する調整

米利上げと通商摩擦の先行き不透明感が背景

■2016年半ばに資金流出が一巡した後、2017年~2018年初に新興国に資金が再び流入しました。投信フローによると、その過程では新興国債券への資金流入が目立ちました。新興国株式については2015年~16年初に流出した分が概ね買い戻された形でしたが、新興国債券については2017年を中心に中国ショック時の流出分を700億ドル~800億ドル上回る資金流入がみられました。米ドルの長短金利が低位で推移するとの見通しの中で、新興国債券の金利水準の魅力が評価されたものと思われます。

■2018年に入ってからの新興国通貨や株式・債券の下落は、2017年に新興国債券(それに投資する投信)に流入した資金が、①米連邦準備制度理事会(FRB)の利上げを受けたドル調達コストの上昇が予想していたよりも大幅になることへの警戒感と、②米中を中心とする通商摩擦に関する先行き不透明感を受けて一部流出したためとみられます。

新興国市場を巡る資金フローは安定化しよう

■2018年9月中旬以降、新興国通貨や株式・債券はやや持ち直す動きを示しています。これが継続するかについてはいくつかの要素に依存しますが、必ずしも悲観しなくてよいのではないかと思われます。

■第一に、今回は「中国ショック」よりリスクは小さいと考えられます。米国との通商問題が中国経済に一定の悪影響を与える可能性は無視できませんが、中国政府は財政面から景気を支えており大幅な悪化は回避されると思われます。人民元についても、当初は下落を容認していたと推測されますが、中国政府・人民銀行は1ドル=7人民元に近づいた局面で、更なる通貨の下落は容認しないことを明確にしています。

■第二に、一部の国を除き、新興国のインフレ率が3年~4年前と比較して低位で安定し、多くの国でインフレ目標の範囲に収まっていることです。これは二つのことを意味しています。一つは、通貨安になってもインフレに心配がなければ、利上げは予防的な範囲に止まり、資金流出に伴う利上げの景気への悪影響はマイルドで済む可能性が高いということです。加えて、最近の新興国の長期金利の上昇を受けて、実質金利(名目金利-インフレ率)という点で新興国債券の魅力が回復してきているとみられることです。

■第三に、米国の利上げと長期金利上昇がかなり進みました。9月の米連邦公開市場委員会(FOMC)でも示唆されたように、米国のインフレ率の安定が続く中、FRBの利上げは緩やかに進み、あと2回~4回で一巡する可能性があります。長期金利も上昇余地は若干残っていますが、金融市場で織り込まれつつあります。

■米中通商摩擦の激化、大幅な原油高、米インフレ率の加速などに警戒が必要ですが、メインシナリオとしては、資金流出は収束に向かい、新興国市場を巡る資金フローは安定化してくると考えています。

(吉川チーフマクロストラテジスト)

(2018年10月03日)

関連マーケットレポート

2018年10月02日 投資環境の見通し(2018年10月号)

2018年09月21日 堅調な推移が見込まれる原油価格(2018年9月)