![]()

総じて内需が堅調

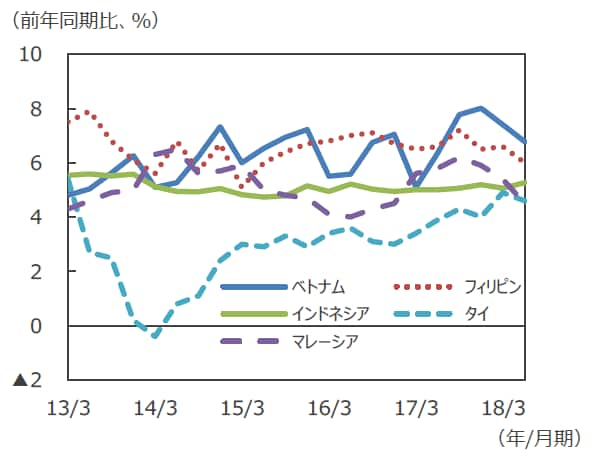

■東南アジア諸国連合(ASEAN)の主要5カ国(インドネシア、フィリピン、マレーシア、タイ、ベトナム)の2018年4-6月期の実質GDP成長率(前年同期比。以下、成長率)は1-3月期に比べ、インドネシアが加速したものの、他の4カ国は鈍化しました。

■インドネシア

・成長率は+5.3%と前期(+5.1%)から伸びが加速しました。在庫投資の寄与度が+1.0%ポイントと前期の+0.4%ポイントから高まったことが主因です。一方、総固定資本形成(投資)は前期の+7.9%から+5.9%へ鈍化しました。今後在庫取り崩しと投資の鈍化を映して、成長率は低下する見通しです。

■フィリピン

・成長率は+6.0%と前期(+6.8%)から伸びが鈍化しました。ただ下振れた要因は輸入増であり内需はむしろ上振れています。今後再び成長が加速する見通しです。

■マレーシア

・成長率は+4.5%と前期(+5.4%)から鈍化しました。輸入が増加し純輸出の寄与が低下したことが主因です。一方、内需は好調です。6月に物品・サービス税(GST)が撤廃されたことで民間消費が加速しています。

・マハティール政権は9月にGSTを復活させる予定で、政府は必要な公共投資の執行ペースを加速させる意向です。年後半にかけ景気は安定に向かうと考えられます。

■タイ

・成長率は+4.6%と前期(+4.9%)から伸びが鈍化しました。民間消費と輸出が堅調なことから、再び成長が加速すると期待されています。ただ、米中の通商対立が地域的なサプライチェーンの混乱をもたらしかねない点が懸念されます。

■ベトナム

・成長率は+6.8%と前期(+7.4%)から鈍化しました。ただ、上半期は+7.1%と過去8年間で最も高い伸びとなりました。好調な外需に支えられ、輸出が増加したことが主因です。年後半の成長率も高成長を維持する見通しですが、主要な輸出先である米国と中国の貿易摩擦の拡大が懸念されます。

アセアン5の実質GDP成長率

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

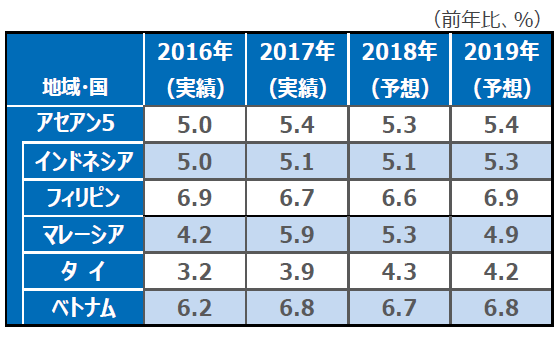

アセアン5の実質GDP成長率見通し

(出所)IMFのデータを基に三井住友アセットマネジメント作成

当面一進一退の展開が続こう

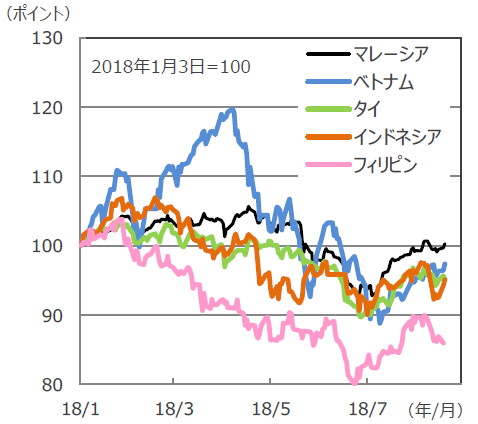

■18年7月以降戻り基調となっていたアセアンの各株式市場は8月上旬に頭打ちとなり、調整含みの展開となりました。

■インドネシアでは、経常収支の赤字構造からルピア安圧力が根強く、通貨安定を目的とする予防的な利上げが継続する見通しです。経済は今後成長率が低下する見通しで、外部環境が落ち着きを取り戻すまで一進一退の展開が続く見通しです。

■フィリピンは、8月10日以降軟調な展開となっています。インフレを抑制するために8月9日に利上げが実施(政策金利は3.50%→4.00%)され、さらに追加の利上げが予想されています。当面上値の重い展開が続くと思われますが、好調な国内消費に加え、インフラ投資の拡大から内需主導の高い経済成長が期待できる状況に変化はありません。

■マレーシアは、引き続きマハティール首相の経済政策に注目が集まりそうです。GSTの復活など国家財政の立て直しを進めており、政策動向に不透明感が強まっています。今後は上値の重い展開となりそうです。

■タイは、バーツ安、国内政局の混乱、米中通商対立に注意が必要です。しかし、国内消費の回復基調に加え、インフラ投資の拡大が内需を支えており、景気は加速する可能性があります。株式市場は相対的に魅力度が高まっています。

■ベトナムは、外部環境の影響は避けられませんが、直接投資の伸びは高く、中長期的に高い経済成長が続く見通しです。年初来の株価調整を経て株価の割高感は概ね解消しています。良好な経済状況が再評価される可能性があります。

アセアン5の株式市場の推移

(注2)マレーシア:FTSEプルサマレーシアKLCI指数、ベトナム:VN指数、タイ:SET指数、インドネシア:ジャカルタ総合指数、フィリピン:フィリピン総合指数。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

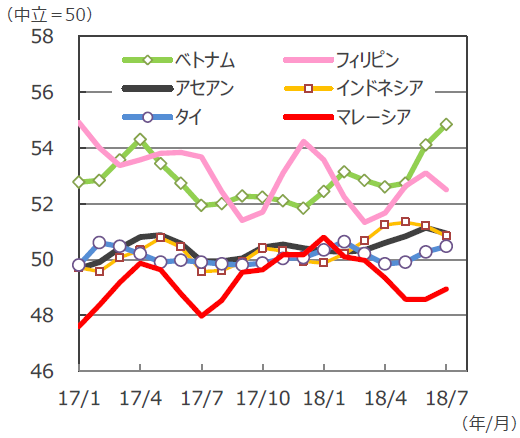

日経アセアン製造業PMIの推移

(注2)日経アセアン製造業PMIはインドネシア、ベトナム、シンガポール、マレーシア、フィリピン、タイ、ミャンマー各国の月次調査の結果から算出。

(出所)IHSマークイット、Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

ベトナム、フィリピン、タイに注目

■アセアンはこれまでの通貨安に加えて、一部諸国の引き締め政策により、景気マインドが悪化しやすくなっている点に注意が必要です。こうした中でも、日経アセアン製造業PMIを見ると、ベトナムが好調で、フィリピンも高水準を維持しています。タイも緩やかな上昇が続くなど経済環境は良好です。高い経済成長が期待できるフィリピンや、ベトナム、成長の加速が期待できるタイは中長期的に株価上昇が見込めそうです。

(2018年08月22日)

関連マーケットレポート

2018年8月20日 アジア株式ウィークリー(2018年8月13日~8月17日)

2018年7月13日 新興国通貨の動向(2018年7月)