天井論には反証あり、MSCI指数の格上げは慎重

長谷川 前編ではマクロ経済の指標から見たベトナム経済の発展について、お話を伺いました。後編は、ベトナムの株式市場について詳しく教えてください。

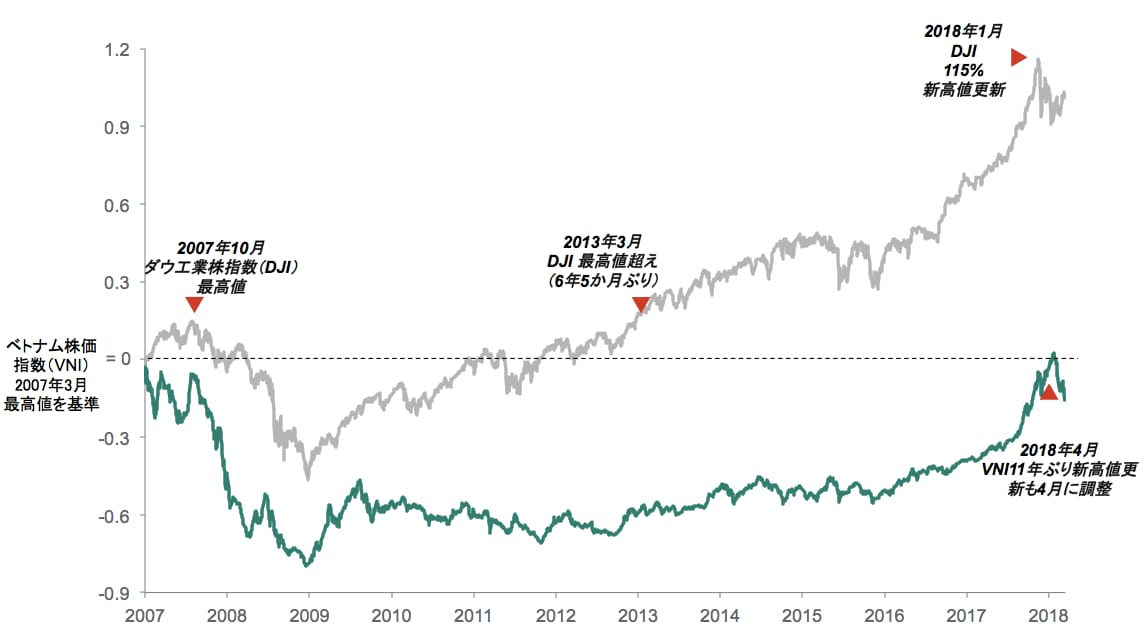

クィン ベトナムの上場企業はここ5年間で大きな利益を生み、2017年に一度高値を迎えました。多くの投資家からベトナム株式が天井を付けたのではないかとの問い合わせがありますが、下の図表4を見てください。

[図表4]ベトナム株価指数(VNI)とダウ工業株30種(DJI)の推移比較

ダウ工業株30種(DJI)は2009年の大底から2013年3月に過去最高値を回復するまで4年半しか要していないのに対し、ベトナム株式指数(VNI)は11年以上かかっており、DJIに対して出遅れていることがわかります。

VNIは2017年に高値を付けましたが、過去と同じ水準に戻ってきたにすぎないという見方もできます。ベトナムは、この11年間でマクロ経済の環境も劇的に改善されていますし、株価の上昇トレンドは持続可能であると考えています。

ちなみに、このVNIの価格推移を米ドル換算で再計算すると、現在の水準は2007年の最高値よりも30%以上低い水準になります。

[図表5]ベトナム株価指数(VNI):米ドル換算すると…

株価が割安か割高かの観点で言えば、ベトナムの場合、株価収益率(PER)ベースでは、他アジア諸国の株式と比較して妥当か割安な水準です。また、同様に株価水準が相対的に割安にもかかわらず、一株あたり利益(EPS)の伸び率は高い傾向にあります。

長谷川 なぜベトナムのEPS成長には勢いがあるのでしょう? 企業収益を押し上げている要因について解説をお願いします。

クィン ドラゴン・キャピタルが投資調査を行っている業種の中では、とくに内需の強い1.消費財、2.不動産、3.銀行業界に勢いがあります。

消費財関連は、中間所得層の増加、つまり「内需の成長の恩恵を受けやすい業種」です。不動産業界は、親の家から離れ、都市部に引っ越し、新たに住宅購入する層が増え、その恩恵を受けています。また、銀行業界も堅調で、特に民間銀行は政府系銀行に比べて洗練されたサービスを提供することで、新規顧客を引き付けることに成功しています。

長谷川 成長著しいベトナムですが、モルガン・スタンレー・キャピタル・インターナショナル(MSCI)は同国を、未だフロンティア市場として分類していますね?

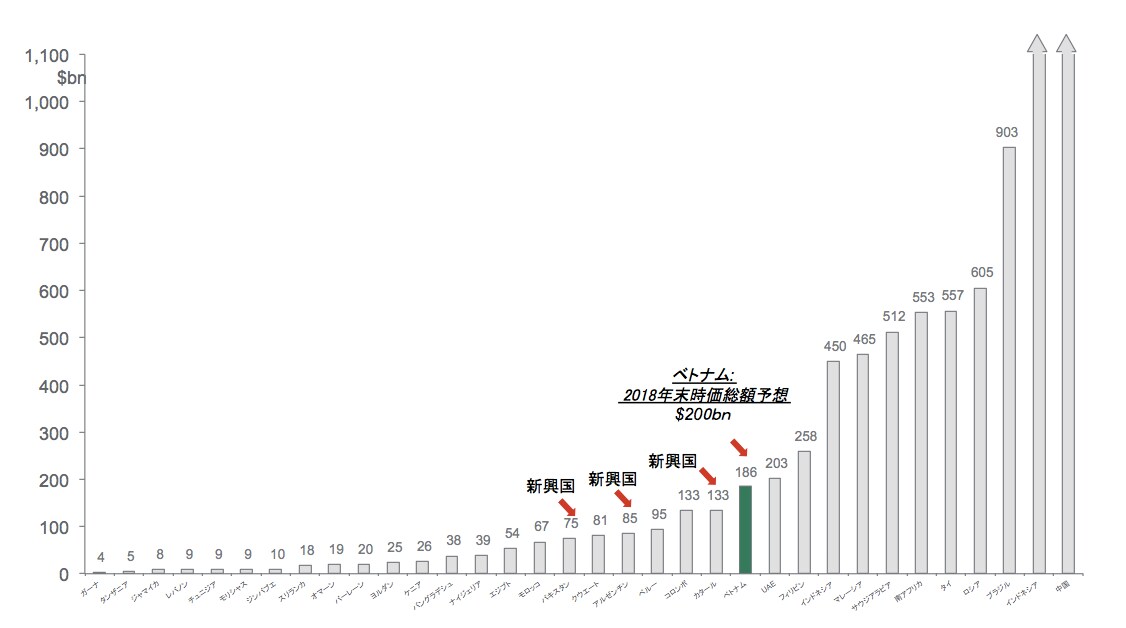

クィン 現在、MSCIはベトナムをフロンティア市場から新興国市場に格上げを検討しています。ベトナムの時価総額は1,860億米ドルと、パキスタン(750億米ドル)のようについ最近格上げされたばかりの市場よりも大きいですし、同様にフィリピンやインドネシア等の株式市場よりも高い流動性があります。もはやフロンティア市場に収まる器ではないのです。

それでも、MSCIが新興国市場への格上げに慎重になっているのは、ベトナムに存在する様々な外資規制が原因です。2015年にベトナム政府は民間企業に対する外資出資規制を業種ごとに異なる基準を用いて緩和しましたが、外資参入の要となる証券法と投資法に関して、法律の施行が一元化されておらず、上場企業が外資持分を増やすことをためらうケースも多く見受けられます。

2019年までに関連法の改正が実施される見込みですので、そのタイミングで、MSCI指数においてもフロンティア市場から新興国市場へ昇格するかもしれません。

長谷川 パキスタンはフロンティア市場では大きな存在でしたが、新興国市場では相対的に時価総額が小さく、格上げされた際に資本流出がおこり、株式市場が下落しました。ベトナムが新興国市場に格上げされた場合、資本流出入の見通しについては、どうお考えですか?

クィン 結論から言えば、ベトナム株式市場への純流入額は、80-90億米ドルに上るだろうと推定しています。

ベトナムは確かにMSCI新興国市場指数において、小さな比重となるでしょう。しかし、新興国市場に該当する国々の裾野は幅広く、すでに同指数に含まれている国の中にはベトナムよりも小さい市場が数多くあります。

ベトナム市場の時価総額は長期的に増加を続けており、この傾向は更なるIPO等により支えられるでしょう。近い将来、ベトナムはMSCI新興国市場指数の構成国として無視できない存在にまで成長するのではないかと考えています。

[図表6]新興国市場及びフロンティア市場の時価総額比較

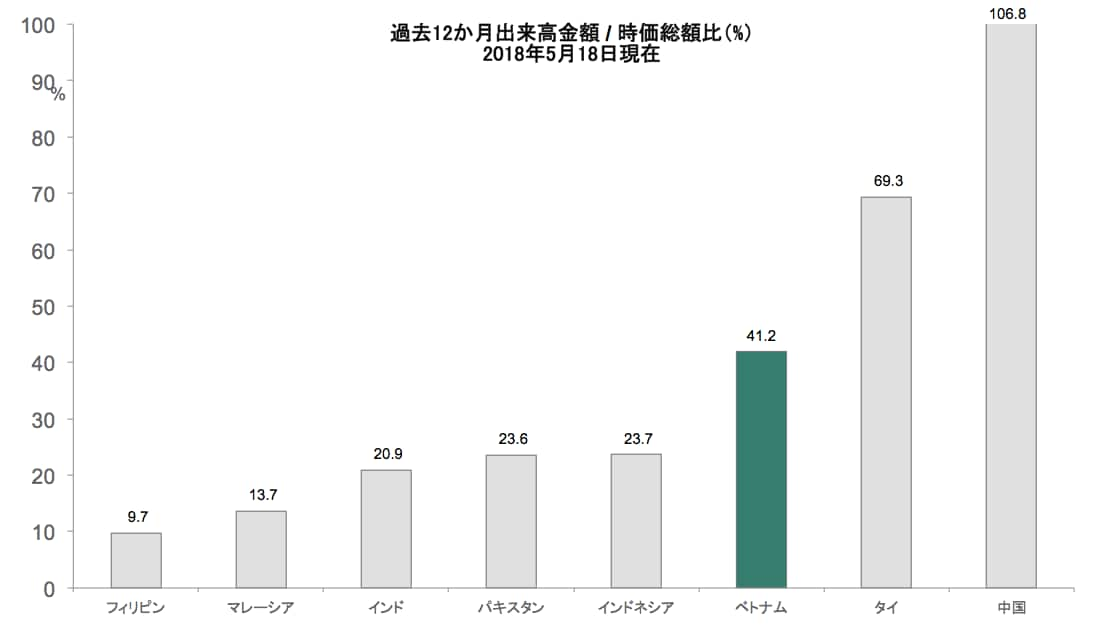

長谷川 ベトナム株式の出来高は日次ベースで約2億〜3億米ドルですよね。つまり、クィンさんの見積もりが正しい場合、新興国市場に組み入れられるという一過性のイベントで市場全体の約30日分の純流入を見込んでいるということになります。一見すると膨大な量に見えますが、市場はそれを消化することができるでしょうか?

クィン ベトナムがMSCI新興国指数に組み入れられる可能性があるというのは既に周知の事実ですので、実際に起こる前にかなりのフロントランニングが発生するだろうと思われますが、それを見込んだ買いがどの程度であるのかを推し量るのは正直、困難です。ただ、一方で、最近の国営企業民営化IPO等によってベトナム株式市場が厚みを増してきたのも事実です。

[図表7]新興国市場及びフロンティア市場の過去12か月日次平均取引金額/GDP比(%)

ただ、ベトナム政府の姿勢は投資家の期待とは裏腹に、パキスタンの例を目撃していることもあり、新興国市場への格上げについて楽観視していません。どちらかと言えば、焦らずじっくり市場の発展を促している、といった感じです。

2018年は、指数先物やワラントのようなデリバティブ商品を導入することによって株式市場に流動性を提供し、同時に国営企業民営化によって時価総額を増し、株式市場の深化を加速しようとしています。ベトナム株式市場が大きくなり、流動性が改善すれば、新興国市場格上げの際に、仮に予期せぬ事態が起きたとしても、その衝撃も十分に吸収できるのではないでしょうか。

発展が続くベトナム株式市場…今、要注目の銘柄は?

長谷川 ベトナム市場で、今、注目すべき企業を紹介してもらえますか?

クィン ではまず、Mobile World Group(MWG)について紹介します。MWGはベトナム最大の小売業者です。彼らは14年前に携帯電話販売で起業しましたが、現在はベトナム国内の携帯電話販売で最大の43%の市場占有率を有します。また、電気機器販売でも市場占有率は約30%で最大手です。

MWGには2つの流通チェーンがあります。1つは携帯電話販売、もう1つは電気機器販売です。ドラゴン・キャピタルはMWG経営陣の起業家精神が気に入っています。ベトナムではMWGほど新しいことを試み、顧客第一のフレンドリーな質の良いサービスを提供する競合他社を見つけることは困難です。

MWGが国内既存店から多くの顧客を取り込んでいった成功実績もうなずけます。MWGは現在事業分野を食料品にまで拡大し、あらゆる生活必需品を販売しています。MWGの事業戦略の目標はもっと広く、いずれはもっと大きな小売流通チェーンとなることを目指しています。それがMWGが「ベトナムのアマゾン」と呼ばれるようになった理由です。

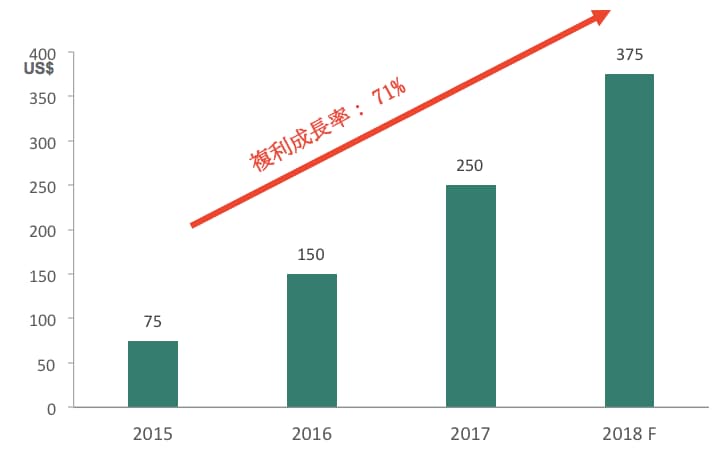

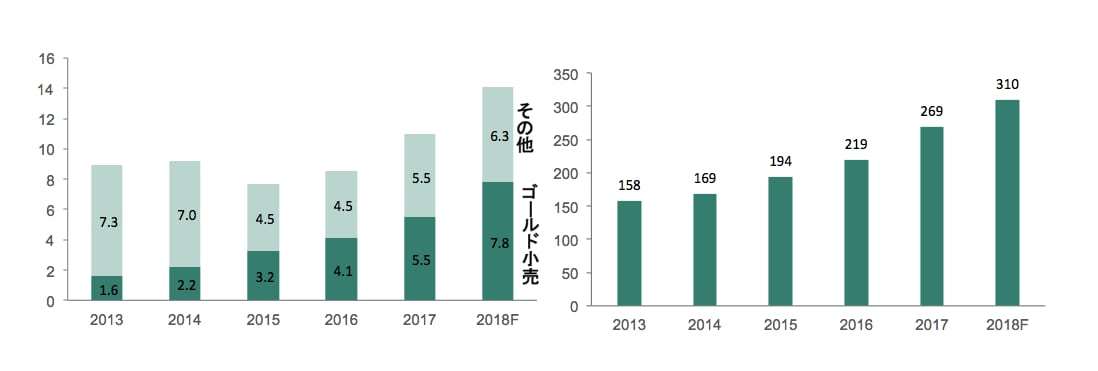

[図表8]モビワールド(MWG)E-コマース事業部門売上推移実績・予想

また、MWGは在庫管理や顧客情報を一元管理できる独自ERPシステムを保持・運用しており、独立系小売よりもはるかに効率的な経営体制を整えています。ここで重要な点ですが、食料品に関しては、MWGはセブンイレブンのような成熟したコンビニ等と競合しようとしているわけではありません。むしろ、ベトナム国民の90%が毎日の買い物で訪れる伝統的市場からの顧客取り込みを狙っています。

ベトナムの伝統的市場は、英語で“ウェット・マーケット”の名が示す通り、“床が濡れた市場”という意味で必ずしも清潔とはいえず、品質管理の水準も高くはありません。一方、ベトナム経済の成長に伴い、ベトナム消費者の食料品に対する安全性への関心は日々高まっています。MWGは洗練されてきたベトナム消費者層に対してより高品質の食料品を提供する存在として認知されることを目指しています。

実は、MWGはE-コマース(電子商取引)プラット・フォームも持っています。他国では、多くの場合、実店舗販売を主体とする小売企業は、E-コマース小売企業との激しい競争を繰り広げています。投資家の中には、MWGが同じ立場に置かれるのではないかと心配する人もいますが、MWGはE-コマースにおいても最大の市場占有率を有していますので、そのリスクは低いでしょう。

図表8は、MWGのE-コマース販売の売上高の推移を示すグラフです。ご覧いただくと分かるとおり、実際には2015年から2017年にかけて3倍以上に増加しました。MWGがE-コマースのみの小売ライバルに対して持つ最大の強みはその実店舗網です。MWGはどこにでも実店舗があるため、ベトナム消費者のブランド認知度はかなり高く、消費者がオンライン購入後、購入品を実店舗に直接受け取りに行くことが簡単にできます。MWGのE-コマース売上実績及び予想が複利成長率で71%増であることは一見驚異的ですが、実は驚くべきことではないのです。

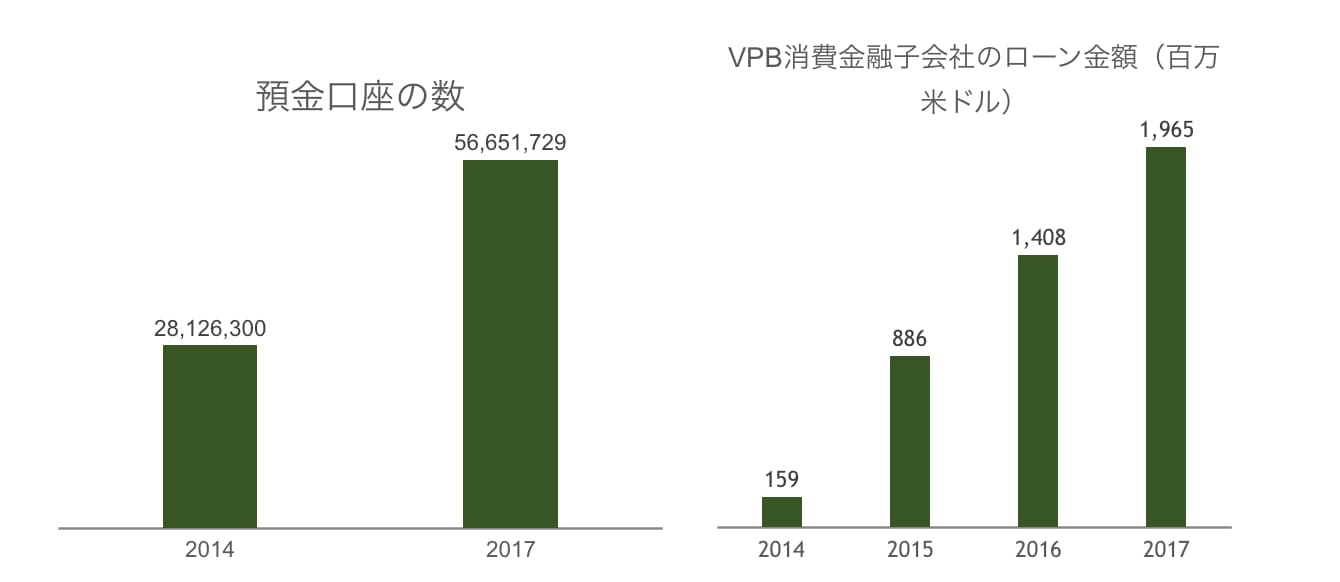

次の注目企業は、VPBank(VPB)です。この銀行は消費者金融市場で最大の53%の市場占有率及び7百万人以上の顧客情報を自社データベースに有します。また、その膨大なデータの効率的な分析力に定評があります。

ベトナムにも消費者信用情報機関がありますが、他国と比べて非効率的で、銀行が顧客に対して何らかの信用審査を行わなければならない場合、あてにできるのは銀行自身が保有する顧客情報しかありません。顧客データを豊富に持つVPBは他行よりも正確にその信用リスクを分析することができるので、積極的に貸し出しを行うことができます。

そして、この銀行は消費者金融に特化していることもあり、ベトナムの銀行群の中では最高水準のROEを誇ります。ベトナムでは家計に占めるローン比率が低く、GDPの20%以下であるため、消費者ローンの伸びしろははまだまだ大きいと考えています。

長谷川 GDPに対する家計の負債比率はどうして低いのですか?

クィン ベトナムは伝統的に現金経済であり、消費者はローンを好みません。

[図表9]ベトナムにおける預金口座数とローン金額の推移

例えば、これまでベトナム人が住宅購入する際、貯蓄を住宅購入資金に充て、ローンを借りることは一般的ではありませんでした。銀行による住宅ローンはむしろ新しいコンセプトであり、ここ数年で一般化しはじめています。

投資家の方々とベトナムの銀行システムについて議論するとき、この点を理解していただくことにしばらく時間がかかります。この背景には、銀行預金ではない「タンス預金」のような金融システムの外に存在する「隠れた富」の存在があり、これはGDPの約60%ほどに上るとも言われています。ベトナム人の銀行に対する信用度が増せば、その影響は計り知れないでしょう。

最後に紹介するのは、Phu Nhuan Jewelry(PNJ)です。日々の食費に困らなくなったベトナムの中間所得者層はファッション宝飾品購入に収入の一部を使う余裕が出てきました。PNJは、ベトナムで最大のブランド宝飾品製造・販売であり、宝飾品販売では30%の市場占有率を誇ります。

MWG同様、PNJもまた日本人におなじみの有名ブランドと競合しているわけではなく、べトナムの伝統的小売から市場シェアを奪うことで過去数年で驚異的な成長を遂げました。流行のデザインをベトナム人の若い女性の手に届く価格で提供できるという点では、ベトナムで唯一、確立された宝飾店チェーン・ブランドと言えるでしょう。

以前は伝統的な金の“のべ棒”等の販売が主流でしたが、今では指輪やネックレス等のファッション・ジュエリーにより注力し、この事業モデルの進化で利益率が向上しています。

[図表10]Phu Nhuan Jewelry売上と販売店舗数の推移

長谷川 注目する企業を見ても、伸びている国、これから伸びる国の特徴が出ているようですね?

クィン 1つの企業の業績をとって見ても、マクロな指標で見ても、ベトナムの市場は安定して上昇基調で推移しています。MSCI指数の新興国市場への昇格も予測されていますし、今後、世界の投資家にとってますます目の離せない存在となっていくことでしょう。