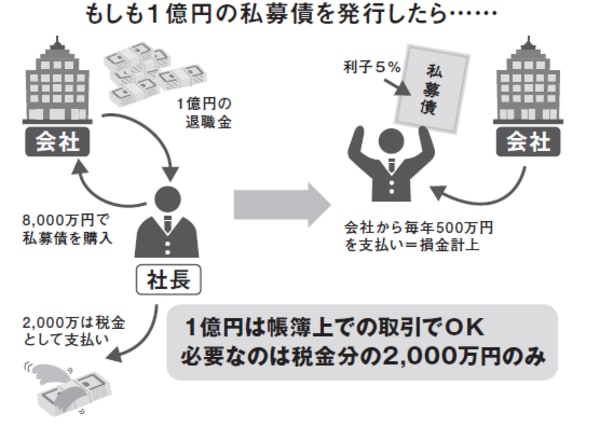

役員報酬が高いほど、役員退職金も多く取れる

Point 利益圧縮策② 役員報酬の増額

事業承継のために利益を圧縮するというのは、本来おかしな話です。会社はやはり利益を上げてこそ、内部留保を充実させることができ、万が一の備えや次への投資が可能になってくるからです。ただ、事業承継にあたっては、自社株評価を可能な限り引き下げて、自社株承継がしやすいようにしていくことも重要なのです。

そこで、利益を圧縮するのであれば、将来、会社に役立つ形での圧縮策を考えていくことが肝要です。その1つが、役員報酬の増額です。誰の役員報酬を上げるかといえば、事業承継の中心である現経営者と後継者の役員報酬です。

現経営者の役員報酬は、前回述べた役員退職金の額に影響してきます。前掲した役員退職金の計算式を見てもらえばわかりますが、そのトップに最終役員報酬月額が掲げられています。すなわち、役員報酬の月額によって、役員退職金の額も変わってくるわけです。したがって、役員報酬が高ければ高いほど、役員退職金も多く取れることになります。

退任する期の月額報酬だけ上げればよいではないかと、おっしゃるかもしれませんが、それでは不自然です。税務署に指摘される可能性もあります。やはり、退任する数年前から自然な形で役員報酬は取っておくべきでしょう。

後継者への役員報酬の増額は、現経営者が「まだまだ、そんなには払えない」と反対することが多いです。確かに実力から言えばそうなのかもしれません。ただし、後継者が役員報酬を取るのは、決して実力だけの問題ではありません。次のような理由があります。

・自社株の買取り資金をプールするため

・相続対策のため

自社株は、急に業績が悪化したことなどにより株価が下がったときに、現経営者から買取ることがあり得ます。また、分散している少数株主の株式を買取ったり、退職する社員が持っている株式を買取ることなども考えられます。いついかなるときに買取りのチャンスがあるかわかりません。そのような時のために資金をプールしておくことも重要です。

将来の相続に向け、後継者は「資金」を持っておく

さらに後継者は将来の相続に向けて、資金を持っておく必要があります。1つには相続税の納付に備えるということがあります。現経営者が自社株や事業用資産の他に、現預金や上場株などを持っていればいいのですが、自社株がほとんどの場合には、納税資金に窮してしまうことがあるからです。備えあれば患いなしです。

また、より問題になるのは、後継者以外の子どもがもらう財産がない場合です。自社株は当然、後継者が相続するべきですので、それ以外の財産が少ない場合は、他の兄弟との間で争族になってしまう可能性があります。そんな時に後継者に現金があれば、代償金として兄弟に支払っていくこともできるのです。

後継者は役員報酬の増額分を、決して自分のために使うのではなく、事業承継のため、また円滑な相続のために使っていって欲しいと思います。