中小企業の所得拡大促進税制の改正も

前回に引き続き、「平成30年度税制改正大綱」の内容について解説していきます。

2、法人税

(1)賃上げ・生産性向上税制(平成30年4月1日以後開始事業年度より適用)

①所得拡大促進税制

次の要件を満たす法人は、給与等の増加額の15%相当額(教育訓練費が20%以上増加した場合には20%)を法人税額から控除できます(ただし、法人税の20%が税額控除限度額)。

イ、比較平均給与等に対し、給与等の増加割合が3%以上であること

ロ、国内設備投資額が減価償却費の90%以上であること

②情報連携投資促進税制

革新的データ活用計画の認定を受けた法人が、5,000万円以上のソフトウエア(そのための設備取得価額を含む)を取得した場合には、30%の特別償却又は5%(①イの要件を満たしていない場合には3%)の税額控除の適用ができます。

③試験研究費にかかる税額控除の制限

次に該当する場合には、試験研究費等に係る一定の税額控除が適用できません。

イ、給与等の支給額が比較平均給与等の支給額以下の場合

ロ、国内設備投資額が減価償却額の10%以下の場合

④中小企業の所得拡大促進税制の改正

中小企業の場合、上記①に対し、次の特例が設けられています。

イ、増加給与額の15%の税額控除

比較平均給与等に対し、給与等の増加割合が1.5%以上である場合。

ロ、増加給与額の25%の税額控除

次に該当する場合には25%の税額控除が適用できます。

(イ)比較平均給与額に対し、給与等の増加割合が2.5%である場合

(ロ)次のいずれかの要件を満たす場合

A、教育訓練費の増加割合が10%以上であること。

B、経営力向上計画の認定の下、経営力向上が確実に行われた証明があること。

(2)競争力強化のための税制

①特別事業再編を行う法人の株式を対価とする所有株式の譲渡損益の課税繰延

②組織再編税制

完全支配関係にある法人間で行われる適格株式分割の支配関係、再編後に従業者や事業の移転がある場合でも、当初の組織再編が適格であるとみなされます。

(3)地方創生の実現

地方拠点強化税制の見直しが行われます。

(4)税務手続きの電子化

①資本金1億円以上の法人の確定申告書等の電子申告の義務化

(平成32年4月1日開始事業年度から適用)

イ、確定申告書・・・e-Taxにて申告

ロ、添付資料・・・光ディスクでの提出

②収用等の場合の第三者作成書類の保存

従来、確定申告書に添付要件であった収用等の場合の第三者作成書類が会社保存でも、制度の特例が受けられます。

③連結子法人の個別帰属額の届出について見直しがされました。

④確定申告書等に対する代表者、経理責任者等の自署押印制度が廃止されます。

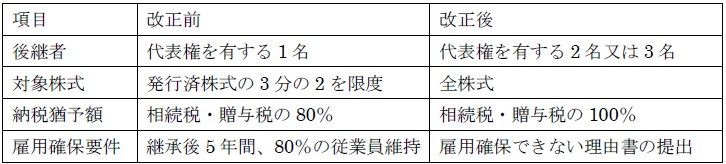

事業承継税制が緩和され、全額納税猶予される

3、相続・贈与税

(1)事業承継税制

非上場会社の後継者が、代表権を有していた者から、贈与又は相続によりその会社の株式取得した場合には、後継者が死亡するまで、その株式に係る贈与税又は相続税の全額が納税猶予されます(平成30年1月1日より適用)。

[図表]

(2)特定美術品に係る納税猶予

美術館に長期寄託した美術品に関しては、80%の納税猶予が適用されます。

(3)一般社団法人等を利用した租税回避に対する課税(平成30年1月1日より適用)

①贈与税同族役員等の割合が3分の1を超える場合には、贈与税が課税されます。

②相続税

同族の役員数が50%超(過去5年間で3年以上、または相続開始時)の一般社団法人等の純資産に対し、相続税が課税されます。

(4)小規模宅地等の改正(平成30年4月1日以後の相続から適用)

①特定居住用宅地の特例

被相続人の持家に居住していない相続人で、次に該当する者は、特定居住用宅地の特例の適用を受けることができません。

イ、相続開始前において、3親等内(同族会社等の特別関係者を含む)家屋に居住した者

ロ、相続開始時において居住の用に供していた家屋を、過去に所有していたことがある者

②貸付事業用宅地

相続開始前3年以内に貸付事業用に供した宅地は、特例の適用ができません。(事業的規模の場合を除く)

③介護医療院に入所した場合

介護医療院に入所したことで居住の用に供さなくなった宅地については、居住の用に供していたものとして、特例が適用されます。

出国1回につき1000円徴収「国際観光旅客税」

4、消費税

(1)国際観光旅客税(平成31年1月7日出国から適用)

国際観光旅客等は、出国1回につき1,000円の税金が課税されます。

(2)たばこ税の引上と加熱式たばこの課税方式の見直しがされます。

5、その他

(1)国際課税

①恒久的施設(PE)が見直されます。

②外国子会社合算制度が見直されます。

(2)固定資産税

①生産性向上設備を取得した場合の償却固定資産税負担の軽減

②4大都市圏の商業地の固定資産税負担の引上げと地方の固定資産税負担の引下げ