成長率は7%前後、サービス産業成長で一定の成果

中国政府が発表したマクロ指標を前提とする限り、経済の新常態への移行、経済構造の高度化は一定程度達成された。2013〜16年の年平均実質成長率は7.2%、17年1〜9月6.9%、かつてのような高成長ではないが、70兆元(約1200兆円)以上の経済体としては現実的かつ中国政府が言う「合理区間内」の成長率で、中国発展改革委によると、世界経済成長への寄与度も30%を超えた。物価上昇率は2%前後、サンプル調査に基づく失業率は5%程度を維持、これらも「合理区間内」だった。

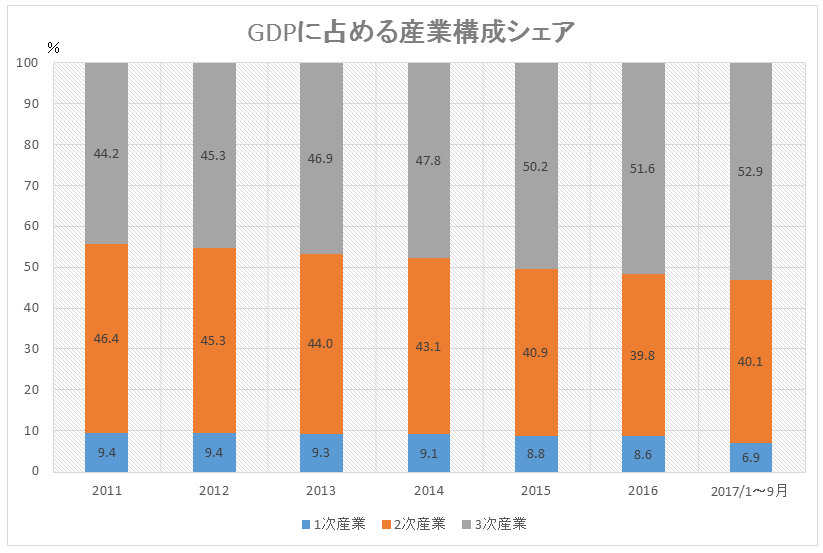

ハイテク産業、装備製造業生産は13〜16年平均各々11.3%、9.4%増で、総工業生産の7.5%増を大きく上回る。17年1〜9月も総工業生産伸び6.7%増に対し、ハイテク13.4%増、装備製造11.6%増、工業生産に占めるシェアは各々12%以上、32%以上にまで上昇した。サービス産業は13〜16年平均8%増、17年1〜9月は7.8%増、GDPシェアは12年比7.6%ポイント上昇し52.9%、発改委はサービス産業が景気減速を抑える「安定化機能」、伝統産業を高度化させる「補助機能」、新産業を育てる「ふ化機能」を強めたとしている。

[図表1]GDPに占める産業構成シェア(%)

[図表2]工業生産伸び・シェア(%)

党・政府関与が強まった1期目経済運営

1期目経済運営は、2012年党大会で「経済改革の核心は政府と市場の関係を適切に処理することで、市場機能をより尊重すると同時に、政府機能を適切に発揮する」とされたこと、党大会の1年後の13年に開催された政権の経済運営方針を討議する第3回共産党中央委員会全体会議(三中全会)で採択された「全面深化改革に関する若干の重大問題についての決定」で示された16項目60条からスタートした。特に60条の中で掲げられた「資源配分において市場に決定的作用を発揮させる」との方針が内外で最も注目された。しかし、その後の経済運営ではむしろ党・政府の市場への関与が強まった。この点を主要政策看板についてみると、以下の通りだ。

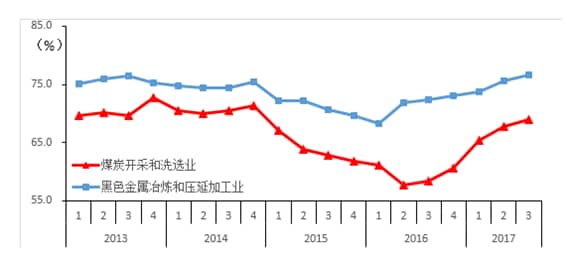

第1に、最も頻繁に言及された「供給側構造改革」は、一見「小さな政府」を目指す欧米流サプライサイドエコノミクスを連想させたが、改革の要と位置付けられた産業の過剰生産能力解消(去産能)は、政府が鉄鋼や石炭の生産能力削減目標を各省区に提示し(例えば17年削減目標、鉄鋼5000万トン前後、石炭1.5億トン以上など)、実行を命令するという強制的行政手段で進められた。

[図表3]鉄鋼・石炭産業の設備利用率

第2に、国有企業(国企)改革は混合所有制推進という看板の下、国企の民営化ではなく、むしろ私企業が活動する競争的な分野にも国企が参入できるようにし、また党の国企に対する管理監督を強化するための章程(定款)変更が指示された(17年10月時点、15中央管轄金融機関、98の全中央国企、省管轄国企の70%が章程変更し、国企内に党組織を設置、10月10日付人民日報)。

供給側構造改革との関連では、鉄鋼業で昨年末、宝鋼集団と武漢鋼鉄集団が合併し国内1位、世界2位の巨大国有鉄鋼メーカーが誕生するなど、国企同士の大型合併や、国企が設備の老朽化や環境問題を抱える中小私企業を吸収する形で去産能や高債務からの脱却(去杠杆)が企図された結果、国企を中心とする寡占化が急速に進んだ。同じく過剰生産能力を抱えるセメント産業でも合併で大型国企が誕生。政府の強い影響下にあるセメント協会は、20年までに合併を通じ、上位10社市場シェアを現在の42%から60%に高める目標を掲げた。