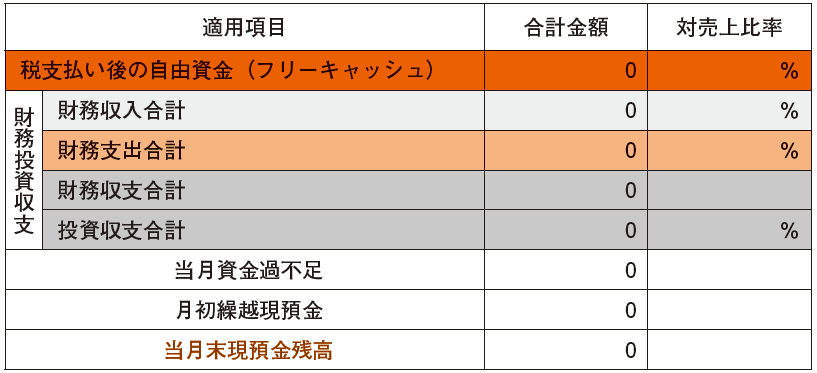

繰り越し金額で翌月支払いが確保できれば理想的

「翌月繰り越しの現預金がいくらあるのか」これこそが、事業継続の鍵となります。仮に翌月に売上入金が入らないとしても、繰り越し金額で、翌月支払いの全てが確保できていることが理想です。しかし、全てが確保できないとしても、人件費までは確保できているのか、取引先支払いまでは確保できているのか、納税、返済までは確保できているのか、どこまでをカバーする資金があるのか確認しておきましょう。

月次残高試算表の貸借対照表から現預金総額の月次支出現預金(当月貸方)以上の金額が、翌月繰越残高としてある状況をまずは目指しましょう。

[図表1]繰り越し現預金

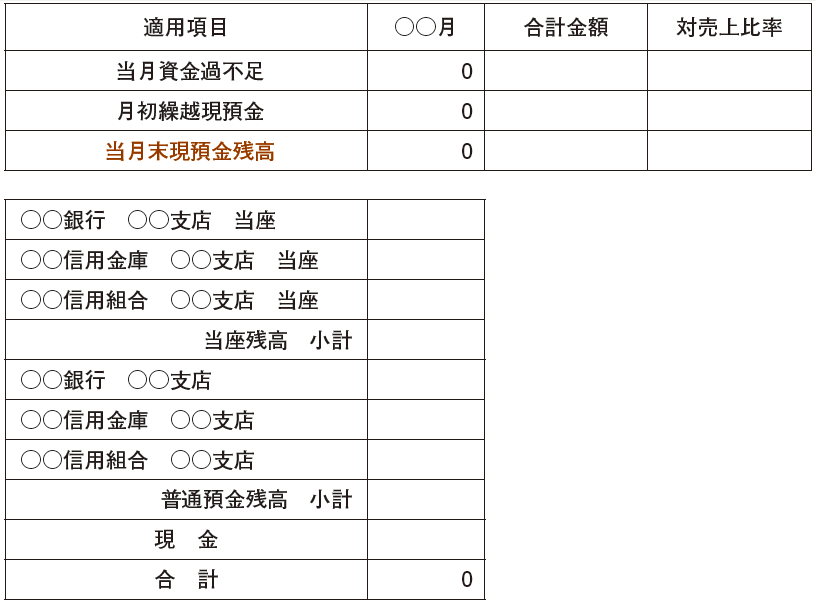

「照合」欄の作成で資金繰り表の信頼度を高める

翌月繰越残高と現預金がぴったり合っていなければ、資金繰り表の信用度が担保されません。ぜひ、「照合」欄を作って資金繰り表の信頼度を高めましょう。

[図表2]現預金の照合

毎月の「当月末預金残高」と実際の「各通帳残高及び現金の合計」は、必ず合わせること! 期の最終月の残高を合わせたら、その右の合計金額・対売上比率の欄は照合する対象項目ではないので、記載しない。