トランプ政権の「施策の効果」は不透明

米国のエネルギー生産を拡大し、雇用と所得の増大を図るというのは、トランプ大統領が就任前から一貫して標榜してきたスローガンであり、輸出拡大によるエネルギー支配も、その延長線上にある。

そして前政権では、煩瑣な規制を通じて米国のエネルギー生産を制約してきたが、自分は規制緩和・撤廃を通じて米国のエネルギー生産・輸出を拡大するというのが、トランプ大統領のロジックである。問題は、トランプ政権の施策が、どの程度の効果を生むかということだ。

オバマ政権下の8年間を見ると、石油生産は85%拡大し、天然ガス生産も40%以上拡大した。その原動力となったのがシェールガス、シェールオイルの生産拡大であることは言うまでもない。

政策面では、オバマ政権時に行われた石油輸出解禁、24に及ぶLNG輸出ターミナルの許可が米国のシェールガス、シェールオイル開発の大きな促進要因になった。

オバマ政権が環境配慮を理由にチュクチ海、ボーフォート海における石油ガス採掘を禁じたり、キーストーンXLパイプラインやダコタパイプラインの建設を差し止めたりしたのは事実だが、オバマ政権下においても相当規模の連邦所有地が石油ガス開発のために開放されてきたこともまた事実である。

したがって、少なくとも石油・ガスに関する限り、オバマ政権がエネルギー生産に過度に制約的であったという批判は当たらない。

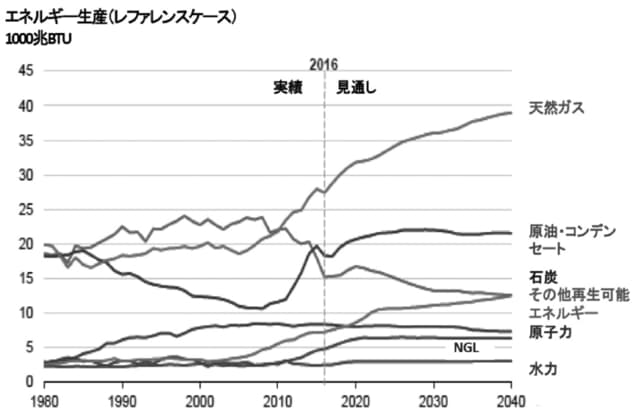

[図表1]米国のエネルギー生産の推移と見通し

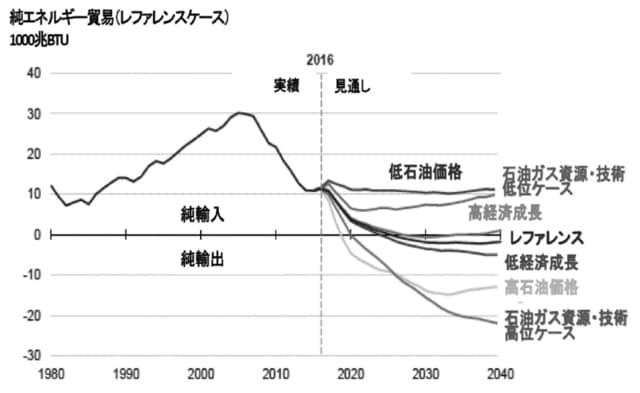

[図表2]米国のエネルギーの純輸入・純輸出の見通し

実際の生産状況は「国際市場環境」が左右

米国の石油ガス生産の拡大は、国際的な石油ガス需給状況の影響が大きい。オバマ政権時代には、中東情勢の不安定化によりイラン、アルジェリア、シリア、リビアからの石油供給が中断し、それに伴う原油価格の上昇が米国内のシェール開発を大きく進めることになった。

また、オバマ政権後期におけるロシア制裁は、ロシアの将来の石油ガス生産の制約要因になるため、これも米国のシェール開発にとって追い風となったといわれている。逆に、最近のシェール生産の低下は、原油価格の低下によるものである。

トランプ大統領の施策は、メタン規制を含む環境規制の緩和、パイプライン建設の促進、連邦所有地の開発規制の緩和・撤廃を中核とする。

これらは、米国の石油ガス生産拡大の障壁を除去するといったほうが正確であり、実際に生産拡大が生ずるかどうかは、マクロ経済、原油価格を含む国際市場環境に左右されるところが大きいであろう。

2017年1月にEIA(米国エネルギー情報局)が出した2017年エネルギー見通し(※1)では、今後の米国の純輸入・純輸出の見通しを出しており、レファレンス(参考)ケースでは、2026年に純輸出国になると見通しているが、原油価格、国内経済成長率、資源の賦存量、技術進歩の度合いによって、純輸出国になるタイミングが前倒しにも後ろ倒しにもなるとしている。

(※1)Annual Energy Outlook 2017 (2017年1月5日)https://www.eia.gov/outlooks/aeo/

また、トランプ政権が進めているクリーン・パワー・プランの廃止により、電力部門における石炭消費低下傾向に歯止めがかかった場合、皮肉なことに、国内天然ガス需要増をその分引き下げることになる。

この話は次回に続く。