基礎収入額(年収)を基に算出される「逸失利益」

逸失利益とは後遺障害によって十分な仕事ができなくなったために起きる損害で、健常であれば得られたであろう利益を補償するためのものである。例えば営業マンとしてバリバリ働いていた人が交通事故によって足に後遺障害を負った場合、以前と同じように営業マンとして仕事をして収入を得ることが難しくなる。将来にわたって稼げるはずの収入が後遺症によって期待できなくなるわけで、それを逸失利益として補償しようというものである。

逸失利益の計算においては、まず被害者の基礎収入額(年収)を算出する。基本的には被害者本人の事故前の収入ということになるが、この基礎収入額に各等級の労働能力喪失率、すなわち健常な時の労働能力を100とした場合に、障害によって労働能力をどれだけ失ったかという比率を乗じて1年間分の喪失した収入を算出する。それに労働能力を喪失している期間(労働能力喪失期間)を乗じたものが逸失利益となる。

労働能力喪失期間とは症状固定日から原則として67歳までの期間を指す。だから45歳で症状固定された人はそこから22年が労働能力喪失期間ということになる(18歳未満の場合は就労可能年数を49年として計算。ちなみにムチ打ち症などの神経症状の場合は例外で、12級の場合は5年から10年程度、14級では5年以下が一般的である)。

「中間利息控除」にはライプニッツ係数を利用

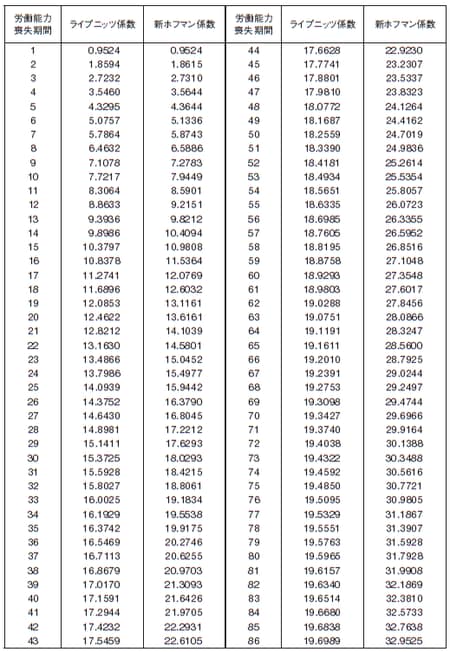

ただし、ここで注意しなければならないのは喪失期間が22年だからといってそのまま22倍するのではなく、正確には喪失期間に対応する中間利息控除をしたライプニッツ係数を乗じることになっている点だ(図表1)。

[図表1]ライプニッツ係数および新ホフマン係数表(年金現価表)

中間利息控除とはどういうことか? 後遺障害の逸失利益は将来にわたっての損害額を算出して、それを一括して先にもらうことになる。例えば喪失期間が30年とすると、30年先までの損害額を前払いでもらうということになる。今、手元にお金があるということはそれを元手に運用したら増やせる可能性を秘めている。

例えば年5パーセントで運用したら当然30年後は利子分増えている。だから、その増えるであろうはずの分を最初に控除しようというわけである。その控除の算定の基準が、先ほどのライプニッツ係数(またはホフマン係数)である(ライプニッツ係数とホフマン係数が抱える問題に関しては筆者著書『ブラック・トライアングル[改訂版] 温存された大手損保、闇の構造』第5章で詳述する)。

少し難しくなってしまったが、後遺障害の逸失利益の算出はつまりは以下のような式で表すことができる。

逸失利益 = 基礎収入額 × 労働能力喪失率 × ライプニッツ係数

実際に数字を当てはめて説明しよう。今、年収が500万円の50歳の男性サラリーマンが後遺障害によって35%労働能力を喪失した場合、その逸失利益は、

500万円(基礎収入額) × 0.35(労働能力喪失率) × 11.2741(50歳から67歳までの就労可能期間17年に相当するライプニッツ係数) = 1972万9675円

となる。

後遺障害の等級に応じて支払額が決まる「慰謝料」

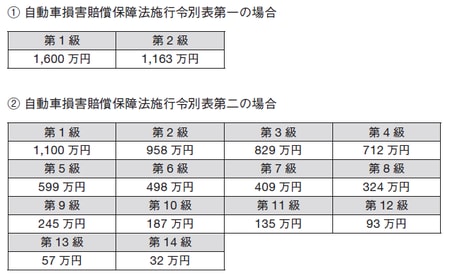

さて、逸失利益とともに後遺障害に対する損害賠償として支払われるのが慰謝料である。慰謝料には後遺障害に対するもの以外に死亡に対する慰謝料、傷害に対する慰謝料がある。自賠責の基準によれば後遺障害の1級1100万円から14級の32万円までそれぞれの等級に応じて支払額が決まっている(図表2)。

[図表2]自賠責後遺障害慰謝料

ちなみにこれは自賠責保険の基準で、裁判基準ではどうなっているかというと(図表3)のようになっている。

[図表3]裁判所基準の後遺障害慰謝料

こちらは1級が2800万円、14級が110万円と自賠責の額よりはかなり高い。通常は自賠責の額と裁判所の基準の間で保険会社と被害者が話し合い、示談という形で決められるのである。ただしここでも保険会社はできる限り自賠責の額に近い形での提示しか行わないので、被害者としては注意が必要なところでもある。

以上の逸失利益と慰謝料が、後遺障害に関しての損害賠償となっている。お気づきのように、いずれにしても後遺障害と認定されるか、それも何級として認定されるかによって、その補償は大きく異なってくるのである。

![ブラック・トライアングル[改訂版] 温存された大手損保、闇の構造](/mwimgs/d/e/226w/img_de99ea2654a6138c30504d4dbd5737fa2189554.jpg)