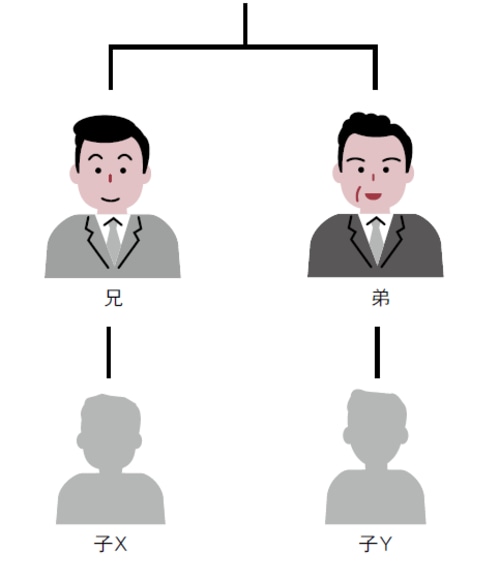

兄弟で2分の1ずつ共有している賃貸アパート・・・

<事例>

親から相続した賃貸アパートを兄弟2人で2分の1ずつ共有しています。兄は、ひとり息子Xと疎遠であり、困ったことがあると弟の子Yに相談しています。建物も老朽化が進み、将来アパートを売却して精算しようとお互いに暗黙の合意がありますが、いつになるか全くの未定です。

そんな中、最近兄の体調があまり良くありません。兄にもしものことがあれば、兄の相続人は息子のXになりますが、Xは弟とも不仲で関係が良くありません。しかし、兄は、ひとり息子Xにも、疎遠であるが、財産は譲ってあげたいと思っています。もし、兄に相続が発生すれば、今までの円満な共有関係が崩れ、弟がアパートを売りたいと思っても、その時にXの協力が得られるかどうか見通しが立ちません。

アパートの売却や管理運営がスムーズに行くような方法はないものでしょうか?

[図表1]

<問題点>

遺産分割協議の結果、不動産を法定相続分の割合で共有化するというケースがよくあります。相続した財産を処分せず残すことができ公平な分け方なので、一見、円満解決に見えますが、共有の相続人の誰かが先に死亡した場合、次の相続人間でもめる原因になります。また、その不動産を売却や建替えする場合は、共有者全員の同意が必要となるのが大きなデメリットになります。

しかし、メリットはまったく無いのかというと、そうでもありません。居住用財産の特例控除・収用等の特別控除など、共有不動産の売却時の控除がそれぞれ共有者ごとに適用されます。

[図表2]

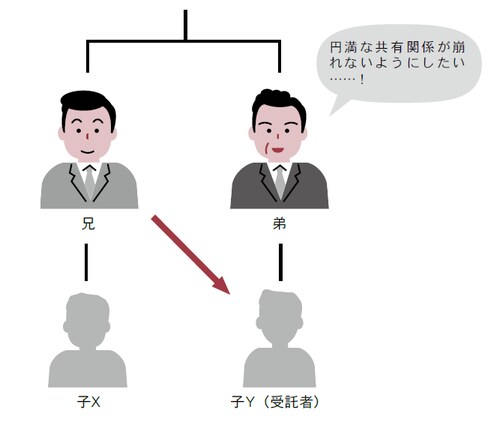

信託契約で受託者に換価処分等の裁量を持たせる

<解決策>

兄は、受託者Yとの間で信託契約において、当該アパートの兄の持分2分の1を信託財産とする信託を設定します。当初は自分が委託者=受益者とし、兄の死亡後、第二次受益者をXに指定します。Xの死亡により信託が終了するように定めて、信託の残余財産の帰属先をXの法定相続人に指定します。

兄は、信託契約において、受託者Yの裁量で当該アパートを自由に換価処分等ができるように規定しておきます。これで共有名義のトラブルは多少解決できます。

<税金の取扱い>

① 共有された不動産を、兄の持分2分の1だけを信託財産にする方法です。共有持分だけを、受託者Yに所有権移転しますが、委託者兄・受益者兄となり、誰にも課税関係は生じません。なお、兄と弟の2名を委託者とする信託を設定することも可能です。

② 兄と弟の不動産所得の計算は、信託前と同じように行われます。

③ 兄の死亡により、財産権(受益権)がXに移転しますが、相続税が課税されます。

④ 信託終了時は、信託財産が受託者Yから、Xの法定相続人に移転し、ここで初めて所有権移転登記等の費用がかかります。Xの法定相続人には相続税が課税されます。