ローンに付帯する「団信」が生命保険の代わりに

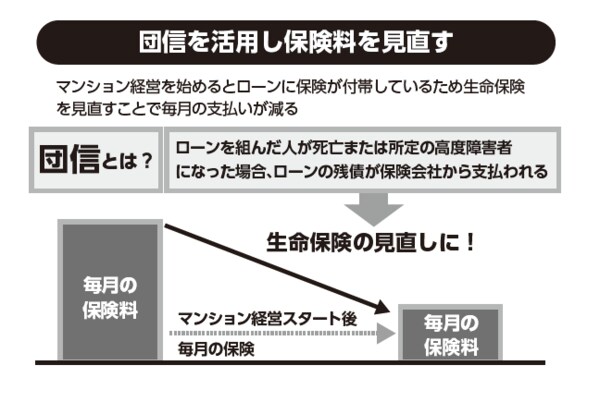

マンション経営を始めたいけれども、今は家計に余裕がないからできないという人も多いのではないでしょうか。そういう人には、マンション経営のメリットの1つである団体信用生命保険を活用し、保険料の支払いをスリム化することをお勧めします。マンション経営を始めるとローンに付帯している団体信用生命保険が生命保険の代わりになり、保険料の支払いの見直しをすることで、毎月の支払いを減らすことが可能です。

団体信用生命保険は、団信と呼ばれており、ローンを組んだ人が死亡または所定の高度障害になった場合、ローンの残債が保険会社から保険金として支払われるという仕組みです。詳しくは、図表をご覧ください。

[図表]

万が一の時にはローンの支払いが無くなる

団信は、収入保障型の生命保険とよく似ています。収入保障型の生命保険は、万が一の場合に、残された家族に毎月決まった金額を一定期間支払うという保険になります。毎月20万円の契約をしている人であれば、決められた期間の間、毎月20万円もらえるということです。

一方で団信の場合、万が一の時にはローンの支払いが無くなり、毎月の家賃収入が入ってくることになります。マンション経営だと、家賃収入がローン等の支払いより多い場合には、毎月の差額が収入です。つまり、収入をもらいながら生命保険に入っている状態になります。

万が一の際、毎月20万円の生活費が必要な家庭は、手取り家賃収入の合計が20万円以上になるように物件を購入していれば安心です。実際にご主人が亡くなり、ローンなしの物件を相続している人もいます。一家の大黒柱を失っても安定した収入が入るため、経済的に問題なく暮らしている人が多いのも事実です。

生命保険は、収入がもらえる期間が定められていますが、マンション経営の団信は、早期にご主人が亡くなった場合、もらえる年金は少なくなるのですが、先々まで家賃収入が入るので年金が少なくなった時も安心して暮らすことができるでしょう。

このメリットを受けて、マンション経営を始めてから生命保険を見直すという人も非常に多く、保険料の支払いが少なくなったことにより、毎月の貯金額が増えた人も多数います。仮に、物件価格2000万円の中古ワンルームマンションを購入し、毎月の保険料の支払いが1万円削減された場合、減った分の保険料を収益換算すると利回りが0.6%上がる計算です。このようにマンション経営単体で考えることも重要ですが、マンション経営を始めることで家計ベースの収支が良くなることもありますので、覚えておいてください。