「生存給付金」を個別の贈与として受け取れる

前回述べたS58スキームは、父から子への贈与からスタートするのが特徴でした。しかし、贈与が出口になる保険商品も存在します。平成28年5月30日に、当局の見解が出たことでH28スキーム(逆S58スキーム)とも呼ばれるスキームです。実際にどのような流れになるかを見ていきましょう。

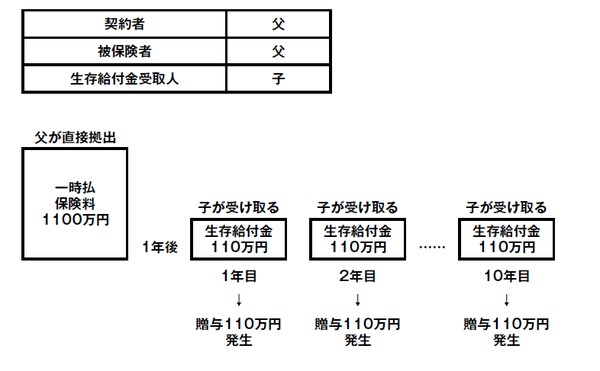

図表を見てください。契約形態は以下の通りです。

●契約者・・・父

●被保険者・・・父

●生存給付金受取人・・・子

[図表]H28スキーム(通称逆S58スキーム)のイメージ

ここでは「生存給付金」という言葉がポイントです。生存給付金とは、「生きていたら受け取れる」保険金です。この契約の場合、父が生きていたら、子に生存給付金が支払われることになり、父から子へ贈与されることと同様の仕組みになります。実際のお金の動きを見てみましょう。

父は、保険料1100万円を「一時払」で支払います。その1年後、父が生きていたら、子は110万円の生存給付金を受け取ります。単純に10年間この仕組みが続けば、父が支出した1100万円に対して、子は合計1100万円を受け取ることになります。

この仕組みにおける毎年110万円の贈与については、「個別」の贈与として取り扱われます。保険契約上は、計1100万円を受け取れる契約のため、1100万円の贈与とみなされそうですが、毎年の個別の110万円の贈与として取り扱うとの見解が当局から出て、国税庁のホームページにも掲載されています。

本来、定期贈与や連年贈与といった形で、あらかじめ贈与することが決まっている場合は、合計額に対して一度に贈与税が課せられるリスクがありますが、この保険商品を経由した場合にはそうならず、各年度で個別に贈与の扱いをすることが明確になったということです。

つまり父親は、あらかじめ贈与しておきたい金額について、保険商品を通じて保険会社に預けておき、子がタイミングを見て、分割で受け取っていくという贈与の形がとれます。

受贈者サイドで「贈与の発生」をコントロール可能

また、保険商品によっては、終身保険がベースになっているものもあり、その場合は「生存給付金」として、子に毎年贈与されていく仕組みとあわせて、父が死亡した場合には、「死亡保険金」として一定額が子に相続されます。

先述のS58スキームにおいては、毎年毎年、父から子へ贈与を行うことでスタートしますが、H28スキームでは、贈与が発生するのは、あくまで1年後、2年後など、子が生存給付金を受け取る際なので、贈与のスタート時期が違ってきます。

保険商品の中には、生存給付金の受け取りについても、子が必要としたときだけ受け取ることができるものもあります。つまり贈与が発生するかどうかは「受贈者次第」ということです。このように、柔軟に贈与をコントロールしたい場合には、H28スキームが向いているともいえます。