女性のほうが保険料が安く、レバレッジ倍率が高い

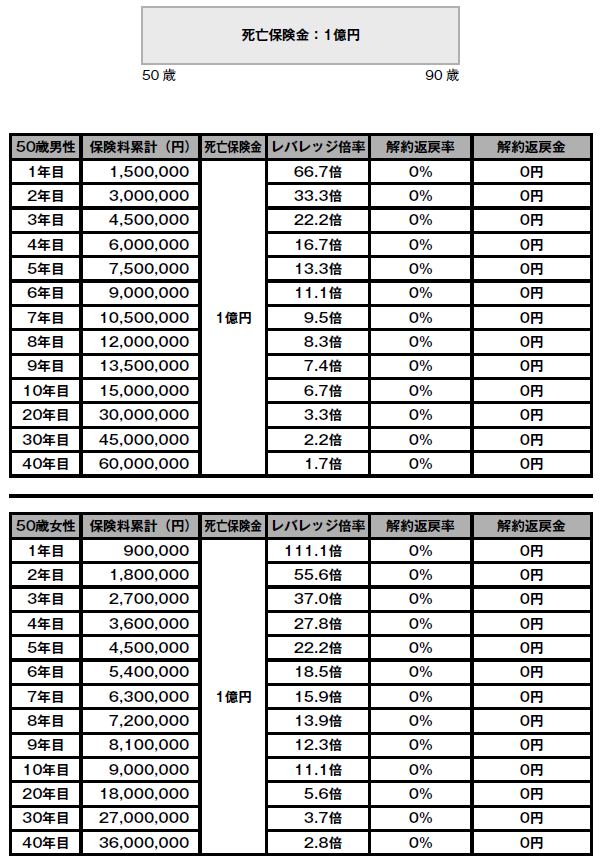

今回は、レバレッジスキームの具体的な事例を見ていきましょう。図表を見てください。これは掛け捨ての定期保険で、保険料は年間150万円。50歳の男性が90歳までの期間に死亡した場合、死亡保険金受取人に1億円が支払われます。

【図表 掛け捨ての定期保険を活用したレバレッジスキームのイメージ】

この男性がもし1年目に死亡した場合、150万円の保険料の支払いで1億円の保険金を得ることができるわけですから、投資額の約66.7倍もの金額を受け取れることになります。これは大きなレバレッジ効果です。

またこの定期保険は、期間が90歳までと決められていますが、90歳の最終年度で死亡した場合でも計6000万円の保険料の支払いに対して、1億円の保険金を受け取ることができ、ふやす機能をしっかりと果たせています。40年間の契約期間の中で死亡した場合(相続が発生した場合)は、必ずふやしてのこせることができる商品です。

次に、図表下段の女性のケースを見てみましょう。50歳女性が90歳までの期間内で死亡した場合、1億円が死亡保険金受取人に支払われます。年間の保険料が90万円と男性よりも60万円も低くなっています。

この50歳女性が、もし1年目に死亡した場合、90万円の保険料で1億円の保険金が支払われますから、死亡保険金受取人は、投資額の約111.1倍もの金額を受け取れる形になります。また90歳の最終年度で亡くなったとしても、計3600万円の保険料の支払いに対して、1億円の保険金という、投資額の約2.8倍もの金額を受け取ることが可能です。

男性と女性でこの2つの商品を比べると、女性のほうが保険料が安く、レバレッジ倍率が高いことが分かります。女性のほうが、生命保険の「ふやす力」がより強いといえます。

保険期間を過ぎると投資した額の回収はゼロ

この商品の注意点は、掛け捨てであるという点です。90歳までに死亡事故が発生しなかった場合、投資した額の回収はゼロです。また、いつ解約しても解約返戻金はゼロのため、契約途中で解約をしてしまうと、死亡保障がなくなると同時に、これまで投資してきたキャッシュをすべて失うことになります。

そこで、最近は「延長」や「変換」という仕組みが普及してきました。たとえば、90歳を前にして、あともう5年、あともう10年、保険期間が必要かもしれないとなった場合、保険期間を95歳や100歳まで延長することができるような商品があります。

ただし、80歳や90歳時に延長できた場合、延長時点での年齢で改めて保険料が見直されるので、保険料の支払いがかなり高額になることが一般的です。1カ月間くらいの延長ということであれば、それほど大きな影響は出ませんが、4〜5年間も保険料を支払うようなことになれば、投資額(支払う保険料額)に対するレバレッジ効果が限りなくゼロに近づいたり、中には投資額を下回る金額の回収となるケースがあります。

また、保険会社によって、延長するかどうかの決定期限を、78歳まで、80歳まで、85歳までなどと制限していることもありますので注意が必要です。

定期保険は保険期間が定められているものですが、それをある一定の時期までに「終身保険」に切り替えて、保険期間を一生涯にすることもできる商品もあります。