「400万円で利回り15%」と「2,500万円で利回り4%」…不動産投資ではどちらを選ぶのが得策か

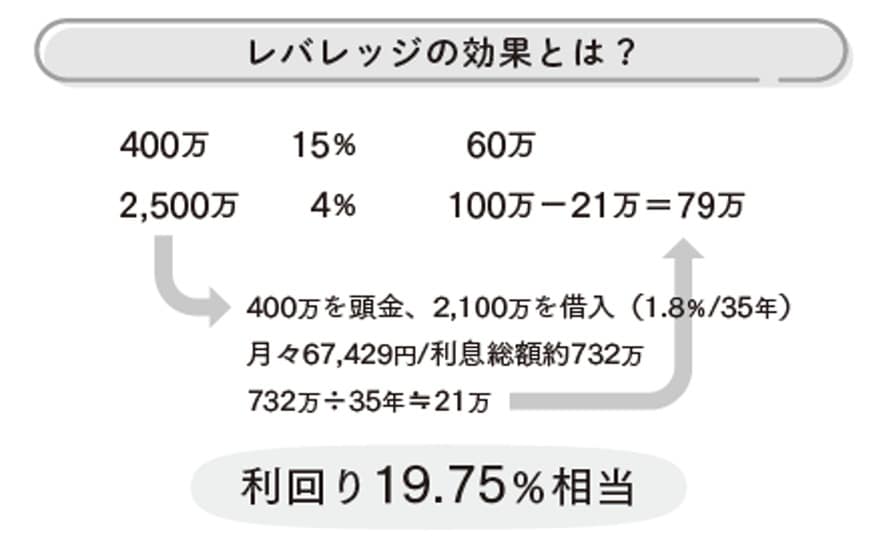

「じゃあ商品Bを選ぶことなんてできないじゃないか?」と思うのも当然ですが……。そんなときに「レバレッジ」を思い出してみましょう。不動産投資の場合、2,500万円で利回り4%の物件であっても、頭金400万円を担保に入れて2,100万円を借りることができます。

「でも借りたら利息が発生し損するのでは」と疑問に思う方のために、少し計算してみましょう。金利は1.8%で35年ローンと想定とすると、月々の返済額は6万7,000円ほど、35年間の総支払額は2,832万円、利息総額は732万円です。

この利息総額を35年で割ると年間平均21万円です。2,500万円の4%では100万円が収益ですが、利息分の21万円を引けば利益は79万円になります。つまり、400万円の15%の60万円を超えて、利回り19.75%相当になるのです。

不動産投資の最大の優位性は「レバレッジが効いて安定したイールドギャップが取れること」

「ならば、利回り15%の商品Aでレバレッジをかければいいじゃないか?」という方もいらっしゃるかもしれません。

その指摘もごもっともですが……。35年間も年利15%を出し続けられるような商品で、それに対して金融機関が低金利で貸し出ししてくれることが条件になります。そんな金融商品と貸し出ししてくれる金融機関があれば、是非、投資をするべきでしょうが、私にはそんな商品を見つけることはできません。

私はこの「レバレッジがかけられて安定したイールドギャップが取れること」こそが不動産投資を他の投資と比較した際の最大の優位性だと考えています。

東京の好立地の不動産投資は「レバレッジのかけられる利付債」のようなもの。これ以上に「借り入れ可能かつ安定したインカムゲインが見込める商品」を見つけるまでは、この不動産投資は継続していこうと考えています。

ただしこの不動産投資にも、そもそも成り立つための前提があります。それは部屋を借りてくれる人がいて「家賃収入がある」こと。そして、家賃収入があっても支出がそれを上回らないこと。

この2点がなければそもそもインカムゲインではなくなります。「不動産は管理を買え」という格言がありますが、保有物件の管理をしっかり行うことは不動産投資を行う上で最も大切なことなのです。

村野 博基

個人投資家

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】