ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

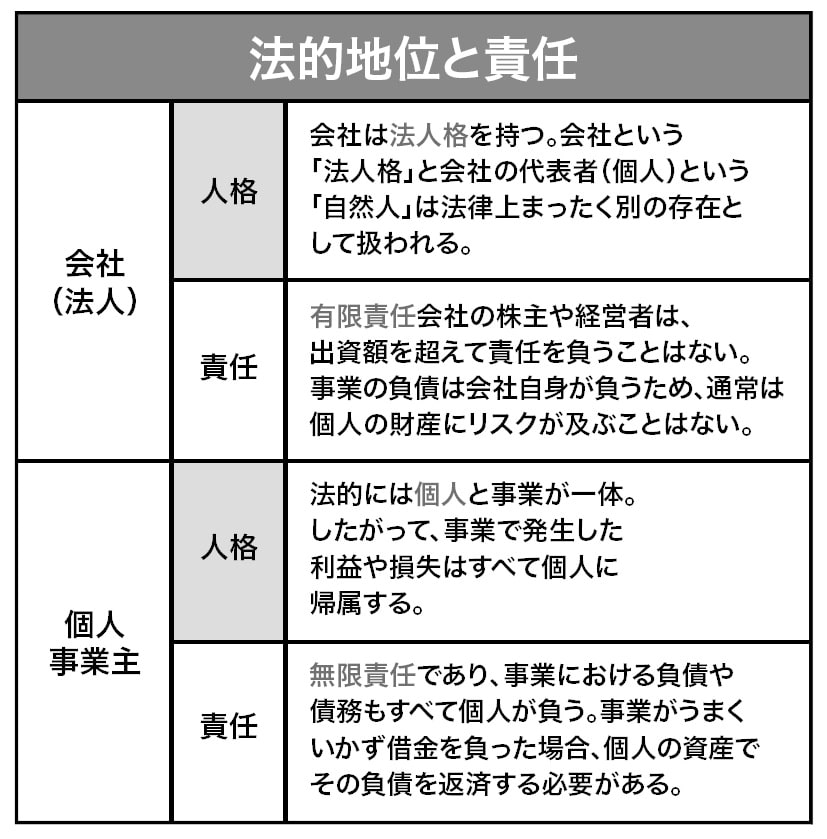

会社と個人事業主の主な5つの違い

個人事業主とは、法人を設立せずに個人で事業を営む人を指します。法人化せずにビジネスを運営するため、事業上の意思決定や責任はすべて個人(自然人)に帰属します。

一方で会社は、会社という「法人格」を持つ組織であり、法律上独立した存在として事業活動を行うことができる団体を指します。会社は、個人事業主とは異なり、法人としての地位を有し、経済活動において大きな役割を果たしています。

個人事業主と会社は、事業の運営方法や責任、税務などの点で大きく異なります。主な違いは次のとおりです。

①法的地位と責任

②設立と運営

③税務

④信用力

⑤継続性

以下、具体的に見ていきます。

①法的地位と責任

【会社の人格】

会社は、設立時に法人格を取得し、個人とは独立した法的主体として扱われます。法人は、法律上、個人とは別の存在(法人格)として認められ、契約や取引は会社名義で行われます。

日本において設立できる会社の種類は「株式会社」「合同会社」「合名会社」「合資会社」の4種類ですが、本書では主に株式会社と合同会社について述べていきます。

【会社の責任の範囲】

会社の経営者や株主(出資者)は有限責任であり、会社の経営者や株主(出資者)は、会社に出資した額を超えて責任を負うことはなく、会社の財産のみで負債を処理します。

事業が失敗して会社に債務が発生した場合でも、経営者や株主(出資者)の個人財産が差し押さえられることは通常ありません。会社が多額の借金を抱えても、経営者や株主(出資者)が債務を負うことはなく、会社自体が独立した法人として債務を負います。

〈有限責任の具体例〉

株主が会社に100万円を出資している場合、会社が負債を抱えたとしても、その株主が負う責任は100万円までです。

会社が倒産しても、株主の個人資産(預金、不動産など)が差し押さえられたり、出資額以上の負債を負ったりすることはありません。要するに、はじめに出資した100万円がなくなるだけということになります。

株主や出資者は、会社に対して出資することで事業に参加できますが、事業が失敗した場合でも、個人の資産がリスクにさらされることはありません。これにより投資のリスクが限定され、投資しやすくなります。

【個人事業の人格】

法律上、個人と事業は一体であり、個人が直接事業を運営します。個人事業主は、事業に関連する契約や取引を自分自身の名義で行い、法人格はありません。つまり、事業自体は法律上、個人としての地位に依存します。

個人事業は自然人としての地位を持ち、事業と個人の区別がないことから、事業用に携帯電話を契約する場合も、個人名で契約締結を行うことになります。

【個人事業の責任の範囲】

個人事業主は無限責任を負います。これは、事業において発生した負債や損失について、個人の財産ですべて責任を負うことを意味します。事業が失敗した場合、事業に関わる債務を個人の財産(預金、不動産など)を使って返済しなければなりません。

事業の失敗がそのまま生活に大きな影響を与えることになりますので、大きなリスクが伴います。個人事業は簡単に事業を始めることができる一方で、リスク管理が重要です。

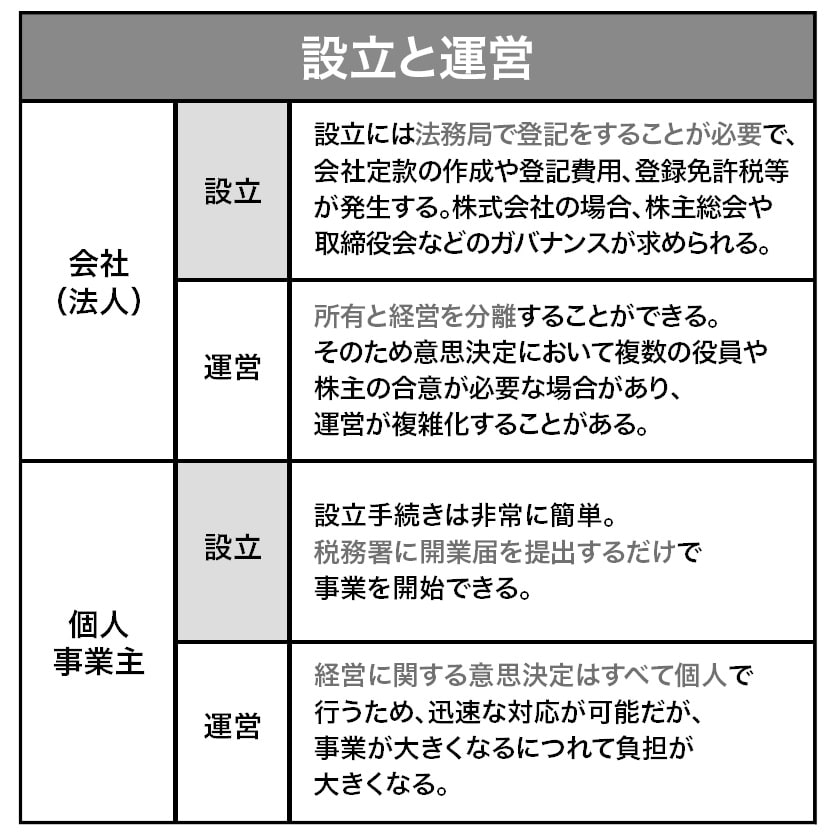

②設立と運営

【法人の設立】

法人を設立するには、法務局に会社を登記する必要があります。設立にはいくつかのステップがあり、定款(ていかん)の作成や認証、資本金の払込みなどが求められます。この手続きには、専門家(司法書士など)のサポートが必要な場合も多く、時間とコストが発生します。

設立手続きの流れは次のとおりです。

(1)会社の基本事項を決定(商号、事業内容、役員、資本金など)

(2)定款の作成および公証役場での定款認証(株式会社の場合)

(3)資本金の払込み

(4)法務局での会社設立登記

(5)設立後、税務署や各種役所への届出

【法人の運営】

会社法に基づく運営が必要です。株式会社であれば、株主総会や必要に応じて取締役会などの経営機関を設置します。また、事業年度ごとに決算報告書を作成したり、役員の任期が来るたびに法務局へ登記内容の変更申請をしたりなどの法的手続きが多く存在します。

また、法人には法人税が課税されます。会計処理は個人事業より複雑ですので、決算はアウトソーシングする場合が多く、運営に一定のコストが発生します。

【個人事業の開始】

一方で、個人事業を始める際の手続きは非常にシンプルです。事業開始にあたっては税務署に「開業届」を提出するだけで、法務局などでの登記手続きは不要です。通常は費用がかからず、設立にかかる時間も少ないため、すぐに事業を開始できます。

設立の流れは次のとおりです。

(1)開業届を税務署に提出

(2)必要に応じて税務関係の届出(青色申告など)

(3)必要な許認可の取得(特定の事業に限る)

【個人事業の運営】

個人事業は基本的に1人で運営されることが多く、意思決定や運営はすべて事業主が行います。株主や取締役会などの経営機関が不要なため、運営が非常にシンプルで、迅速な意思決定が可能です。また、個人事業主は決算報告書の提出義務もないため、書類作成や手続きの負担が軽いです。

個人事業では主に所得税が課税されます。会社ほどの厳格な会計基準は求められませんので、ひとりで運営・業務などをすることができるでしょう。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

加陽 麻里布

司法書士法人永田町事務所

代表司法書士

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】