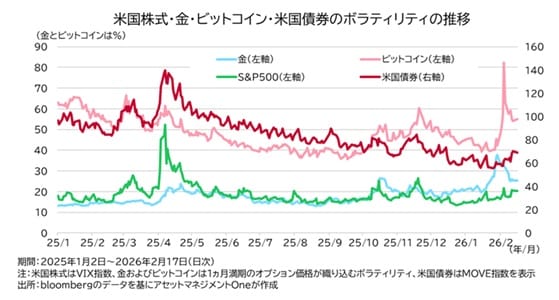

各資産のオプションが織り込むボラティリティは1月下旬以降上昇しています。特に、貴金属や仮想通貨といったドルのディベースメント取引で選好されていたとみられる資産のボラティリティが、過去対比で高い水準となりました。一方で、債券についてもボラティリティが上昇しましたが、過去に比べると低い水準に留まっています。

一部の投資家はポートフォリオのリスク管理の際に、ボラティリティの変化を確認し、ポジション量を調整します。2月初めにディベースメント取引が逆流した結果、ドル安の回避で選好されていた金や仮想通貨のボラティリティが上昇し、ポジションの調整を余儀なくされた投資家がいたのではないかと推測します。これを受けて、相対的にボラティリティが低く、かつ代表的な安全資産である債券に資金が向かい、金利低下と債券ボラティリティ上昇が同時に起きたのではないかと筆者は考えています。この際、①で指摘した政治的な不透明感の後退がこの動きを後押しした可能性もあります。

債券買いはいつまで続くのか

米国、ドイツ、日本など主要な先進国の10年国債の利回りは直近ピークから大きく低下し、いずれも昨年秋ごろの水準となりました。一段と低下していくには、相応の材料が必要だと思われます。

スケジュール上、来週はトランプ大統領による一般教書演説が予定されるほか、3月初めまで米国債の入札が続きます。トランプ氏による一般教書演説では中間選挙に向けたトランプ政権の政策方針が明らかになると考えられ、米タームプレミアムに大きな影響を及ぼす可能性があります。

その後、米国債の入札が続くことから、債券需要の強さが続くか否か確かめる時期になります。筆者は、トランプ政権が対外強硬姿勢を強めている点と、中間選挙対策から追加的な家計支援に言及する可能性を踏まえ、来週にかけて米国債の売りが強まるのではないかと考えます。

須賀田 進成

アセットマネジメントOne株式会社

債券運用部 ファンドマネジャー