ドルのディベースメント取引は今後も続く…

2026年1月末、トランプ大統領がウォーシュ氏を次期FRB議長に指名したことで、過去に同氏がタカ派的な主張を行っていたことや、同氏が元FRB理事だったことから金融政策の独立性への懸念が和らいだとされ、ドルのディベースメント取引が逆流し始めているという指摘が多く行われています。

しかし、筆者はディベースメント取引は今後も続くだろうと考えています。米国への不信は予測困難な行動を取る現政権下では当面続くとみられます。また、ウォーシュ氏の発言機会が今後増加すると共に、FRBの独立性への懸念が再度強まることも想定されるでしょう。これらの要因から、筆者はドルのディベースメント取引が再度活発化し、長期的にはドル安傾向が続くのではないかと考えています。

ディベースメント取引は米国の金利上昇圧力に。米企業の資金調達コスト上昇に飛び火なら業績の重荷となる懸念も

筆者は、2025年にドルからのディベースメントを積極的に進めていたのは米国外の公的部門だった可能性があると指摘しました。今後、同様の動きが家計など広範な経済主体にも広がる場合は、2025年に発生したドル安と貴金属を中心とした資産への資金逃避が続く上、堅調だった米国企業業績に悪影響を及ぼす可能性もあります。

通常、経常赤字国は海外から資金を調達してファイナンスする必要がありますが、米国は経常赤字国ながら基軸通貨国という立場であるため、比較的低い金利で安定的に海外から資金を調達することが可能でした。しかし、米国資産離れが強まれば資金調達の際に高いプレミアムを求められる可能性が出てきます。

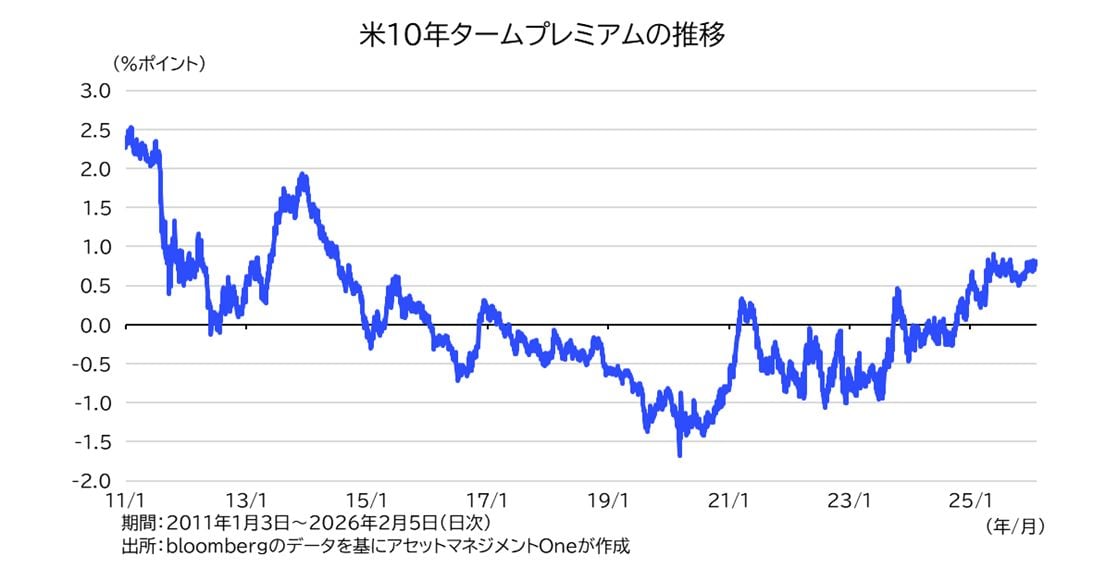

米国債のタームプレミアム(投資家が長期の債券に求める上乗せ金利)は長らくマイナスでしたが、2025年から上昇基調かつプラスとなっており、これは投資家が米国へ資金を貸し出す際に高い利回りを要求し始めていることを意味します。

ドルのディベースメント取引が直接的に影響するのは米政府の資金調達コストになると考えられます。米国債金利が上昇すると、米企業は従来よりも高い資金調達コストを払う必要が出てくるでしょう。

筆者は米国景気および米企業の動向に対して過度な懸念は不要と考えているものの、想定外に企業の資金調達コストが上昇し、業績に悪影響を与えるシナリオについて、少なくとも現政権が続く間は想定しておくべき局面といえるでしょう。

須賀田 進成

アセットマネジメントOne株式会社

債券運用部 ファンドマネジャー