●国債利回り上昇について、市場では利上げ継続の織り込みや、財政悪化懸念によるものとの声も。

●25年度の国債発行額は補正予算に伴う追加発行で40.3兆円に、ただ前年度は下回る見通し。

●首相は財政健全化と市場にも配慮、現時点の予算膨張と国債利回り急騰リスクは限定的とみる。

国債利回り上昇について、市場では利上げ継続の織り込みや、財政悪化懸念によるものとの声も

長期金利の指標となる新発10年国債の利回りは、11月15日に経済対策の規模が17兆円台になるとの報道を受け、週明け17日には1.7%を超えて大きく上昇しました。その後も利回りの上昇は続き、12月8日には1.97%水準をつけ、2007年6月以来、およそ18年半ぶりの高さに達しました。なお、償還までの期間が10年を超える超長期国債についても、同様に利回りは上昇傾向にあります。

このような国債利回りの上昇について、市場では、日銀の利上げ継続と最終到達点(ターミナルレート)の引き上げを織り込んだ動きとの見方や、高市早苗政権の積極財政による財政悪化懸念を指摘する向きもあります。仮に、財政悪化が深刻なものとなれば、国債利回りに更なる上昇圧力が生じる恐れがあるため、今回のレポートでは、財政と国債に焦点をあて、今後の動向を展望します。

25年度の国債発行額は補正予算に伴う追加発行で40.3兆円に、ただ前年度は下回る見通し

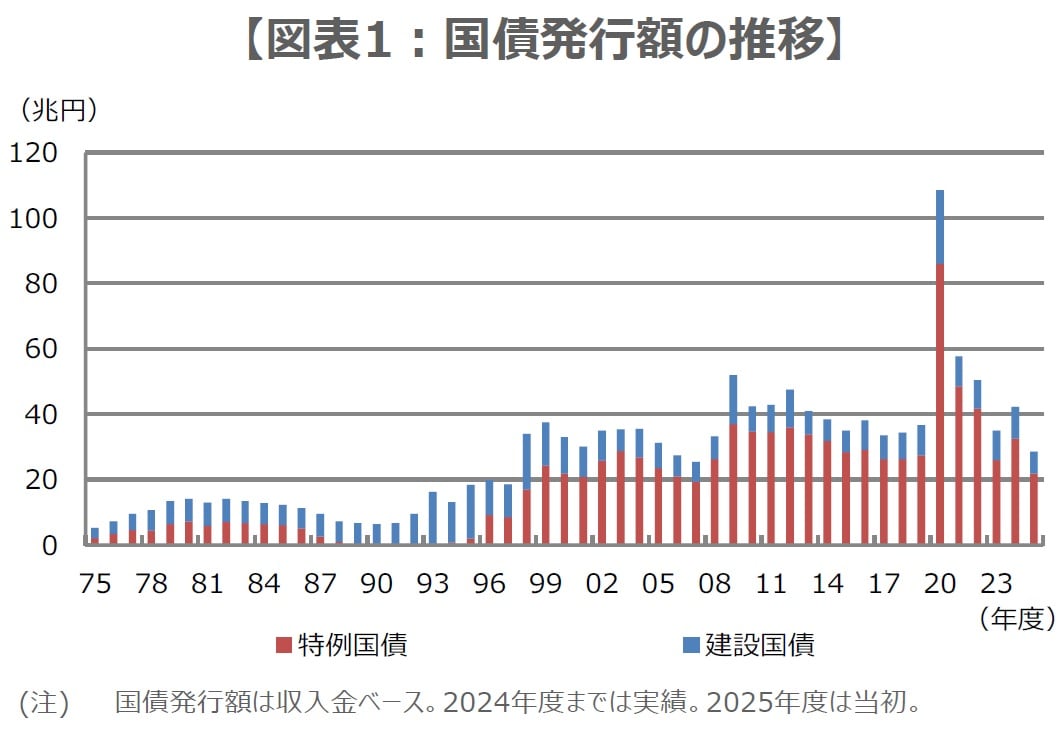

国債発行額について、1975年度以降の推移は図表1の通りです。1996年度以降、赤字国債と呼ばれる特例国債の発行が顕著に増え、全体の発行額を押し上げていることが分かります。2020年度は、新型コロナウイルスの感染拡大に対応した大規模な財政支出を行ったため、急増しましたが、その後、発行額は抑制されつつあります。なお、図表1において、2025年度は28.6兆円となっていますが、これは当初予算の数字です。

経済対策の裏づけとなる2025年度の補正予算が12月16日に成立し、一般会計の総額は18.3兆円となりました。これに伴う国債の追加発行額は11.7兆円で、前述の当初予算の28.6兆円とあわせると40.3兆円に膨れ上がるものの、2024年度の国債発行額である42.1兆円は下回ります。2025年度も高水準の国債発行額であることは確かですが、過度に財政悪化を懸念するほどの金額ではないように思われます。

首相は財政健全化と市場にも配慮、現時点の予算膨張と国債利回り急騰リスクは限定的とみる

この先は、2026年度の当初予算の規模や、財務省が月内に発表する26年度の国債発行計画が市場の焦点になると考えています。前者については、一般会計の総額が120兆円を超え、過去最高だった2025年度予算を上回る見通しとの報道もあり、国債市場では引き続き財政拡張への警戒がうかがえます。また、後者については、30年国債と40年国債を中心に、超長期ゾーンの国債発行額は減額されるとの観測が広がっています。

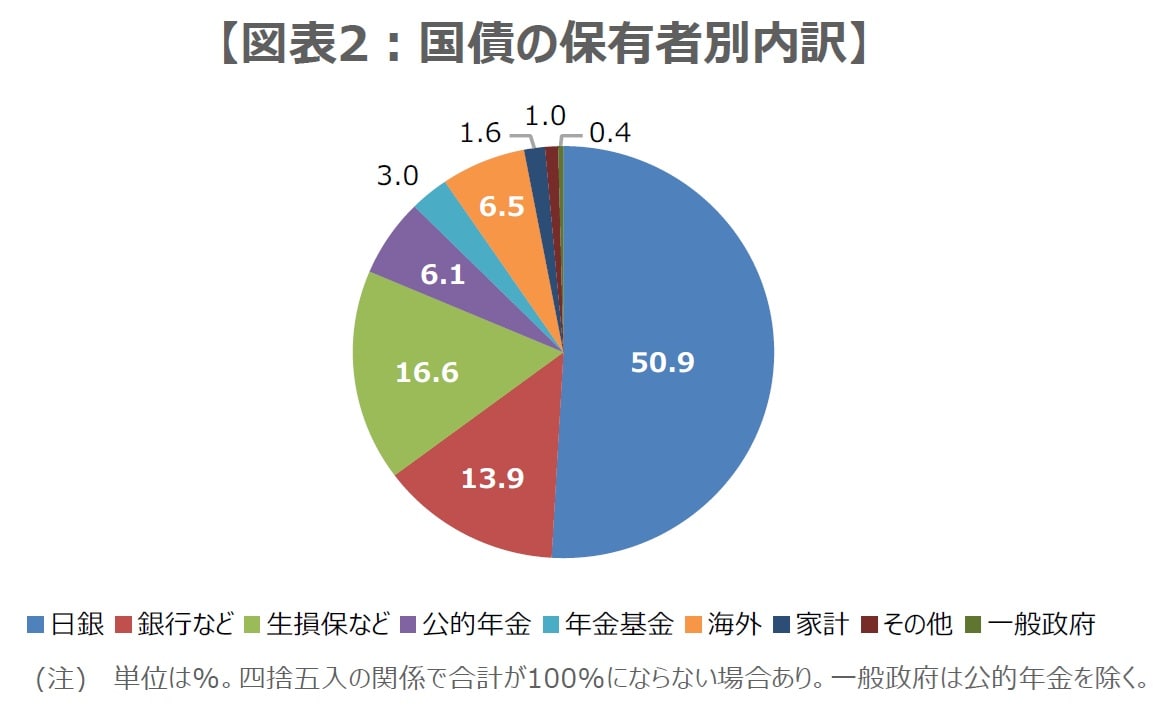

高市首相は、債務残高GDP比を引き下げることで財政の健全性に配慮し、市場からの信認を確保する考えも示していることから、2026年度の当初予算が極端に膨張する可能性は低く、国債発行についても短期・中期ゾーンの増額が想定されます。これに加え、国債は日銀を筆頭におおむね安定保有されていることから(図表2)、長期国債と超長期国債の利回りが急騰し、国内市場の波乱要因となるリスクは、今のところ限定的とみています。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『日本の長期国債と超長期国債の利回り上昇について【三井住友DSアセットマネジメント・チーフマーケットストラテジスト】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト

【注目のセミナー情報】

【国内不動産】6月26日(金)オンライン開催 ※本日開催

「沖縄オーシャンビュー別荘」が950万円から!

使わなくても無駄にならない『シェア別荘モデル』

【資産運用】6月27日(土)オンライン開催

あなたの代わりに資産が働く!

「おまかせ投資」のスキーム5選を公開