「sustenキャピタル・マネジメント」の

詳細はコチラ>>>

※上記リンクをクリックすると、株式会社sustenキャピタル・マネジメントのウェブサイトへ移動します(リンク元:株式会社幻冬舎ゴールドオンライン)。

まずはNISAの「枠」とはなにかおさらい

NISAには2つの非課税投資枠があり、それぞれに特徴があります。

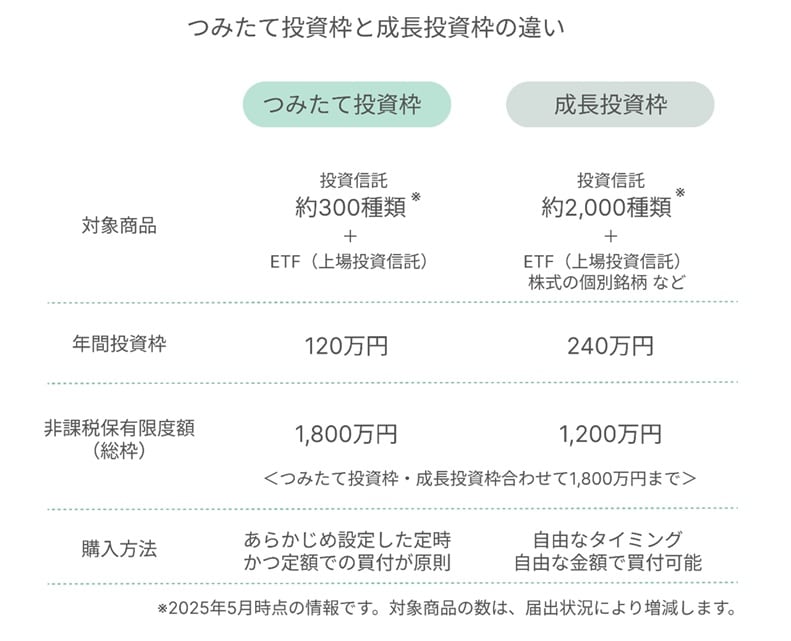

この2つの枠の使い方を考えるうえで、もっとも大きな違いは、購入できる商品の種類にあります。

つみたて投資枠では、約300種類の対象商品が用意されているのに対し、成長投資枠では、なんと約2,000種類の投資信託に加え、株式の個別銘柄まで投資することができます。

ただし、「NISAを使い倒す」という観点で見ると、どちらの枠であっても、購入対象は投資信託に限定することが理想です。成長投資枠では個別株も選べるため、株式投資にチャレンジしたいという方もいらっしゃるかもしれませんが、基本的には投資信託を軸に考えるのが得策といえます。

このあたりの考え方については、第1回の記事でも詳しく解説していますので、ぜひそちらもあわせてご覧ください。

次に押さえておきたい大切なポイントは、「生涯投資可能な金額」の違いです。

つみたて投資枠の生涯上限(非課税保有限度額)は最大1,800万円と、NISA全体の非課税枠をこの枠だけで使い切ることが可能です。

一方で、成長投資枠の生涯上限は最大1,200万円に設定されているため、成長投資枠だけを使っても1,800万円の非課税枠をすべて使い切ることはできません。つまり、NISAをフルに活用するには、つみたて投資枠の利用が不可欠というわけです。

そして、もうひとつ見逃せない違いがあります。

それは、投資商品の購入方法に関するルールです。成長投資枠では、自由なタイミングで自由な金額の買付が可能ですが、つみたて投資枠では「あらかじめ設定した定時・定額での買付」が原則となっています。

つまり、市場の動きに合わせてタイミングを見計らった買付や、その場の判断で商品を購入するといったことは、つみたて投資枠ではできません。事前に立てた計画に基づいて、コツコツと定期的に投資していく仕組みです。

とはいえ、ご安心ください。第4回の記事でご紹介したように、市場の動きに合わせてタイミングよく売買することなど必要ありません。

また最初に立てた計画は、途中で見直すことも可能です。積立設定している商品を変更したり、金額を調整したりすることにペナルティはありません。ただし、いずれの場合も「事前に設定しておく」ことが前提となります。