-------------------------------------

【目次】

1.「ドル高政策」に邁進するトランプ2.0

2.覇権国の生命線としての「基軸通貨」

3.「プラザ合意2.0」というフィクション

-------------------------------------

トランプ大統領はこれまで、人民元安や円安を「米国にとっての大惨事」と批判してきました。こうしたトランプ大統領の言葉を真に受けて、市場では「いずれ大幅なドル安誘導が始まるのでは」との疑心暗鬼がくすぶっています。

その「とんでも発言」で世界を賑わせてきたトランプ大統領ですが、新政権の繰り出す経済政策は覇権国としての完全復活を期すトランプ流の合理性に貫かれているように思われます。パリ協定の離脱を始めとする25本以上の大統領令とともに始まったトランプ新政権、トランプ2.0におけるドル円相場はどこへ向かうのでしょうか。

1.「ドル高政策」に邁進するトランプ2.0

■トランプ新政権の主要な経済政策は、①規制緩和や減税による景気浮揚、②関税による産業保護と製造業の国内回帰、資源の増産と輸出振興、そして、③同盟国による応分の防衛負担などを挙げることができそうです。

■一連の経済政策は、①米国の成長率と海外資本による米国への投資を促し、②貿易不均衡を是正し、③財政赤字を削減することで、いずれも「ドル高政策」とすることができそうです。これまで人民元安や円安を「米国にとっての大惨事」としてきたトランプ大統領ですが、こと為替に関する限り、言っていることとやっていることが少なからず違うようです。こうした「二枚舌」を駆使するのは、本音ではドル高を問題視しているのではなく、嫌がる相手を交渉テーブルに着かせる「カード」として為替を利用しているだけなのかもしれません。

■こうした見方があながち的外れでないことは、トランプ政権の主要閣僚のコメントからも確認することができます。市場関係者からの信認が厚い、ヘッジファンド出身のベッセント財務長官は、1月16日に米連邦議会指名公聴会で、「10%の一律関税が課されると米ドルは4%上昇する」とコメントしています。

■また、米大統領経済諮問委員会(CEA)委員長のスティーブン・ミラン氏は、第1次トランプ政権下の2018年〜2019年に中国への実効関税率が17.9%上昇した一方で、人民元は対ドルで13.7%下落したことを指摘しています(図表1)。

■足元で米ドルは対主要通貨で堅調な推移が続いていますが、中国の景気失速が鮮明で、欧州経済も中核のドイツが2年連続のマイナス成長となるなど、世界経済は「米国一強」の様相を呈しています。このため、トランプ政権による「実質的なドル高政策」が実行されることで、ドル円にも相応の上昇圧力がかかることとなりそうです。

2.覇権国の生命線としての「基軸通貨」

■今年1月16日付のレポート『“衰退する帝国”のトランプ、一連のトンデモ発言に垣間見る「一貫した国家戦略」』でも触れたように、トランプ大統領の経済政策は、米国という「衰退する覇権国」を救うべく、持てる国力を総動員しているように見えます。「MAGA(Make America Great Again)米国を再び偉大な国にする」という言葉も単なる選挙スローガンではなく、トランプ大統領の本音と捉えておいたほうがよさそうです。

■米国が覇権国として君臨し続けるには、米ドルの基軸通貨としての地位を維持することが不可欠と言えそうです。過去の覇権国、例えば、大英帝国、スペイン帝国、ネーデルランド王国(オランダ)などを見ると、いずれも基軸通貨の発行国としての「通貨覇権」を失うと同時に、その地位から引きずりおろされることとなったからです。

■覇権国にとって基軸通貨の発行国であることが決定的に重要なのは、世界中の国々が準備資産として「基軸通貨」を保有することのメリットを最大限利用して、莫大な資金を世界中から調達し、強大な軍事力と圧倒的な経済力(消費力)を手にすることが可能になるからです。

〈覇権国を窮地に追い込む通貨安による資金調達難〉

■仮に、米ドルが基軸通貨としての地位を失うようなことがあれば、日本を含む周辺国は外貨準備として米ドルや米国債を保有する動機を失います。そして、覇権国は周辺国からの資金調達コスト(短期金利、債券利回り、株式の期待リターン)が上昇するとともに資金調達に窮することで、覇権国としての軍事力や経済力を金融面から支えることが困難になります。

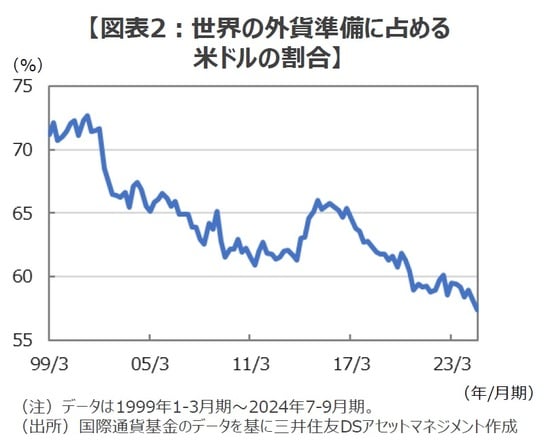

■これまで世界経済における米国の相対的な地位の低下とともに、米ドルの基軸通貨としての地位も緩やかな低下傾向をたどってきました(図表2)。仮に、米ドルが今後長期にわたり下落を続けるなら、為替込みで見た海外から米国への投資リターンが低下することで、投資資金を引き付けるためドル金利には上昇圧力がかかることとなります。その結果、債券価格は下落し、景気や株価は下押し圧力を受け、米経済は大きな痛手を被る可能性が高まります。

■つまり、米国の覇権を死守したいトランプ大統領にとって、米ドルの価値を維持することは決定的に重要であると言えそうです。こうした事情をよく理解しているのでしょうか、ベッセント米財務長官は大手通信社のインタビューで、「強いドル政策はトランプ大統領によって完全に維持されている」とコメントしています。

■改めて整理すると、トランプ大統領が意図的にドル安政策を推進する可能性は、極めて限定的と思われます。そして、トランプ大統領が自国の利益を見失う様な異常事態や、そうした不利益を被ってもやむを得ない危機的な状況でも生じない限り、トランプ政権による「ドル安誘導」については、あまり心配する必要はないように思われます。

3.「プラザ合意2.0」というフィクション

■ここもと米ドルの全面高が続くなか、市場参加者の間でかつてのプラザ合意のような、国際協調によるドル安誘導の可能性を指摘する声が増えつつあるようです。プラザ合意は1985年に先進5ヵ国の金融当局により実施された、国際協調による米ドルの切り下げです。当時、高金利政策の後遺症からドルが大きく上昇し、その結果、米国の貿易赤字が急激に膨張してしまったことへの対応として、主要国の金融当局が連携して大幅なドル安誘導が行われました。

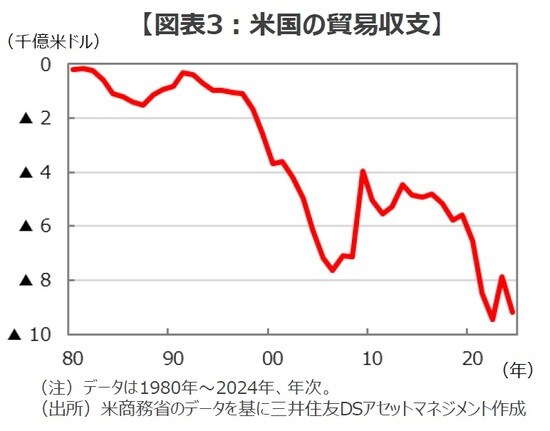

■「プラザ合意2.0」の可能性がまことしやかに語られる背景には、①米国の貿易赤字が歴史的な高水準にあること(図表3)、そして、②貿易加重で見た米ドルの価値を示す実質実効為替レートがプラザ合意以来の歴史的なドル高水準にあること(図表4)が挙げられます。

■米国の貿易赤字については、中国が全体の約24.3%を占めていますが、中国による加工貿易・迂回輸出の主要拠点とされるメキシコ(約14.2%)やベトナム(約10.2%)の数字を加えると、そのウエイトは貿易赤字全体のほぼ半分にも達します(2024年)。そして、過剰な生産能力を抱えデフレ圧力に苦しむ中国経済にとって、「プラザ合意2.0」による通貨高が決定的な打撃を与える可能性があることも、市場の思惑に拍車をかけているように思われます。しかし、こうした議論が決定的に見落としているのは、ドルを対人民元で大幅に切り下げることの米国にとっての危険性です。

〈対中政策を大転換させた「米中GDPの逆転」〉

■米中関係が現在のように悪化したターニングポイントとして、米政府が2017年に取りまとめた『国家安全保障戦略(NSS2017)』を挙げることができます。同戦略のなかで米政府は、中国を「信頼できるパートナーになる」としていた従来のスタンスを180度転換し、「米国の安全や繁栄を侵食しようとする挑戦国(Attempting to erode American security and prosperity)」と位置付け、対中強硬姿勢を鮮明にしました。

■こうした対中政策の大転換の背景には、当時、中国が見せるようになった領土的な野心に加えて、米中の経済規模が逆転することへの懸念がありました。当時、経済成長著しい中国は購買力平価基準で見たGDPで2016年に米国に追いつき、2017年には米国を抜き去りました。そして、名目GDPでも2030年を待たずに米中逆転が起きるとする予測が多く見られるようになりました。

■世界の主要国の防衛予算・規模についてはGDP比で語られることがよくありますが、名目GDPの米中逆転は軍事力の米中逆転に繋がる可能性が高く、仮にそうなれば、経済規模、軍事力、人口、経済成長率などの主要な指標で米中逆転が生ずることとなります。つまり、経済規模の米中逆転への危機感が対中戦略の大転換の背景にあり、その後の中国経済の抑え込みによる名目GDPの米中逆転の阻止が、米国の国家戦略の最重要テーマになったとすることができそうです。

■こうした点を踏まえると、「プラザ合意2.0」が荒唐無稽なフィクションであることに気づかされます。なぜなら、対人民元で米ドルの大幅な切り下げを行えば、名目GDPの米中逆転があっという間に生じてしまいかねないからです。1985年に始まったプラザ合意では、ドル円レートは対日貿易赤字を削減するため1年で1ドル236円から154円まで一気に53%も円高となり、1987年末にはドル円は121円まで円高が進行し、プラザ合意前からの円の上昇幅は95%に達しました。

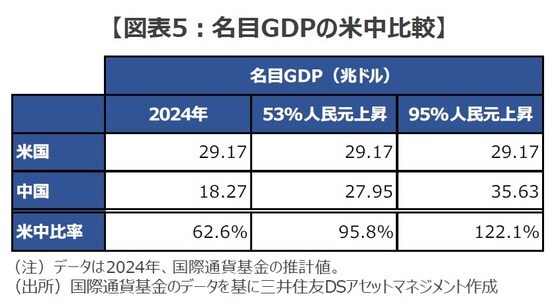

■現在、中国の名目GDPは約18.27兆ドルで、約29.17兆ドルの米国の約62.6%に留まります(2024年の推計値)。しかし、プラザ合意と同水準のドル安・人民元高が生じると、1年後に中国のGDPは米国の95.8%の規模に、そして、その翌年には米国の122.1%に達し、米中の名目GDPは明確に逆転することとなります(図表5)。こうした事態は、世界最大の経済・軍事大国として君臨してきた「覇権国としての米国の終了」を意味すると同時に、膨れ上がった対外債務という長年のツケの支払いが始まる苦難の時代のスタートになりかねないでしょう。

■最近でこそ、中国の労働人口の伸び悩みや不動産不況による景気悪化により名目GDPの米中逆転が回避されるとの見方が強まっていますが、まさに、第一次トランプ政権時代に始まった「対中封じ込め策」が奏功した成果と言えそうです。そうした成果を台無しにしかねない「プラザ合意2.0」を、アメリカ・ファーストのトランプ大統領が実行に移す可能性は限りなく小さいように思われます。

まとめに

覇権国の地位を維持しようとするトランプ大統領の経済政策は、一貫した「ドル高政策」と言えそうです。基軸通貨を保持し続けることが覇権国の生命線であるならば、対米投資の収益悪化に直結する安易なドル安誘導は、他の経済政策と齟齬(そご)をきたす可能性が高そうです。

歴史的なドル高や巨額の対中貿易赤字を背景に「プラザ合意2.0」への思惑がくすぶっています。しかし、現在の米国の最優先課題は中国による挑戦を退けることであり、名目GDPの米中逆転を招きかねない「プラザ合意2.0」は米国の国益に反する「悪手」と言えそうです。他国の通貨安を声高に攻撃するトランプ大統領の弱点が実はドル安にあるとしたら、大音量のブラフの裏に隠された本音が透けて見えてくるのではないでしょうか。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『なぜ「トランプ2.0」で円高が進まないのか 円安をディスるトランプ大統領の“弱点”【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】』を参照)。

白木 久史

三井住友DSアセットマネジメント株式会社

チーフグローバルストラテジスト