留学中だけど住民票が日本国内…だから定額減税も受けていい?

山田:もう年末だね。今年の手取り、少し多くなかった?

足立:俺も思った。

木村:それは、定額減税のせいだよ。

足立:定額減税?

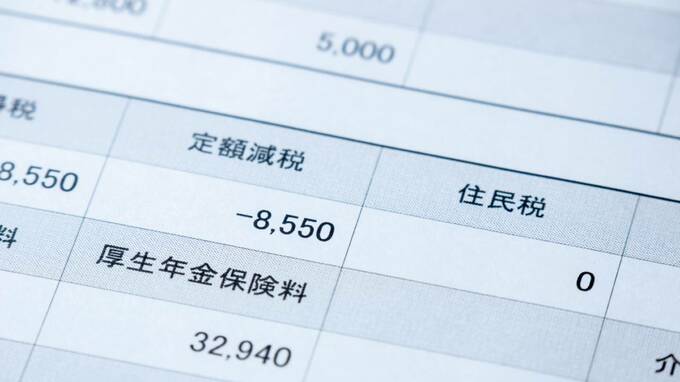

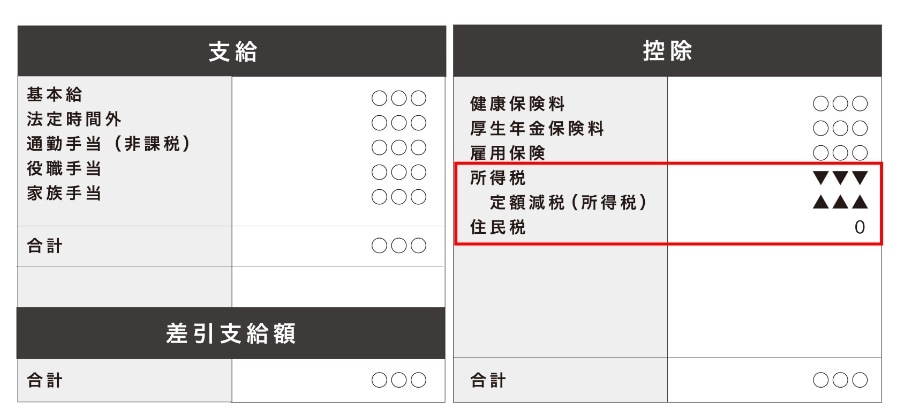

木村:「3万円×(自分+家族の人数)」だけ減税するっていうのが今年あったじゃん。あれで、俺たちの給料から天引きされる所得税や住民税が6月から少しだけ安くなったんだよ。

足立:そういえば…紙も配られたよね。「年末でもないのに」って思ったなぁ。

山田:そのせいで安くなったのか。いやぁ、ウチは子どもが3人いるから助かるよ。

足立:ウチも助かった。20歳の娘の留学でお金がかかるんだよ。でも住民票は日本のままだから、そのまま日本で定額減税を受けたよ。

税金の「住所」は住民票とは限らない

木村:それ、まずいんじゃないかな。「住民票があるところ=住所」とは限らないから。

足立:それ、どういうこと? 俺が不正をしているとでもいうのか?

山田:まぁまぁ落ち着いて。木村はケンカしたくていっているわけじゃないから。

足立:でも「まずい」っていわれるなんて…。

木村:ごめん、俺のいい方が悪かったよ。でも、俺の父親が税理士でさ。顧問先からの相談で「住民票はここにあるから大丈夫ですよね?」って、聞かれるらしいんだよね。

足立:ふーん。で、どう答えるのよ。お前の親父さん。

木村:「住民票だけでは何ともいえない」って答えているみたい。

山田:なんで? 普通「住民票=住所」でしょ。

木村:確かに、住民票は本人の住所を公に証明するという位置づけだけど、実態そのままとはいえないでしょ。本人の申告を鵜呑みにしているだけで、実態調査なんてしないし。

山田:確かに、足立のように海外にいる子どもの住民票を消さないケースもあるもんな。

木村:そういうケースがあるから、税金の世界では住民票を絶対視しないんだよね。

足立:じゃあ、何を見るわけ?。

木村:生活の本拠のある場所が「住所」。「本当はどこに住んでいるのか」を客観的な事実で判断していくことになる。

山田:客観的な事実?

木村:国籍、家族と一緒かどうか、その国でどんな職業に就いているか、資産はどこにあるか。そして、こういった要素を踏まえて、その国で継続して1年以上住むといえるだけの状況かどうか。海外にいるなら、現地国での永住許可も判断材料になる。

足立:や、ややこしい。

木村:足立のお嬢さんは留学だよね。とすると、国籍は日本だし、家族と離れて暮らしている。でも生活に必要なものは向こうに持っていっている。なにより留学ビザがある。そうそう、日本に戻れない。だから住所は日本にはなく、留学先の現地国にあると考えるわけ。

山田:…住民票は関係ないんだな。

木村:「住民票=税法の住所」とすると、いくらでもズルできるだろ? 定額減税もそうだしな。税金は、そういうのを見越して基本は実態で判断するわけだ。

家族の住所でウソをつくと税金はどうなるのか

足立:ちょっと怖くなってきた。なぁ、住民票がウソだってバレたらどうなるんだよ。

木村:まず、住民基本台帳法違反だよな。ちゃんと届け出をすべきところをしなかったということで5万円以下の過料になることがある。

足立:なあんだ、5万円か。

山田:定額減税はどうなるんだ?

木村:ナシ。

足立:えっ。なんで?。

木村:非居住者だから。定額減税は日本の物価高騰対応のためだから、日本の居住者限定なのよ。

山田:なるほど。

木村:足立、月次源泉では「国内に扶養親族が住んでいる」って申告して定額減税を受けたんだろ。もしかしたら年末調整では還付じゃなくて追加徴収になるかもしれない。住宅ローン控除とかあれば別だけど。

足立:…。

木村:…もしかして、今回の年末調整で娘さんを扶養親族として申告したか?

足立:した。

木村:そうしたら、追加で親族関係証明と送金証明も出してくれ。非居住者の家族については、この2つが出てないと配偶者控除も扶養控除もできない決まりになっているからな。

足立:そんなぁ。

山田:住所が違うことで他にも不利になる税金ってあるのか?

木村:小規模宅地等の特例がそうだな。

山田:小規模…?

木村:親の自宅を相続したら土地の評価が安くなるっていうやつだよ。

山田:ああ。

木村:あれも住民票だけ移して親と同居してたことにして相続税を安くしようとする人がいるらしいよ。父親は「生活実態で見るから意味がないのに」と苦笑していたけど。

足立:…つまり、安くならないってこと?

木村:条件が合えば、別居の子でも親の自宅の土地の評価額は低くなるけど、そうじゃなければ高くなってしまうんだよね。

山田:いずれにしても、住所を住民票だけでごまかせるわけではないってことだね。

足立:税金は思ったより厳しいのね、トホホ。

鈴木まゆ子

税理士